中证价值回报指数(930949)是中邮基金定制开发的策略指数,属于质量价值双因子SmartBate指数,是“神奇公式”(来源于《股市稳赚》一书)在A股市场的应用,该策略试图寻找高资本收益率和高股票收益率的最佳结合,希望通过持有高质量且低估值的股票组合获取较好的投资收益。

一、指数简介

指数发布于2017年2月24日,以2005年12月30日为基日,1000点为基点,目前指数点位为12096,历史回溯业绩较好,近3年波动亦比较大。

指数的样本股为80只,选样空间是除ST股和金融股外的全部A股,样本股调整时间是每年5月和11月,组合权重方式是等权。这里有两个关键点,一是剔除了金融股,一个加权方式是等权。

指数的选股策略是从盈利和估值两个维度对样本空间股票进行排名,把二者排名相加,选出盈利能力高且估值较低的股票。

盈利能力的衡量指标是指标收益率(ROC),即EBIT/(净运营资本 固定资产);估值衡量指标用用的是股票收益率EY,即EBIT/(市值 负债 其他权益工具 少数股东权益)。

二、当前持仓分析

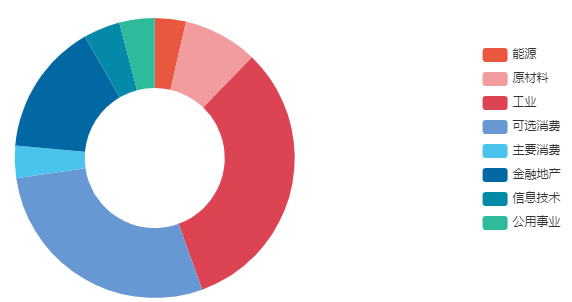

从指数网站可查到指数目前的行业分布情况:

目前最大的持仓行业是可选消费和工业,这两大类股票受宏观经济面的影响,目前估值较低,符合指数的选股原则。

我们公众号每周也对该指数进行估值计算,截止2019年9月27日,价值回报指数当前持仓组合的市盈率为9.2,市净率为1.3,股息率为3.5%,5年平均估值百分位为2.4,从估值指标来看,符合其低估值原则。指数持仓组合目前的ROE为15%,相对于A股平均ROE 10%,符合高盈利原则。

剔除金融股,全市场选股,加之等权的加权方式,使之选出的成分股小盘居多。经计算,该指数当前加权平均市值为94亿,低于中证500,小盘特征明显,指数风格属于小盘价值。

三、价值回报指数的投资逻辑

我们知道,投资收益主要来源于两方面,业绩增长和估值提升,下面就从这两个方面来分析投资价值回报指数的收益和风险。

第一,假设估值不变,指数的质量策略如何影响业绩的增长。

在估值不变条件下:

预期收益率=期望增长率 股息率

从指数编制方法和实际的持仓分析可看出,指数成分股组合的盈利能力相对较高,盈利能力可用多种不同的财务指标衡量,为简单起见,这里选择大家都比较熟悉的净资产收益率来说明。假设指数未来净资产收益率为roe,那么在资产结构不发生变化的条件下,有如下逻辑成立:

期望增长率 = roe*(1-分红率)

股息率 = 股息/市值 = 分红率*净利润/市值 = 分红率* roe / 市净率

从上式可以看到,不论是增长率还是股息率都和roe密切相关,且呈同向关系:即roe越高,增长率越高,roe越高,股息率越高。简而言之,不管是增长还是分红,都离不开盈利。

从企业经营角度,在不考虑负债变化的情况下,公司盈利一部分作为新增投资推动业绩增长,一部分作为分红分给股东,二者都是预期收益率的组成部分,因此,盈利能力强的公司,预期收益率也更高,指数持有高盈利公司的策略有利于提高指数的持有收益。

第二,指数的价值策略对投资收益的影响。

从指数编制方式和实际持仓分析可以看出,指数倾向于持有低估值股票。市场给一个股票较低的估值往往表明市场对其未来增长预期较低,公众号前文曾经论述过价值股和成长股对业绩偏离预期的敏感性(《我为何喜欢低估价值股》),当市场预期较低时,如果业绩比预期还低,估值下降有限,而一旦业绩有所起色,超出市场预期时,估值就能实现大幅提升,实现戴维斯双击的效果。因此,指数的低估值可以给投资带来一定的安全边际和潜在收益。

第三、价值策略的特有风险

有些强周期股票,在盈利顶峰时容易呈现高盈利低估值状态,此时往往不是一个好买点,因为顶点过后往往伴随着盈利水平的下降,这即是公众号前文曾经论述过的几种价值陷阱之一。

而指数的质量选股策略容易选入这种股票,这会对指数的投资收益造成什么样的影响呢?前些天参加中邮“神奇公式”基金交流会,就这个问题和与会的姚经理及海通证券倪总做了点探讨。

以下是对该问题的思考和实证统计:

从理论上,盈利能力下降会带来估值下降,但指数的低估值弱化了这种影响。指数的价值选股策略使得指数的估值很低,由于市场对指数组合的预期本身就低,对盈利能力的少许下滑不太敏感,即便其中少数周期成分股出现了业绩回落,带来的估值改变也小,对投资收益影响不大。

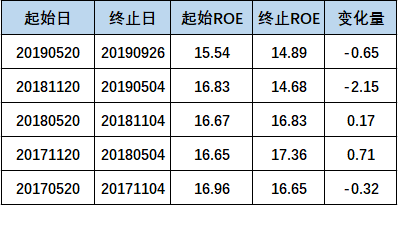

从指数实际持仓roe变化看,没有发现明显的影响。从choice提取了指数发布以来,每次调仓后到下次调仓前的两端roe数据,统计了每次指数成分股不变期间的roe变化,一共5次,其中3次下降,2次上升,并未发现显著的下降趋势。

第四、其他风险

有些风险是指数投资无法回避的,比如宏观经济放缓带来的公司盈利下降、市场风险偏好下降带来的估值下降、股市市场风格切换风险、成分股财务暴雷风险等,只要投资股市,都要准备承担这些风险。

价值回报指数的选股策略符合价值投资理念,逻辑上,持有盈利较高、估值较低的股票能够带来较好回报。同时需要注意的是,因其小盘特性,对经济状况敏感,使该指数呈现高弹性的特点。

欢迎关注:不在此山中。文章持续更新。致力于用股票基金、债券基金、商品等作家庭资产配置。每周更新发布全市场估值水平以及40个指数的估值水平。