神奇公式,是一位美国的对冲基金经理乔尔格林布拉特创立的选股方法,并专门为此写了一本书《股市稳赚》。

神奇公式的选股共有两个指标,一个是ROC=息税前利润/(净运营资本+固定资产),类似ROE(净资产收益率)。区别主要是ROC不考虑税收,ROE考虑了税收。不考虑税收的理由,主要是因为税收造成的利润增加或减少,很多都属于政策优惠、政策支持,跟国家战略有关,不是企业本身的经营本事。

另一个指标是EY=息税前利润/企业价值。明眼人一看就知道,这是市盈率的倒数,也称盈利收益率,区别同样是没考虑税收。

价值投资,主打“又好又便宜”理念。ROC管“又好”,EY管“又便宜”。与流行的PB-ROE策略类似,只是选择的财务指标不大一样,理应是有效的,历史回测也很好。

不过历史回测,测的是指数。指数并不等同于指数基金,有一个跟踪误差的问题。指数和指数基金之间,还有管理费、托管费、申购赎回费、调仓佣金等一系列影响因素。那么,神奇公式的基金实际表现怎么样呢?

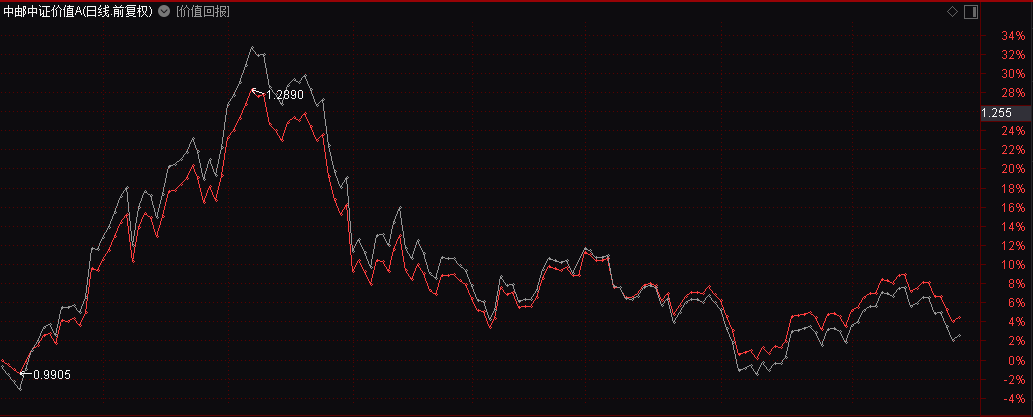

去年底,中邮基金发了一个神奇公式指数基金,全名中邮中证价值回报量化策略指数基金,分A类和C类。下面看一下它的表现:

从图中可以看出,今年4月8日正好是牛熊分界线。如果由此划分成两个时段分析:涨的时候涨得少,跑输4%左右;跌的时候也跌得少,跑赢6%左右。基金最近8个月,基金比对应的指数波动要小,总体跑赢指数2%左右。

究其原因,可能是这个指数基金规模太小,只有5000万,不得不准备相当比例的现金应对日常申购赎回,所以实际仓位偏小,可能长期在95%以下,所以波动自然就小了。

从更大的角度来看,这个基金怕是也不能担得起“神奇”这样的字眼。投资终究是一门艺术,而不是一门科学。或者说科学成分较少,艺术成分较大。用精确数学计算的量化思想来做投资,不是不可以,但投资的艺术性决定了量化策略注定是有局限性的。可能会比普通策略的回报高一点,但还远远谈不上“神奇”。