在《股市稳赢》一书中,格林布拉特详细介绍了神奇公式的应用方法。其具体操作流程可以简化成两部分:一是寻找好的业务;二是寻找便宜的股票。

好的业务是指有形资本回报率高的公司,ROIC=息税前利润/(净运营资本+固定资产),净运营资本可以近似看成是“应收+预付+存货-应付”。

便宜的股票则是指息税前盈余/企业价值(EBIT/ EV)高的股票.

我们知道,美股的机构投资者居多,市场比较成熟有效,能薅羊毛的机会实在不多。许多投资者均采取被动性投资、投资于跟踪指数的ETF。而格林布拉特17年间的投资复率居然远超指数,实在是不一般!

原书中,作者是剔除了公共事业行业,原因是他觉得对公共事业企业不能确定其信息的及时性和充分性。这可能是美国市场上财务报告披露的问题。

作者也剔除了金融行业,国内版也进行了剔除。因为金融行业的财务科目不同于一般商业公司。另外,金融行业本身是高杠杆类型公司,所以他们的ROE天然比一般公司要高。(从杜邦分解看,ROE=销售净利率*资产周转率*杠杆率)

一般,我们可以直接找到了 EV/EBIT,但是我们需要寻找的是EBIT/EV的最高的几名,因此从EV/EBIT这个指标我们只需要的排序是从低到高的前几名即可

在一段采访中格林布拉特也承认,2008年是他们所遭遇的困难的一年,神奇公式选出的公司在短期内不会有比市场更好的防御波动的能力。此外,神奇公式选出的股票一般都是短期内前景不明朗或最近一直被市场认为比较悲观的股票,它们正是被市场抛弃的股票。

但他同时指出,在持股期间,市场可能会出现千变万化的情况,但在较长时期里,这种方法的效果是显著的,采用这种投资方法也是有意义的,其长期收益要显著高于市场平均收益率。

“这些通过神奇公式选出来的股票在2009年的反弹远比标准普尔500指数的反弹强得多。因此,在长期投资中,神奇的投资规则应该可以带来两倍或三倍于市场的回报率。”格林布拉特这样说道

国内的基金公司也根据这个公式开发了中证价值回报指数。是由中邮创业基金管理股份有限公司定制开发的策略指数,从投资回报和估值两个角度在沪深上市公司中选取样本股。指数采用半年度调样,跟踪具有高投资回报率但估值相对较低的股票。

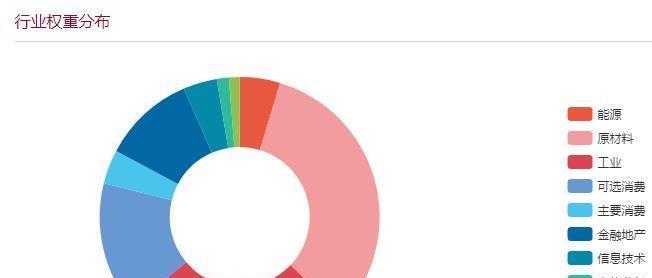

从行业分布来看,原材料、能源和可选消费为前三大行业,确实与格林布拉特描述的很相似,不包含金融行业,股票多数集中于传统行业。

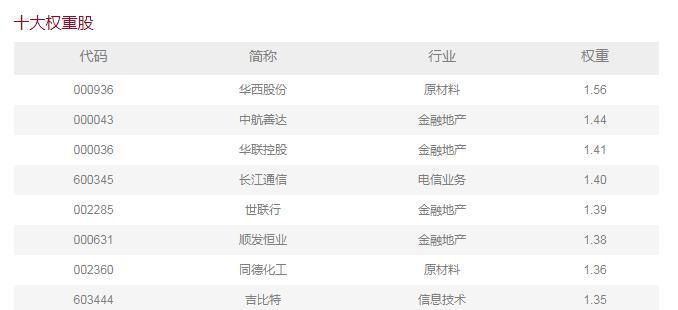

成分股一共80只,从十大权重股来看,单一股票权重占比非常低,带来等权重的特征。

这个公式有一些问题:所有的指标都是面向过去,而企业的价值决定于未来;没有剔除一次性的盈利;这个公式每隔几年失效一次

过去的高回报率,无论短期还是长期,都意味着公司具有竞争优势,分散持股可以保证概率;如果公式一直有效,使用的人多了,就会失效,正是因为公式短期经常失灵,所以很多人会放弃,这个公式才能持续有效,如果长期来看,都是大幅跑赢市场的.

正如今年以来,截止到11月28日,中证价值回报的收益为-27.26%,正是因为不是时时有效,有了风险补偿,所以才能长期有效。长期投资者不能随便转换风格,承担了因子偏向损失,要有足够的时间等待因子偏向补偿。