今年以来,科技行情火爆异常,如同脱缰野马绝尘而去,其它板块则如“六宫粉黛无颜色”。其实,还有一条隐藏的主线与科技行情并驾齐驱,那就是以三大运营商为代表的“中特估”行情,并不比科技行情逊色多少。

很多人都忽略了这一主线,可主力却已深度入局。央企国企估值提升是长线逻辑,后市还有多大上行空间?如何投资布局?

本文为大家深度解读“中特估”行情的投资逻辑及投资策略,重磅干货,全网独一份,值得收藏细读!

一、政策利好助推央企做大做强,提升估值水平。

2022年11月证监会提出:探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。“中特估”概念由此而升。

2022年12月,上交所制定《中央企业综合服务三年行动计划》,明确提出:服务推动央企估值回归合理水平,推动打造一批旗舰型央企上市公司。“中特估”概念火上浇油。

2023年3月,政府工作报告中明确提出:深化国资国企改革,提高国企核心竞争力。国企改革被列为今年政府工作的重点之一,打开了更大的政策空间。“中特估”行情向纵深发展。

政策导向十分明确,就是要深化央企国企改革、做大做强央企国企、提高国际竞争力及估值水平。

在政策利好推动下,央企国企改革将加速推进,高质量发展能力进一步增强,改革红利推动央企国企业绩加速增长,有利于估值水平提升,驱动“中特估”行情中线起航。

二、央企国企集团实力雄厚、市场地位突出,业绩平稳增长,估值低分红能力强,具有良好的长线投资价值。

1.央企集团体量大,市场优势明显,盈利能力强,经济地位突出,业绩长期稳定增长。

2022年全年,中央企业实现营业收入39.6万亿元,同比增长9.1%;实现利润总额2.6万亿元,增长6.2%。

2022年我国GDP增速只有3%,在经济不景气的情况下,央企营业收入增速是GDP的3倍,利润增速是GDP的2倍,体现出极强抗风险能力、发展韧性和稳定的成长性。

央企营业收入已占我国GDP比重近1/3,毫不夸张的讲,央企已成为稳定经济社会大局的顶梁柱和压舱石。

2.央企是A股的估值基石,市场地位突出。

A股上市的央企430多家,约占全部A股数量的8.5%;总市值约25万亿,占全部A股市值比重超28%,接近A股市场规模的30%,基本与央企在经济中地位相匹配。

从估值层面来看,

上证指数PE:13.65倍;

深成指PE:25.62倍;

创业板PE:33.26倍;

沪深300PE:12.25倍;

科创50PE:45.96倍。

央企PE约10倍,明显低于A股主要股指。2022年上证指数两次大跌止步于2800点上方,其中有一重要原因就是占据A股总市值约30%的央企的极低估值托底,封杀了指数的下跌空间。

由此可见,央企不仅是经济社会大局的顶梁柱和压舱石,同时也是A股市场的顶梁柱和压舱石。

与5年前相比,国有上市公司利润增长70%,但市值仅增长10%;市净率约0.9倍,下降30%,明显低于全市场1.6倍的平均水平,中长线投资性价比非常突出。

央企向来是A股市场分红的主力军,超强的盈利能力让它们变成现金“奶牛”,分红能力很强。长期以来国有银行股的股息率超过5%,中国神华、格力电器等知名大白马股息率经常超过8%,而且分红特别稳定,每年都有。

作为中国核心资产的重中之重,央企国企有着绝对的市场优势、超强的盈利能力、稳定的成长性与高股息、加上长期以来的极低估值,长线投资价值非常突出,成为基金、社保、险资、外资、产业资本及各类机构和长线资金的“心头好”。

三、“一带一路”及经济复苏助长央企业绩释放

“一带一路“战略的实施,给大型央企集团提供了大量走出国门的投资机会。不论是“一带一路”的投资建设,还是对沿线国家的外贸出口,央企都是主力。

2023年一季度全球经济衰退,欧美市场需求不振,但我国外贸出口却逆势增长,主要归功于对“一带一路”沿线国家外贸的大幅增长。一季度对“一带一路”沿线国家进出口增长16.8%,占进出口总值的34.6%。

伴随着“一带一路”战略的持续推进,会给央企集团带来更多大展身手的机会。

全面放开之后,我国经济逐渐走向复苏,作为国民经济的顶梁柱,央企国企会率先受益,业绩增长将好于2022年。

四、三大运营商打出央企估值新高度,中特估行情已走在路上。

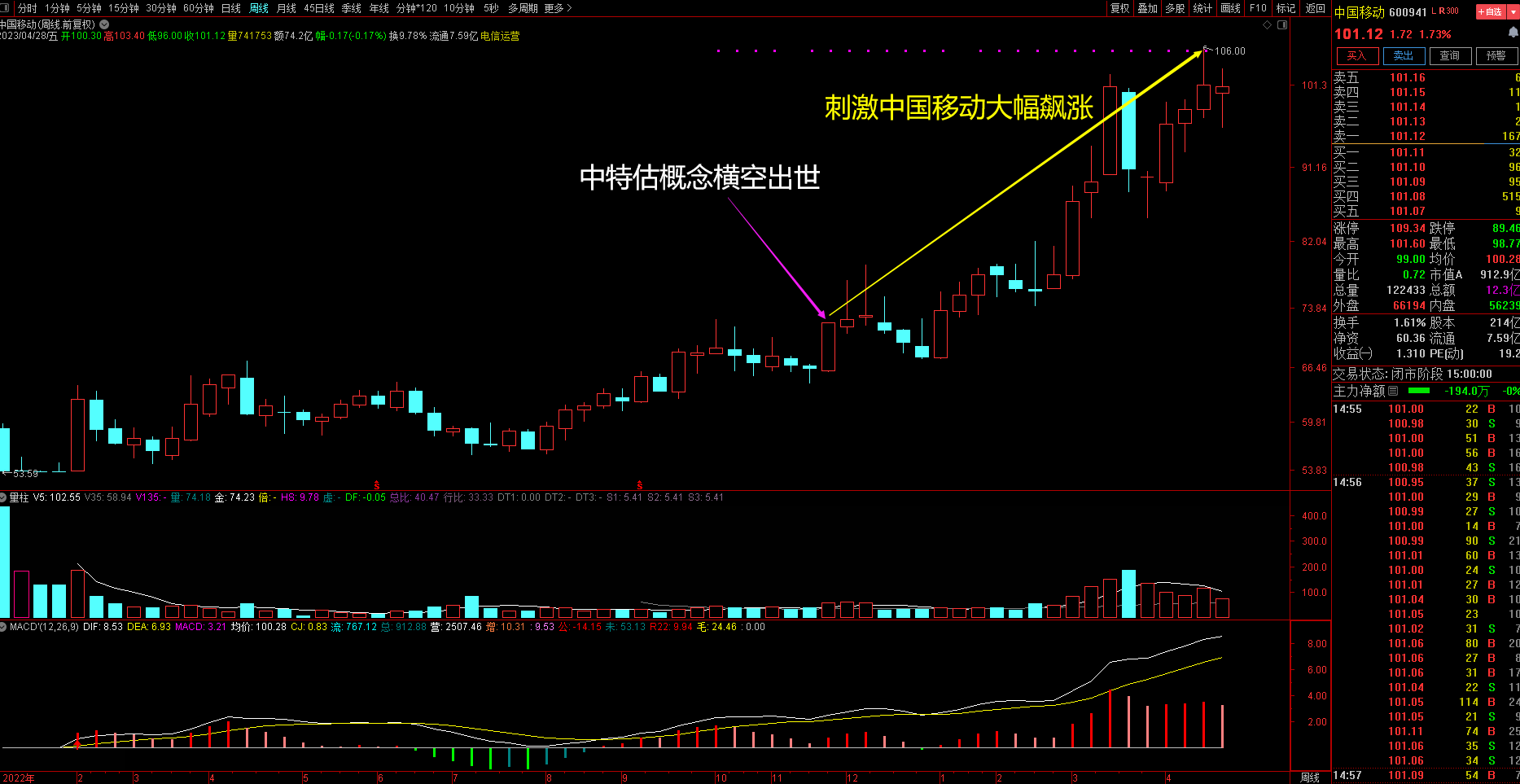

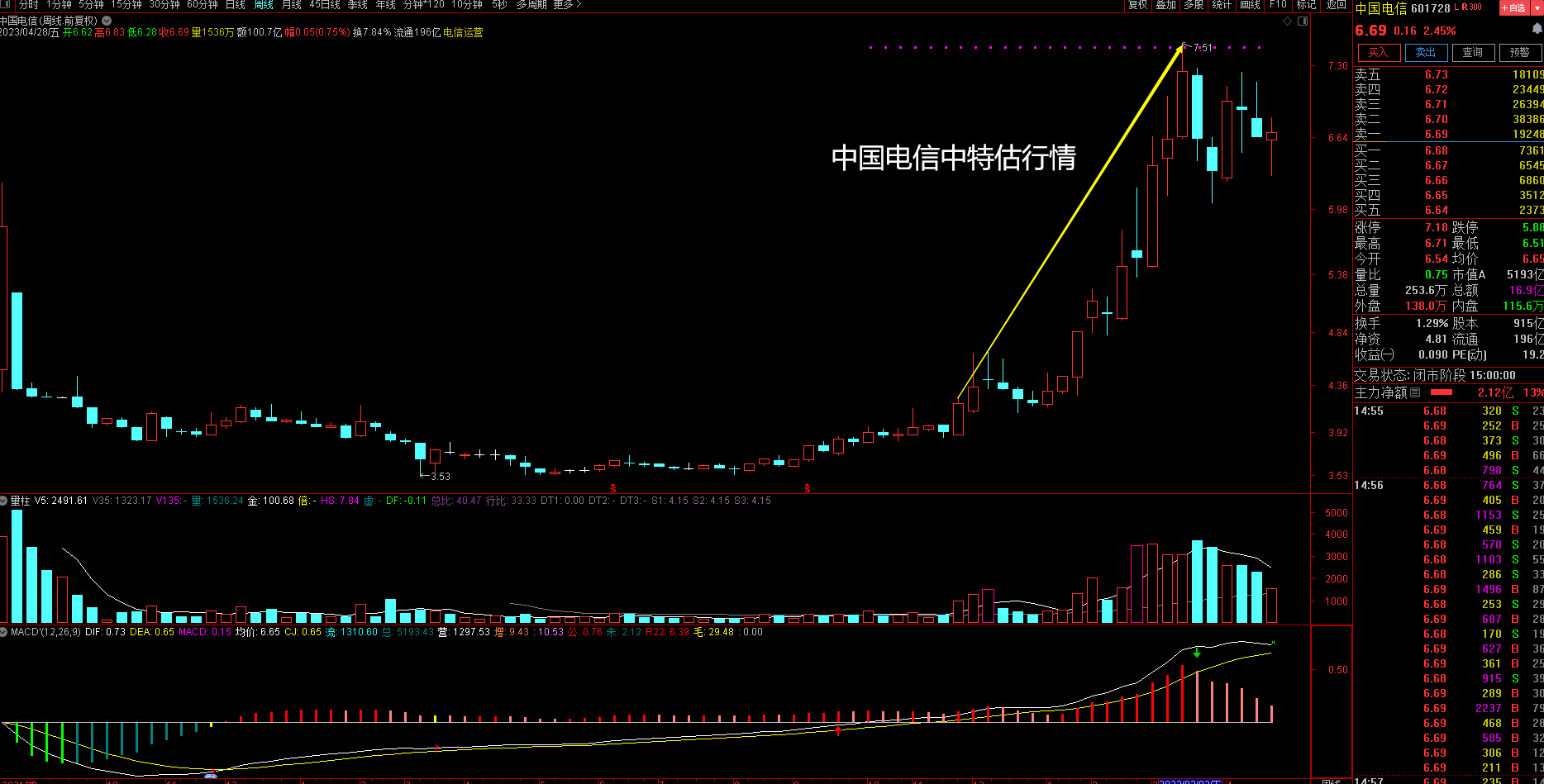

“中特估”概念横空出世,长期萎靡不振的中国移动、中国电信、中国联三大运营商走出一波强劲的估值提升行情。中国移动市值一度超过贵州茅台,成为A股市值“一哥”。

三大运营商的接连暴涨已经做出了良好的市场示范带动效应,昭示着央企估值提升之旅开启,中长线行情可期。

五、“中特估”行情投资策略分析。

看好“中特估”行情,该以什么样的姿势上车呢?优选个股对大部分投资者来讲都是一件非常困难的事情,远不如以科学的策略布局相关基金更省心。

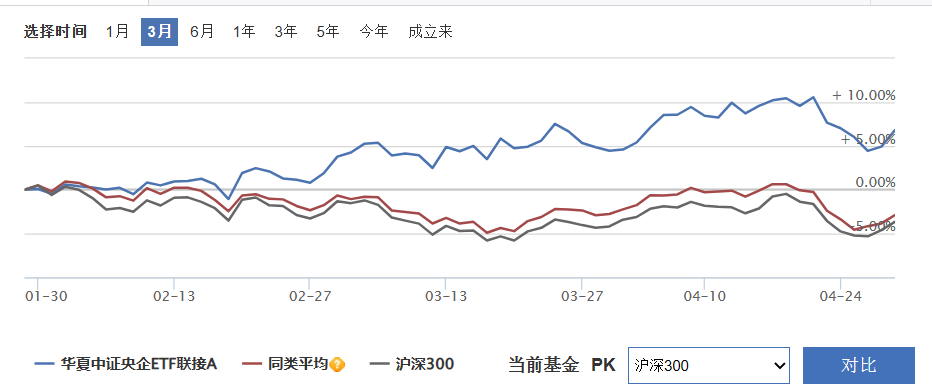

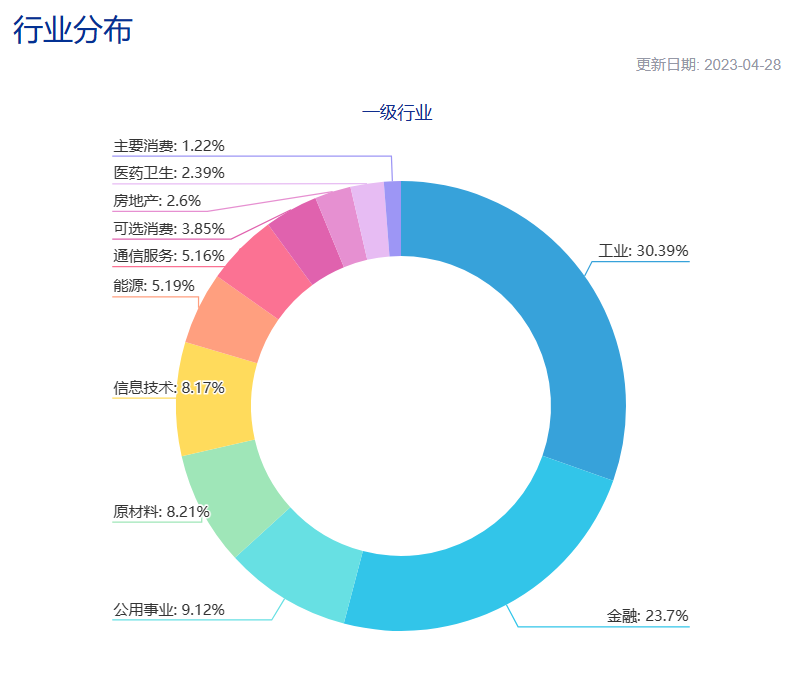

华夏中证央企ETF联接(A:006196,C:006197),跟踪中证央企指数,高度关联“中特估”行情。

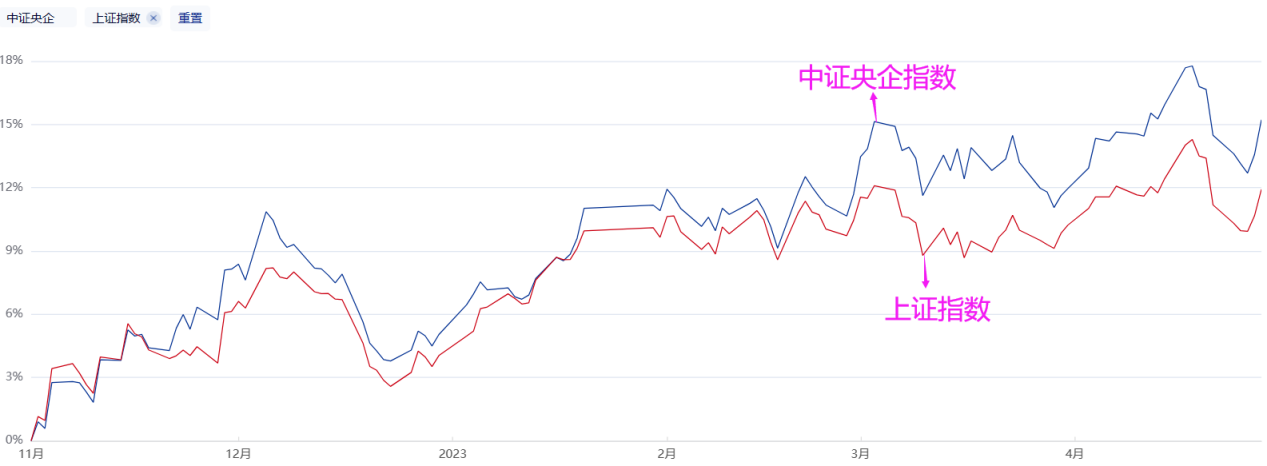

因为该基金跟踪的是中证央企指数,要借道这只基金布局“中特估”行情,就要对中证央企指数有所了解。

“中特估”概念之后,中证央企指数开始强于上证指数。

当前市场资金主要还在科技板块上轮动,一旦科技行情结束,“中特估”概念就会迎来资金活水,行情有望向纵深发展。

并且“中特估”行情是长线逻辑,既有基本面的支撑,又有政策面的驱动,有着长期向好的预期。因此,我比较看好“中特估”行情及华夏中证央企ETF联接A/C的中长线表现。

布局这只基金的话,我个人会采取底仓加长线定投方式进行,这样比较稳妥。逢市场回调分批加仓,与长线定投一并进行。底仓防止踏空行情,长线定投可以摊平成本,平抑市场波动,二者配合相得益彰,既可把握机会,又可降低风险。

以上内容仅为个人观点,不具任何指导意义。提及基金仅为技术分析研究,并非公开推荐。基金过往业绩不代表未来,投资者需注意市场波动风险。

#中特估选大成#