前言:最近两三年,A股市场分化很大,大部分个股是一路震荡下跌。另一小部分,被称为“龙头溢价”,后进化改为“核心资产”的优质公司,则维持震荡持续上涨。

可以用一句话总结,这段时期是大部分股的熊市,同时是小部分股的牛市。这些小部分公司在这两三年涨幅高达几倍,是市场最耀眼的明星。

然而近期,这小部分优质核心资产的牛市,由于体型涨的太重,翅膀不足以支撑庞大的身躯,从高处摔落,而出现连续大跌。

从技术角度的代表性来看,如酒、新药、医疗、生物等行业多只具有代表性的核心资产领头羊已经出现了技术性趋势破位。而从基本面角度代表性来看,这些核心资产不可否认确实具有一定竞争优势、业绩增长稳定、现金流充裕、行业发展稳定等优质特点。

那么这些核心资产后期该何去何从?该买还是该卖呢?我们先不做主观臆测,而是客观的来看看当前几个因素。

1、长期靠业绩驱动股价。我们很容易发现这些核心资产他们都有一个共同特点,就是业绩持续多年增长稳定且较好,公司内在质地在A股近3800只股票里算是出类拔萃。这些公司长期股价主要靠业绩推动,长期的角度,只要公司保持一直持续较好增长,股价是有基本面支撑的。

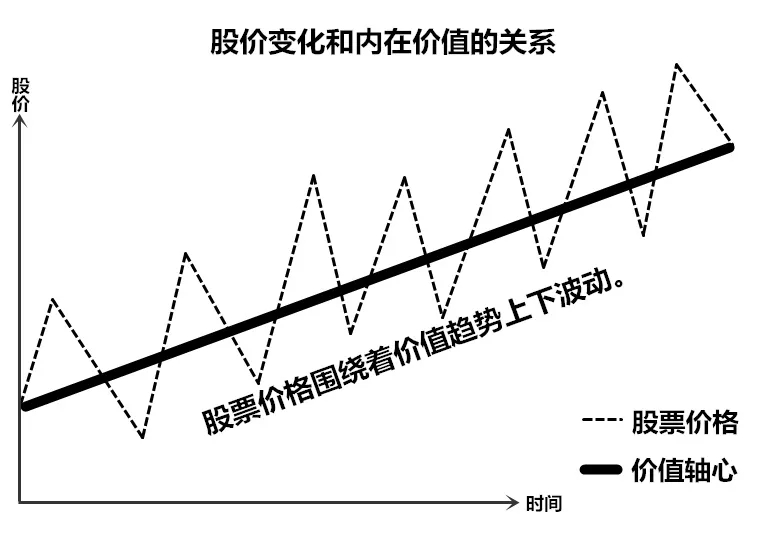

2、高企的估值需要消化。下面这张是牛哥我以前制作的股价与公司基本面价值关系图。我们可以清晰的看出股价围绕基本面内在价值的上下波动。这类似于安德烈说的人和狗的关系,当人出门遛狗时,狗时而跑在人前面,时而又落后在人后面,最终它们还是一起到家。

当前这些核心资产,显然在前面连续大涨,透支了公司估值,成长性和估值的匹配度有所脱离。观察统计这些领涨的核心资产,我发现它们TTM市盈率很多达到五六十倍估值以上,甚至还有不少七十倍、八十倍以上,而它们的收入和净利润复合增速普遍在年均百分之三十至四十左右,那么从估值与公司基本面业绩增速的角度看,显然很大部分已经透支了。因此高企的估值需要消化。

3、增量下的公司数量和存量下的股市资金。当前市场,从供需的角度,新股不断的大量发行,公司的供给是呈现增量状态,而市场资金的情况,尽管外资在持续流入,但国内的场外资金并没有明显进场,除了年初三四月份有一波明显入场,后期基本没有增量资金入场,这从市场成交量可以明显看出。在这种情况下,资金无法顾及整体市场绝大部分股票,只能选择其中部分公司作为投资目标,因此资金大概率只会找市场中基本面最优秀,确定性大,性价比高的品种。

4、从走势看确有部分资金撤离迹象。这个无需过多解释,走势上明显天量破位,资金再次汇集往往需要时间,我也见过短期内溃散又快速汇集的,这种往往是有基本面强刺激或另一股窥视已久的力量加入,不是没有,但确实是极少数。

总结:综合以上因素,我认为这些核心资产公司质地普遍优秀,有基本面的长期支撑,但值普遍较高,需要消化估值。消化估值有两个途径,一是主动下跌快速消化估值,二是横盘震荡,通过业绩增长的时间抹平估值。

因此,在乎回撤控制和时间成本的投资者,还是应该卖出估值明显高于业绩增速的公司,而那些对公司十分了解,同时又不在乎中途回撤控制和时间成本的超级长线投资者,那就可以以时间换空间。

当前,对于这些优质资产,是去是留,以及后期什么时侯值得介入,两点值得注意考量。一是公司估值与未来预期业绩增速的基本面是否匹配;二是股价走势是否再次企稳走强,得到市场资金认可。