张坤的投资能力我从来不担心。但是张坤的规模问题越来越让我焦虑。他现在的管理规模已经达到1345亿。

易方达蓝筹精选,在从2020-12-17开始每天限购2000元、并且今年业绩不好的情况下,规模依旧有增不减。

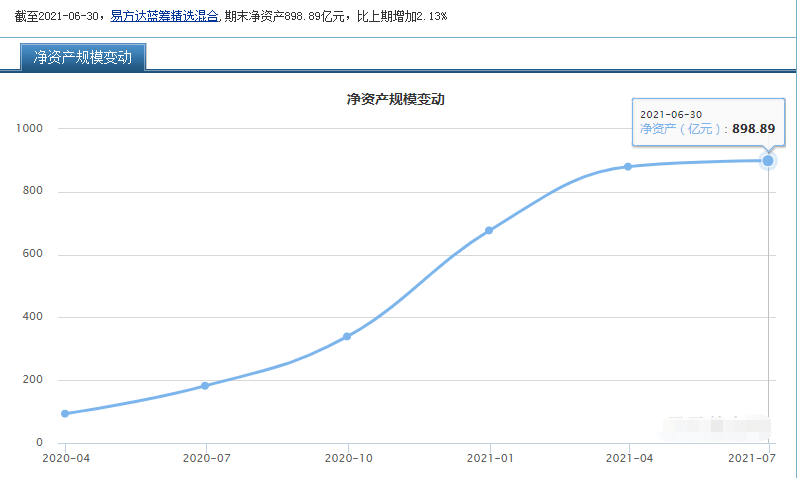

从2020Q4的677亿增长到2021Q2的898亿,半年增加了221亿,张坤后续的管理规模估计也很难再下降了。

今年初我就写过一篇《张坤能否hold住1200亿》,探讨过张坤的管理规模问题。当时我还有点犹豫,不太确定他是否受影响。

最近,根据二季报,我基本上可以确定,张坤已经明显受到管理规模的影响了。

我们来看看张坤二季报中是怎么说的:

对于科技、消费、医药、新能源的一些公司,在各种假设都兑现的情况下,可能只获得一个平庸的回报率,但是一旦错误,可能就要面临30%甚至50%的股价下跌。在这样的赔率分布下,对于投资来说显然是高难度动作。

在这种情况下,要么在热门行业进行深入研究,获得更高的概率确信度,要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。

张坤的以上表述,意思就是说医药、消费、科技、新能源这些板块估值偏贵,风险较大,后续预期收益率降低。不那么拥挤的行业,可能指的是银行地产,回报可能会高一些。

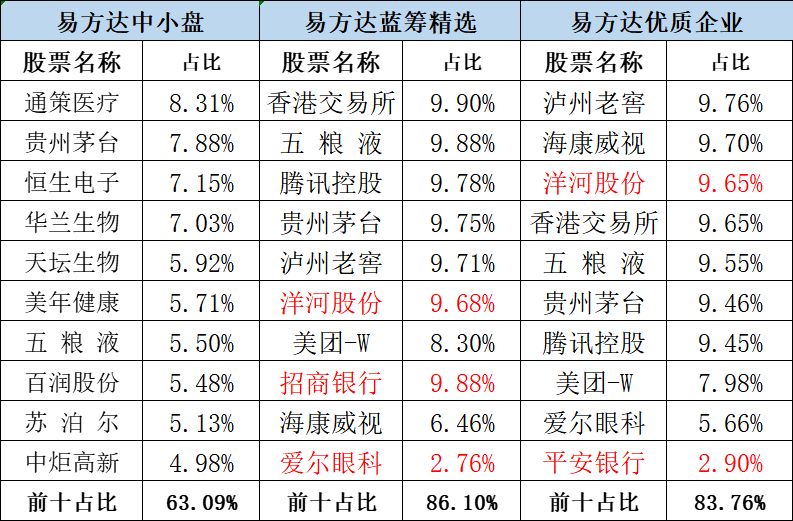

但是从他的调仓来看。易方达蓝筹精选等几只基金,并没有太大的改变,只是加了一点银行,甚至还在加仓医药、消费。

(红色为主要加仓的股票)

这是张坤知行不合一吗?显然不是。

原因可能就是张坤管理规模太大,没法调整了,他现在选股的时候必须首先考虑股票的流动性问题,其次才能考虑性价比的问题。

现在可能是想买的股票买不了,想卖的股票卖不了,能选的股票已经不多了。这是张坤没有根据他的判断进行调仓的主要原因。

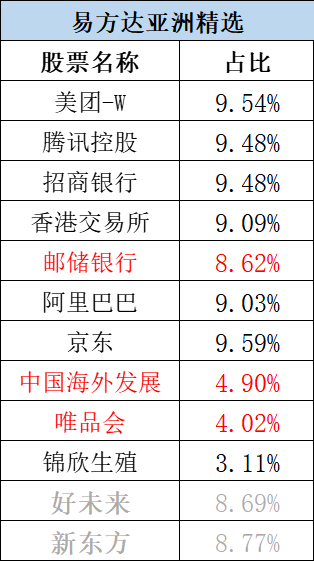

只有易方达亚洲精选进行了实质性的调整,较大的比例加仓了银行、地产、互联网等现在不太热门的行业,符合他季报中说的内容。

为什么只有这只基金加呢?因为易方达亚洲精选是QDII,规模仅42亿,相对来说受到张坤总规模的影响较小,所以可以加仓流动性不那么好的股票。

但是张坤其他几只基金即使想调仓,也难以调整了,他最后在季报中说:从目前的判断来看,未来几年预期回报率下降可能是难以避免的。

张坤的投资风格是集中持有,以他现在的规模,如果想把一个股票买成重仓股,1500亿市值以下的公司,日成交量10亿以下的公司,他基本上已经买不了了。

符合这两个条件的,A股大概有80个,港股大概30个,也就是说,张坤只能在这100多只股票中选股了。而且不管哪只股票,买入卖出都需要较长的时间,因此他选股需要十分慎重。

所以后续除了易方达亚洲精选,我暂时不会再买张坤的其他基金了。不过,原有的份额我也不打算卖掉,因为卖掉就买不回来啦!即使规模偏大,张坤依旧强于绝大部分基金经理。

结语:虽然不买张坤,但是张坤的季报观点依旧值得参考,张坤非常喜欢医药消费行业,也研究了最多,连他都觉得贵了,可能真的是贵了。在其他基金经理都在追涨新能源、嫌弃地产的时候,张坤居然买起了地产。

谁对谁错,有待时间验证。

另外,刘彦春的管理规模也太大了,这家伙甚至还不限购,现在规模1163,环比增长了14.5%。

后续我考虑用焦巍、唐颐恒、邬传雁的基金来代替张坤、刘彦春。为什么选这3位基金经理呢?欢迎大家持续关注我们

如果觉得文章有用,别忘了点赞支持我