酱油赛道

作为赛道股的一个重要分舵,调味品行业最近的日子确实不太好过,随着海天、中炬高新、千禾等企业的年报和一季报出来,整个行业的表现并不像大家之前所想的那么好,尤其是老二老三的表现。

高估值的风险在于对潜在风险的反映非常不充分,一旦负面逻辑展开就很容易出现估值杀甚至是双杀的结果。

酱油就是这种情况。

如果单看正面逻辑,对于调味品行业来讲核心长逻辑主要是这两点,

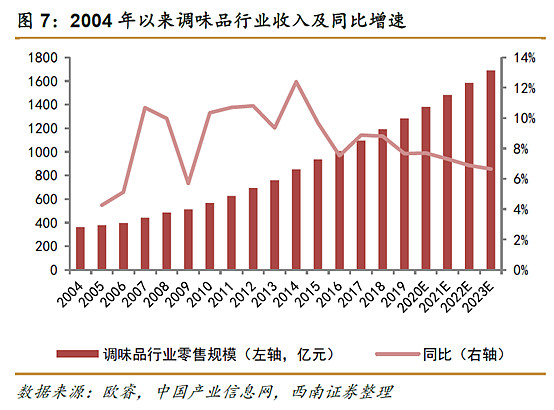

第一点是过去多年来调味品行业的稳定增长,从上图的预期来看,未来5年的复合增速大概率会继续达到7%左右。

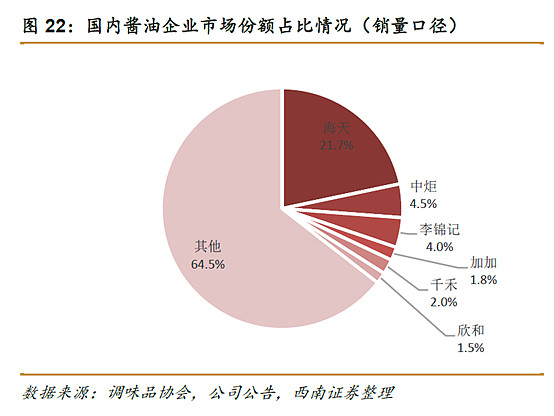

同时几个龙头的占有率还不算高,除了海天当前占据了21.7%的市场份额外,其他几个龙头的占比均在5%以内。

于是我们很容易就可以用“婴儿龙头”的模型来作为酱油乃至调味品行业的长期逻辑,结合酱油自身的消费品赛道,确实很不错。

盈利期望

然而,很多时候我们对一个品种进行考虑的时候,不仅要考虑它的增长前景,同时还要考虑他当下的估值究竟透支了多少空间。

也就是说,面对高估值的品种,我们需要用一个终局思维来进行评估。

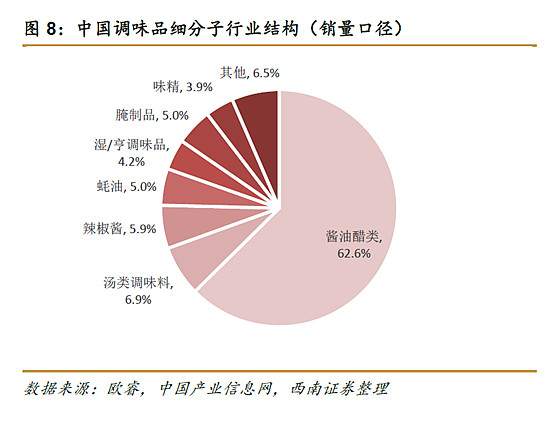

首先,虽然我们的调味品行业增速比较稳定,但是整个行业的总量大概就是1600亿,而其中酱油醋类的占比是62.6%,也就是大概1000亿左右。

以十年时间来看,假设这一块继续保持7%的复合增长速度,那么总体的市场容量大概是3200亿。

然后我们可以假设海天获取全品类总份额的25%(这已经是比较乐观),那么可以得出海天五年后的营收大概会有800亿,然后假如净利率没有发生变化,十年后海天的净利润则大概是225亿,考虑到这时候来到成熟期,基于40PE茅台级别的估值,那么海天的市值大概能够有9000亿。

而现在的海天已经是5233亿了。

也就是说非常乐观的情况下,十年下来海天的市值增长空间只有一倍不够,如果给个25PE这种合理的成熟龙头估值,甚至有可能会亏损。

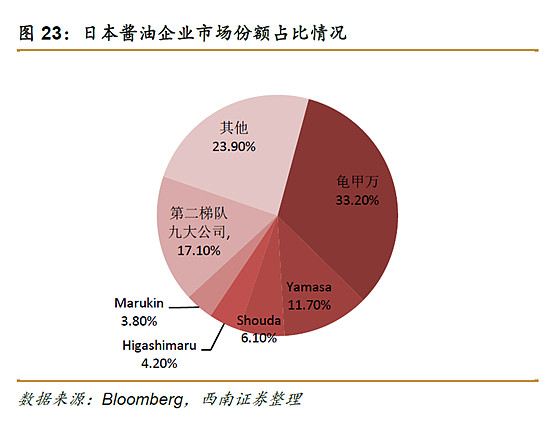

然后我们再看看上市公司里面的龙二中炬高新,365亿看上去还是挺低的市值,但如果他只保持在行业龙二龙三的位置,参考日本的竞争格局终局,

大概能有11%左右的份额,需要注意的是这里只能获取酱油板块11%左右的份额,而十年后酱油板块的总市场空间大概是2000亿,11%的份额就是220亿营收,我们同样给一个海天级别的净利率,那么得到的结果就是55亿的净利润。

给龙二25PE的成熟期估值,则市值是1374亿,相比现在大概就是四倍不到的空间。

当然,如果取代海天成为龙头的话,那么空间确实可以打开,但最近海天不调价它就不敢调的情况下,并不能看出具备龙头的潜力。

同时,上述假设是调味品行业还保持10年7%的增长速度这个乐观假设下。

所以,从总体情况来看,当下海天+千禾合计6000多亿的市值,依然是一个非常巨大的泡沫,尤其是龙头海天。

我们在昨晚最乐观的预测后,再来看看近期酱油行业的负面逻辑展开。

首先,海天不提价了,这使得各大老二老三也不敢提。

其次,千禾跟中炬高新也开始要在宣传这块进行投入,推动产品销售,这必然使得最终的净利率受到影响,而这一场战役打到啥时候并不好说。

在这些负面逻辑的影响下,未来的净利率是否还能位置之前的高水平,是要打个问号的,实际上快消品的品牌打造,是需要长时间的传播投入来实现,而过去大家似乎都忽略了这点。

所以说,如果只看到某些正面(长)逻辑,而忽视了负面逻辑的影响,并且还在估值高位买入,那么将会可能非常危险