话说品质消费二季报已经出来啦,为了让大伙儿更直观的查看,小姐姐这里又总结了一遍数据要点,拿走不谢嘿嘿~

业绩表现:上半年分别跑赢基准、沪深300近18%

截至2019年6月底,中欧品质消费A单位净值为1.2460元;二季度内净值增长率2.85%,跑赢同期业绩比较基准和沪深300指数;上半年涨幅45.07%,跑赢同期基准17.39%,超越沪深300指数18%。

(A和C最大的区别是费率结构不同,A类份额在申购的时候有申购费,C类没有;C类有销售服务费,而A类没有)

二季度买了什么?

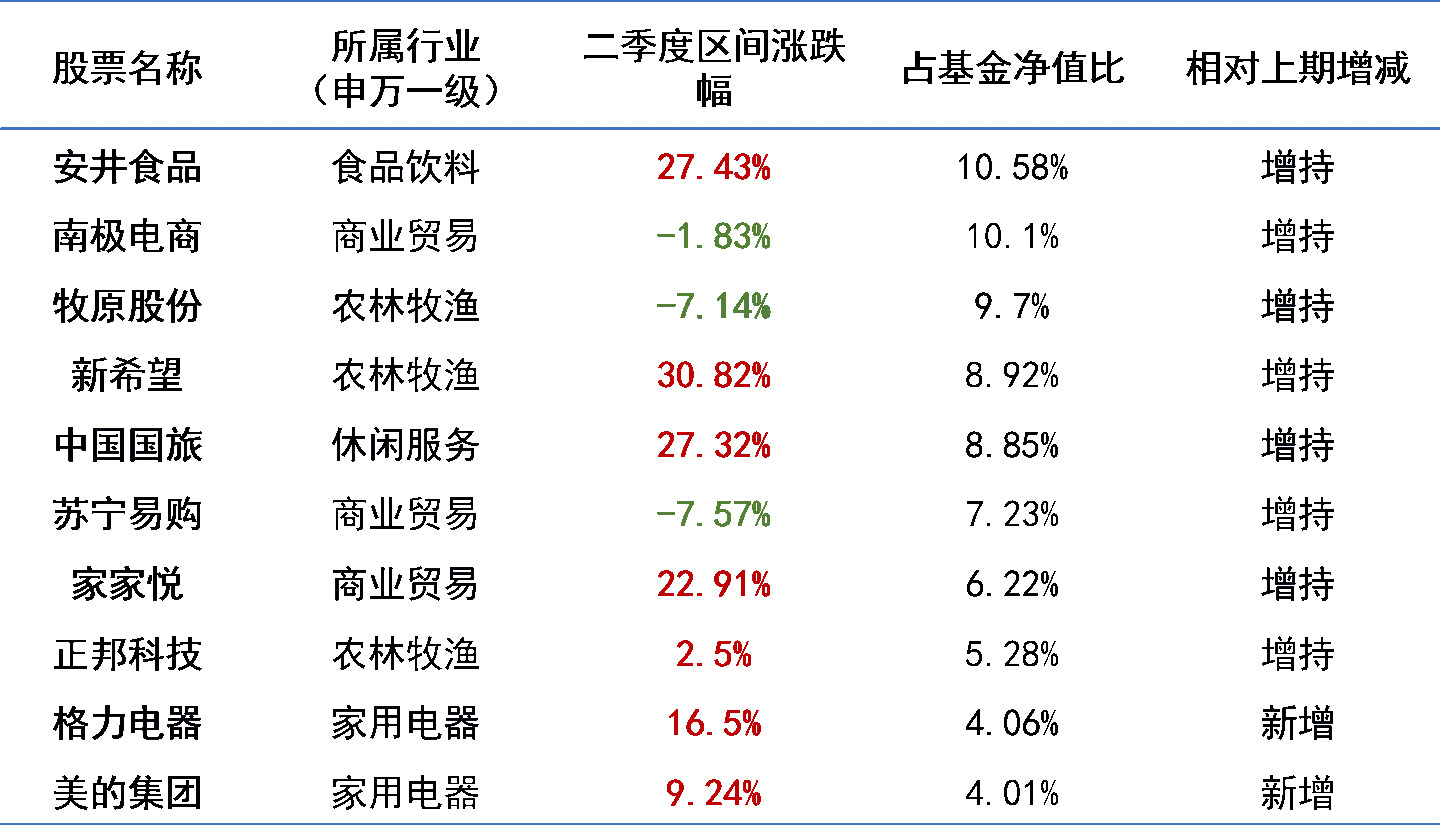

和一季度末相比,二季度末股票投资占基金总资产的比例有所下调,从92.20%降低到了89.74%。报告期内,对养殖行业进行个股精选,仓位有所下降,加仓家电板块,配置更为均衡。

二季度末,新进入前十大重仓股的格力电器和美的集团在二季度涨幅明显,分别为16.50%、9.24%;同时掉出前十大重仓的2只个股二季度表现:温氏股份、天邦股份涨幅分别为-10.53%、-25.40%。(wind,统计区间:2019.4.1-2019.6.30。)

中欧品质消费二季度末十大重仓股

十大重仓股涨跌幅来自wind,行业为“申万一级行业分类”,统计区间:2019.4.1-2019.6.30。

基金经理看后市

中期维度,我们仍然看好“猪周期”相关个股。虽然此前较早买入,并为组合带来主要收益,但是目前阶段认为基本面仍然向好,持续性强,且市场仍存在较大预期差,但下一阶段个股的分化将会显现,需要精选个股而不是配置板块。

长期来看,消费公司的特质在于未来很长一段时间内持续且相对稳定的现金流回报,而龙头公司更是具备极强的发展惯性,因此消费是一个值得长期关注的板块;但未来个股的差异化将会更加明显。未来看好以下三个行业的投资机会:

1)养殖板块。非洲猪瘟对于行业的影响是持续的,并提高了准入门槛,加速行业集中度快速提升;

2)零售渠道。随着互联网红利的消退和专业化、细分化需求的日益增多,能够解决消费者购物体验痛点的服务商将实现快速发展;

3)高性价比消费品。对高品质生活的追求、支出结构的调整以及信息透明度的增加,将使得消费者更加青睐于质优价廉的商品,龙头公司规模优势明显,可能将会强者恒强。

上半年买消费的都赚得不错的收益,中欧品质消费也交了份不算的答卷,未来继续努力,期待长期优秀收益~~

以上来源《中欧品质消费2019年二季报》及《中欧品质消费2019年一季报》,中欧基金整理。基金有风险,投资需谨慎。

来源wind,截至2019/6/30,中欧品质消费A自2018/2/11成立以来涨21.16%,同期业绩比较基准3.32%;2018年收益和同期基准表现为-14.11%和-16.61%;2019年上半年的基金业绩/基准涨幅分别为45.07%/27.68%。

以上材料不作为任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同和招募说明书等法律文件。过往业绩并不预示其未来表现。本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。具体风险烦请查阅基金招募说明书中的“风险揭示”章节的具体内容。