11月投资策略 本月我将取消所有的实盘,

从2020年12-31日再重新建立两个实盘.

这样便于观察整年度的结果并且便于同时对比两个实盘基金的同步的业绩.

我真的有点强迫症,喜欢按整数计算,

12-31日建立实盘,涨跌幅可以和天天上的年度数据完全一样.

实盘还是为儿子和老婆建立的.每个实盘选择4个主动型基金.

儿子的实盘的基金选择:中欧新常态+兴全精选+交银新生活力+富国消费主题.

老婆的实盘的基金选:朱雀甄选+中欧创新成长+兴全合润+交银行业

这两个实盘都是属于高风险的实盘,都是属于激进型的.

都是属于均衡配置风格的基金.

老婆的实盘相对要稳健一点点,

但是仍然属于市场最高风险的基金配置.

高收益一定是通过高风险得来的.

高风险就真的不一定有高收益.

在做实盘或者跟投其他人实盘的时候一定要考虑到自己对于风险的承受能力.

不要到时候你是高风险换来的是低收益.

每个组合只保留一个基金公司的基金.

我在11月份取消实盘后会做相关的赎回工作,

为什么我要赎回这些基金,那肯定是要有充分的原因才能这么操作.

主要是考虑到基金业绩的可持续方面来考虑.

比如消费基金,虽然说是消费是牛股的板块,但是涨的太离谱也不行.

低估值的时候好多人告诉你可以买了,

但是高估值的时候基金公司就生怕你主动去卖掉了.

汇添富消费行业2年不到涨幅170%,要达到200%,后面只需要涨12% ,

富国消费主题2年不到涨幅190%,后面只要涨4%就可以达到200% ,

广发双擎不到2年涨幅232%,后面涨20%就可以达到300%了.

人家外国市场连续10年牛市才涨了多少?

我不懂什么高低估值,我也不愿意被这种观念给禁锢了.

但是我也能感受到涨成这样了那估值低不了.

清盘后明年实盘里面要保留的基金我不动.

以后只在官网投资的基金我会现在赎回来.

汇添富APP把天天和官网的资金混在一起,

每次看着多出几十万我都白高兴一场.

我并不想知道我在各个地方买的汇添富的这个基金的总金额是多少,

我只想知道在你官网买的金额,

结果你给我把微信的资金也算在一起了.

汇添富的基金必须全部赎回,看着真的心烦.

把资金全部放在汇添富官网使用.

下面是我对于跟踪的基金的赎回的其中的一些理由.

这都是我们以后会经历的过程,

龟息大法看似容易,其实坚持下去非常难.

就好比现在能把白酒股票拿在手里的基金经理一样.

看似是躺赢,其实其中煎熬的过程只有他们自己知道.

我们就分析我们明年重点跟踪的13个主动型基金.

大家可以发现在上半年的业绩分化非常大.

业绩落差从汇添富创新医药的57%到交银行业的14%

这几年大家可能都还是有印象,每年上半年霸屏的基金都是医药和消费基金.

真的就是历史连续重复上演了几年.

到来下半年医药基金就基本消失在榜单的前10名了.

我们可以把跟踪的基金上半年霸屏的基金当成是中欧消费主题和汇添富医药.

我们把图形分成两个.

一个是在6-...

我不会再在天天上展示定投结果.

因为我都是用的止盈定投,平时我不会管了.

现在是越来越懒得操作了.

长期资金全部放在天天官网的子账户里了.

一般是最少3年不动弹.

闲散资金在天天和汇添富是自动止盈操作,

中欧是定投+择时.

明年我增加一些指数基金结果的跟踪.

大家可以更能清楚市场阶段性的风格,

然后可以通过基金的业绩来看自己的基金和哪个指数长期的走势比较吻合.

每周我们看一下基金的真实表现,

这个表现一般或者优秀不是天天上的数据,

天天的排名太宽松,不能体现一个基金到底是不是真的优秀.

必须把要求设定的严格一些.

如果跑输市场平均收益会自动显示出来.

根据难易程...

今年的操作是把天天上的汇添富基金全部赎回到官网,

把汇添富消费行业赎回的资金定投汇添富文体娱乐.

汇添富文体娱乐不太了解,所以用定投的方式通过投资来感受实际情况.

汇添富消费行业的胡经理管理的规模真的超过我的极限了.

汇添富文体娱乐看表面规模也有300多亿,

但是除掉规模最大的战略基金,实际就200亿左右.

现在还看不出规模对基金业绩的影响,

但是到了熊市,影响将是非常明显的.

把中欧消费主题赎回到官网继续投资中欧品质.

天天上把没有完成投资计划的继续用定投的方式去完成.

我通过之前长期定投4个基金的结果继续制定投资计划.

富国互联网是用的智能止盈定...

在天天上准备两个账户,一个是实盘资金还是长期不动的.

另外一个子账户是流动资金账户和实盘账户是一样的基金.

如果实盘提示赎回和再申购,

我就严格的按照提示操作,但是资金是在流动资金子账户里面操作的.

我把赎回和申购的过程按照提示进行操作.

5年激进定投实盘我也会取消,

但是周四的提示还是会展示给大家,想继续分批投资的人可以按照提示操作.

我想大家培训这么久了也都知道该怎么去操作了.

实盘基金我本来是打算每个投资15万的.

但是强迫症让我觉得15万看着不舒服.

我还是觉得每个基金投资10万看着过瘾.

这个基金变成12万我扫一眼就知道它涨了2万.

剩...

我不会再在天天上展示定投结果.

因为我都是用的止盈定投,平时我不会管了.

现在是越来越懒得操作了.

长期资金全部放在天天官网的子账户里了.

一般是最少3年不动弹.

闲散资金在天天和汇添富是自动止盈操作,

中欧是定投+择时.

明年我增加一些指数基金结果的跟踪.

大家可以更能清楚市场阶段性的风格,

然后可以通过基金的业绩来看自己的基金和哪个指数长期的走势比较吻合.

每周我们看一下基金的真实表现,

这个表现一般或者优秀不是天天上的数据,

天天的排名太宽松,不能体现一个基金到底是不是真的优秀.

必须把要求设定的严格一些.

如果跑输市场平均收益会自动显示出来.

根据难易程...

在天天上准备两个账户,一个是实盘资金还是长期不动的.

另外一个子账户是流动资金账户和实盘账户是一样的基金.

如果实盘提示赎回和再申购,

我就严格的按照提示操作,但是资金是在流动资金子账户里面操作的.

我把赎回和申购的过程按照提示进行操作.

5年激进定投实盘我也会取消,

但是周四的提示还是会展示给大家,想继续分批投资的人可以按照提示操作.

我想大家培训这么久了也都知道该怎么去操作了.

实盘基金我本来是打算每个投资15万的.

但是强迫症让我觉得15万看着不舒服.

我还是觉得每个基金投资10万看着过瘾.

这个基金变成12万我扫一眼就知道它涨了2万.

剩...

我的5个核心基金一个都没有动.只是打散了而已.

我没有赎回.

我认为组合里面一个基金公司的基金放一个就行了.

等于我现在是把1个基金分成三部分了,

两个实盘+基础账户.

如果真的动的就是汇添富的两个基金.

然后把中欧消费主题取消,这个和中欧官网上的中欧品质冲突了.

两个收益是一样的基金但是加起来投资金额比重有些大了.

趁着今年赚了不少正好调整一下基金数量 ,

我还是争取做减法.

汇添富的两个基金还是赎回到官网去继续用止盈定投.

汇添富消费的胡经理管理600亿的规模,这也太夸张了.

我必须减少这个基金的投资了.

以前因为在汇添富APP上看的我头晕我...

后面再说一下我在2014年底换基金经理的理由.

择时操作到底有多难?

我就提几个问题.

1.你一年结束后有没有真正的统计过你所有资金择时的最终结果?

你有没有真正的用自己的投资的总资金去计算你当年的盈利,

你是不是用总盈利/总本金,

如果是用总盈利/投出去的资金那么这个盈利率就是自欺欺人.

2.你一年结束后有没有真正的对比一下你择时的这个基金它完全不动的收益?

3.你清不清楚你每笔择时的盈利率到底是多少?

4.你清不清楚你择时的成功率到底是多少?

5.你是不是真的做到了低买高卖?

要是你无法回答,你肯定是在打乱战.

如果想知道这个答案,

只有...

那么我们接下来看细节.

1.你到底赚钱没有?

2.你这次择时投资在什么时候进行的.当时的净值是多少?

3.赎回后这个基金的涨幅和跌幅是多少?

大家可以看到最旁边的赎回10%提示是绿色的.

但是旁边的再申购是空白的.

这意味着赎回后根本没有任何择时的机会.

你后面任何一天杀回去都肯定是追高了.

这里面唯一的只有中欧新常态可能还有机会.

其他的基金今年都是赎回后想低买高卖的可能性极其渺茫.

很多人市场一波动就开始说大跌大补.

我一看:我的天,离我赎回的时候还差好远,哪里是低点?

有钱的时候我一直盼着低点.

等到了真正的低点手里基本也没有钱了.

我择时的中欧新起...

因为要和其他实盘对比长期业绩.

实盘成立的时间越长也越具有说服力.

但是我会停止定投就保留现在的资金.

原因是我是打算尽可能的不在其他地方做操作.

我把智能止盈定投的资金计算一下,

放上合理的够用的资金就不再去操心了.

定投基金的数量多了也是没有什么意义的.

我就只在中欧官网做择时了.

通过目前的实盘数据,我发现马哥价值一号收益下滑的很快.

不知道是什么原因.

我又增加了一个PK目标,兴全沪深300指数.

战胜普通的沪深300指数很容易,

但是长期战胜兴全沪深300指数其实还是是很有难度的.

一般人可能不会相信.

那我们还是把兴全沪深300指数加进来和那几个喜...

我们如果把这些不同的时间段当成不同分批投资的时点,

那么在这不同时点谁获胜的次数多,谁平均获胜的收益高,

最终谁会笑到最后.

要对比胜率还要同时对比每次的收益率.

如果你胜出的次数多,但是你落后时和人家的收益差距很大,

那么你最终还是可能输了.

一个优秀的基金是同样的,你在各个不同的时段都能取得稳定的收益.

这些收益都是动态的,都是由现在的结果来决定以前的投资收益是不是能保住.

所以说一个业绩长期稳定但是每年看着好像不出彩的基金反而长期总是能胜出.

就是因为复利在其中起到关键的作用.

拿两个成立时间比较长的实盘来说,价值五剑是明显强过丰慧自留地的.

反正投资是一年都不能松懈.

一年跨了等于你以前的所有的分批投资可能会全部垮掉.

我持有的基金如果基金经理更换了,

那么我的这个长期持有可能就马上到尾声了.

长期持有或者龟息大法不是真的抱着一个基金长期不放手.

当初宣传嘉实研究精选的新基金经理陈少平时是这样说的

===巾帼不让须眉,全市场女性投资基金经理业绩排前三名的女性基金经理.

前两名好像是华夏公司姓郑的和风格特别猛的宝盈的王茹远,

当时王茹远也是号称一姐.反正创建私募后这个一姐也亏成了一姐.

我发现猛人的持久力都不长久.

论广告营销我最佩服的是广发公司其次就是嘉实公司.

广发公司已经把投资者的心态研究到了极致了.

那真的是韭菜割了一茬又一茬,

后来者仍然是前仆后继的冲进去.

我投...

光看年度涨幅能不能知道哪个是曹名长管理的新华钻石?

这个是属于年度终点的静态结果了.

静态结果和你持有过程中的动态感受是两回事.

然后再进行修正或者调整.

要写清楚各种明细和投资细节.

这是锻炼自己有条理的工作的一个好习惯.

先把自己的思路给理清楚了.

然后多看看有没有遗漏或者要修改的地方.

不能到时候临时抱佛脚.

每个人的资金不同,想法不同,

按照自己的实际情况量力而行.

只是一定要保证这4个实盘的资金是几年真的不用的闲置资金.

宁可投资的金额少一点也不要中途有新的资金反复的进出.

我到时候就在天天上展示这4个实盘,

大家其实只要关注两个辅助实盘就可以了.

在没有操作前,主要实盘和辅助实盘的各种数据信息是一模一样的.

因为是同样比例的资金投资同一个基金.

结果肯定是一模一样的.

2个龟息大法的主实盘和两个灵活操作的辅助实盘.

我抛砖引玉的把自己的初步计划给大家看一下.

真的想投资赚钱是在事前下功夫.

不是在中途调整来调整去的.

后面的时间还充裕的很.

大家可以和我一样先做一段时间的模拟操作.

你不见得非要每个基金一次性买完.

可以和我的富国消费主题一样,

先按比例同时建底仓,然后同时按比例在同一天定投.

我辅助实盘的比例是主实盘的25%的资金.

定投的时候用主实盘的基金定投金额*0.25就可以了.

比如我的富国消费是每周四定投主实盘基金1000元.

那么辅助实盘就是每周四250元.

同一天定投开始,它们也会同一天结束.

反正我在天天上就留7.5万的货币基金.

扣完了自然没有钱再扣了.

定投就用普通定投选择到定投到相对应的实盘里面.

这个定投不能用智能止盈定投.

我的跟踪表上都是实际的收益率或者亏损率.

不是这个实盘的自然增长率.

这样操作不会改变实盘真实的数据,

其他的所有的基金我都不再定投了.

汇添富官网和广发官网的智能止盈定投还是继续的.

汇添富官网的智能止盈定投适合大笔闲散资金循环使用.

半年时间看一次,如果资金不足了就从债倦转一些到货币上去.

因为官网的资金我都是以后要使用的.

所以配置是货币+债倦+高风险基金这种搭配.

天天上资金是纯粹长期投资用的资金.

天天上的资金就是奔着高风险高收益去的.

我现在发现这样分配资金,

最终自己的资金使用率还是更高一些.

主要是操心的要少多了,但是效果会更好.

消费是包罗万象的,谁说买白酒的才叫消费?

我建议是保留.

富国的基金波动是比较大的.

富国消费主题收益也是跟着风口水涨船高.

对于消费类基金我现在保持警惕,所以增加的富国消费主题我用的是定投.

易方达中小盘的规模的确是太大了.

至于要不要调整就看你自己的想法了.

定投是工薪阶层积累本金最安全的投资方法.

但是这是属于投资初期阶段的方法.

投资久了,本金积累的够多了,定投的方法就不再适应大资金的操作了.

所以作为长期的投资者迟早要自己对基金投资进行研究和优化.

有些人前10年可以积累上百万的本金,

后面随着货币贬值,他可能积累本金的速度更快了.

那么他之前积累的本金还是按照定投的方式去投资吗?

显然是已经不合适了,

因为这涉及到投资时间成本的问题了.

我的资金本来就是够的,只是从一个实盘转换到另外一个实盘而已.

所以我没有想到什么限购的问题.

希望之星朋友提醒我限购的问题,

这样我之前的计划就有漏洞了.

我就不能用现金购买超限的基金了.

所以我又重新调整了数量.

我现在是临时做了4个实盘.

主账户就提前转入金额9.6万,剩下的4千多块以后用现金去申购零头.

复制涨幅直接用9.6万*0.25=2.4万就是需要提前准备的对应的金额.

辅助账户后面每个只用可能不到1千块去补充零头.

把这些资金提前先分配好.

到时候直接全部转换到真正的实盘里面.

如果股市后面涨或者跌就又要调整一次金额.

反正有表...

今天整理了一下天天上我大大小小的买了24个基金.

我已经很努力的调整到18个.

有4个基金就是作为新老基金对比的.

其他的基金投资的金额要少多了.

以后主要就是图表中的8个基金为核心基金了.

其他的基金主要都是为了长期对比用的.

反正天天上的资金不出现赎回提示我就完全不动了.

精力就用在官网上的几个择时的基金.

我现在觉得还是我几年前的投资方法好像效果更好.

就是集中精力反复的进攻几个基金就行了.

我今天就开始不管涨跌都日定投富国消费行业.

这是为年底的5万底仓的.剩下的5万明年继续定投.

其他的基金是本来就有的.

如果是熟悉的基金经理还好说.

要是一个陌生的基金经理可能就要花点功夫了.

2014年底是兴全趋势的杨岳斌接替了兴全绿色的陈锦泉.

2015年4月是原来泰达的陈少平接替了嘉实研究的张弢.

我在2012年到2014年底就主要只持有这两个基金.

等于我的重仓基金一个都不剩了.

以前基金经理还是比较稳定,

所以长期持有一个基金也比现在简单.

现在的基金经理不是蚱蜢就是青蛙.

从2014年牛市开始,明星基金经理开始大量的跳槽和奔私募.

A股的基金经理的年化率是个个的都是虚高的很.

投资个三五年年化率达到40%真的一点没有问题.

现在A股好多基金经理的年化率都大幅...

大家可以根据自己的实际情况来决定.

易方达新兴成长我是不动的,因为我的盈利非常多.

这个基金波动大,但是长期爆发力很强.

富国消费我是打算一直定投到12-29号的.

大概会有4万的底仓了,剩下的1万在12-31日我一次性投出去.

还有5万就在2021年就每周四定投1000就不管了.

明年同一天开始每周四定投辅助账户250元.

有两个基金特征很明显.

陈少平总是上半年领先,但是下半年严重落后.

曹名长总是上半年落后,然后下半年业绩好转.

今年咱们跟踪了曹名长的中欧价值的业绩走势,

是不是发现他的业绩走势和几年前没有任何变化?

今年曹名长被吐槽的很厉害.

原因就是今年上半年实在是落后的太多了,下半年已经无力扭转了.

反正业绩不均衡的基金经理其实在长期持有过程中的感受非常不好.

曹名长名气很大,但是在我长期持有的几个基金里面他的累计业绩的确是垫底的.

而且比起其他几个基金落后真的太多了.

所以后来突然有一天人家叫他价值一哥都把我听糊涂了.

反正不能给我赚钱的在我眼里都是小弟....

但是这5个同样的基金在3个子账户同时存在.

加在在基础账户就有4个了.

这样太乱了.

所以我把激进5年实盘关闭了.

这5个基金我没有改变,还是我的核心基金.

在每周三我还是会发出提示,

继续想持有那5个基金实盘的就要自己看上面的追加提示,

每个人按照自己的实际情况去操作.

没有追加提示就不管它,让它自己去自动定投.

这个5年激进实盘原来就是给初学者学习定投用的.

一年的时间该学会的人也学会了.

这个实盘资金量不大,但是操心不少.

我以后就是打算少操心,在天天上是完全不主动操作的.

除非是遇到牛市了.

天天上的资金在熊市就是属于硬抗的.

所以我在天天上的资金基本以后就不动了.

顶多就动辅助的两个实盘给大家展示一下赎回再申购的实战的结果.

一般几年才有机会动那么一到两次的.

这样大家可以更直观的对比自己的基金和相关指数的表现.

比如今年汇添富消费指数上涨50%

那么相对应的几个消费基金比如中欧品质消费+富国消费+汇添富消费升级,

它们的业绩就是要对应这个很明显的指数.

易方达消费今年是很明显的落后了.

其他的没有明显行业名称的基金就要看全市场的指数情况.

今年是牛市已经没有疑问的,

如果还是说是什么结构性的牛市就真的是有些牵强了.

各种主流指数的平均涨幅达到34%.

14个主动型基金+6个指数基金平均涨幅达到47%

曹名长的中欧恒利今年8%的收益真的有点对不起这个牛市了.

不管指数是多少,今年已经是到了相对比较高的位置了.

其他消费类基金基本是抱团酒类.

酒类真的能兴国我是不相信的,

招商白酒字数这几年涨的也太吓人了.

就是一句话是重点"重新提高持股集中度"

我以前最担心的就是周应波向曹名长学习价值风格,

买一大堆的股票并不能有效的分散风险.

通过买不同行业的少量的精选股票效果更好.

很多时候我们以为自己在改变,并且认为改变会是成功的.

但是经过一段弯路后又会回到从前.

我不是也慢慢的也回到了2年前的投资风格了.

本以为现在自己不工作了,改变一下投资风格,让自己更稳定一些.

但是事实上还是不行,内心的感受不行,那么就会影响情绪.

最主要的还是我已经预留的充足的备用金.

那么我的改变其实没有任何意义.

持有基金还是要回到以前的以少而精为原则.

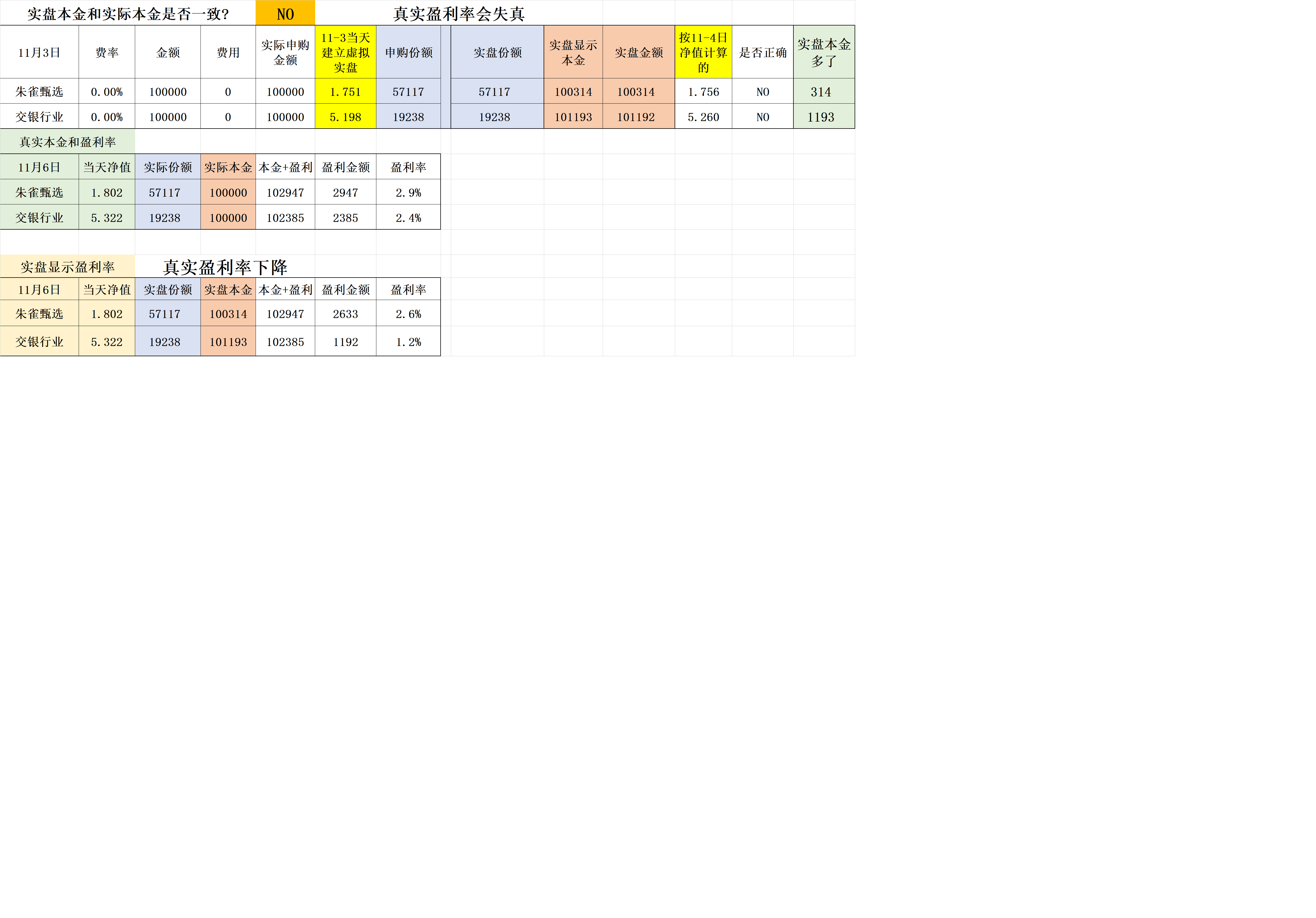

如果按照10万的金额直接转换到新实盘那么本金和盈利率都会失真.

转换时没有转换费用.

11-3日转换按照11-4日净值计算的.

如果是11-4日跌了那么实盘本金可能会低于10万.

如果11-4日上涨了,那么实盘本金可能高于10万.

不管是哪种状态,你实盘上的本金和收益率都是失真的,

如果是转换10万整数的本金最好就是先转换9.7万,剩下的用现金补充3千.

对于和我一样有整数金额强迫症的人最好是这样操作,

对于能容忍零头的人无所谓,反正肉烂在锅里.

什么东西想弄懂它,只要下功夫都能搞明白.

今年的操作是把天天上的汇添富基金全部赎回到官网,

把汇添富消费行业赎回的资金定投汇添富文体娱乐.

汇添富文体娱乐不太了解,所以用定投的方式通过投资来感受实际情况.

汇添富消费行业的胡经理管理的规模真的超过我的极限了.

汇添富文体娱乐看表面规模也有300多亿,

但是除掉规模最大的战略基金,实际就200亿左右.

现在还看不出规模对基金业绩的影响,

但是到了熊市,影响将是非常明显的.

把中欧消费主题赎回到官网继续投资中欧品质.

天天上把没有完成投资计划的继续用定投的方式去完成.

我通过之前长期定投4个基金的结果继续制定投资计划.

富国互联网是用的智能止盈定...