自从2007年开始投资基金,基本各种类型的基金都做过投资.

在2007年还不知道巴菲特,也不知道什么主动型和被动型指数基金的分类.

那个时候就是瞎买.

只是刚凑巧定投了两个指数基金,一个融通深证100指数,一个是嘉实沪深300指数.

现在嘉实沪深300指数也不知道改成什么连接指数了,但是融通深证100指数还存在.

当时可能买了数十个主动型基金,被动型基金本身就没有什么.

现在才铺天盖地的涌现出来了.

我一直反对在A股长期定投指数基金,是因为我自己投资的真实感受真的和宣传的

差距太大.在A股指数基金太喜欢坐过山车了.

而且现在在宣传的时候非常喜欢截取某一个时间段的业绩进行定投宣传.

事实上这都是事后诸葛亮的做法.

因为我们投资都是面对未知的.哪里能刚好赎回在牛市的最高点.

就和现在一样,有的说指数还是属于低估值,还会继续涨.

有的人说指数已经涨的很疯狂了,需要落袋为安了.

那么我们是赎回还是不赎回.

如果是在去年听了大肆宣传的低估值时最适合开始定投的

,你现在本金才不过到万元左右.

你也没有赚什么钱,这赎回来也没有什么意义.

这也是我一直吐槽的地方.指数估值低的时候根本不该用定投,

就应该一次性的勇敢的一次性投资.

即使是定投,我也是选择的日日定投,就是每天都投.

我个人做投资这么多年得出的结论是不管是什么巴菲特也好,

什么哪个国家的投资大师说的也好,我吸取和精炼他的投资观念,

但是我绝对不会盲从他的投资方法.

因为每个国家的市场环境不同,很可能出现水土不服的现象.

其实在A股是定投主动型基金还是定投被动指数基金.

是比较复杂的,每个人赎回和申购的时间段不同会造成最终的结果不同.

现在不是做定投一个指数基金然后等着退休养老用吗?

那么我就用我自己投资的时间开始计算,到现在已经13年了.

我这离退休了也没有几年了,那么我能指望定投指数基金来养老吗?

我很肯定的告诉自己,无论是一次性投资还是一直坚持长期定投指数基金都不可能,

如果是一个优秀的主动型基金是大有可能.

说什么都没有用,我一直现在数据告诉我真实的结果.

这么多年的结果告诉我,

1.定投的收益被严重夸大.

2.定投基本不可能出现什么10年10倍的收益,

定投时间短了,积攒的本金的太少,可能收益率很高,但是赚的钱很少.

定投时间长了,积攒的本金够了,你会发现自己其实没有赚什么钱.

但是定投真的是一种非常非常适合初级投资者投资的方式.

定投长期亏损的概率真的很小很小,我至今定投的所有基金没有一个最终是亏损的.

定投真的长期赚不到多少钱,这一点和宣传的相去甚远.

而且我也一直劝大家要两条腿走路,一定要主动型基金和指数基金同时进行定投.

3.我绝大部分主动型基金,在长期的定投中是战胜了各种指数.

是绝大部分,并非一小部分.这真的让我感到实际结果和现在的宣传差异太大.

不论是我以前什么都不懂时候投资的基金

还是现在投资的基金,基本长期都战胜了指数定投.

我说的是长期,而并非现在总提到的你在牛市投资会怎么样,你在熊市定投会怎么样.

是让不同类型的基金连续经历各种不同市场,让它自然发展,不做任何人为干涉的结果.

不是简单的说哪种方式更优,你必须得分析各种方法在长期的持续表现.

现在很多人吐槽主动型基金业绩不具有持续性.

但是在我投资的过程中,最不具有业绩持续性的恰恰是指数基金.

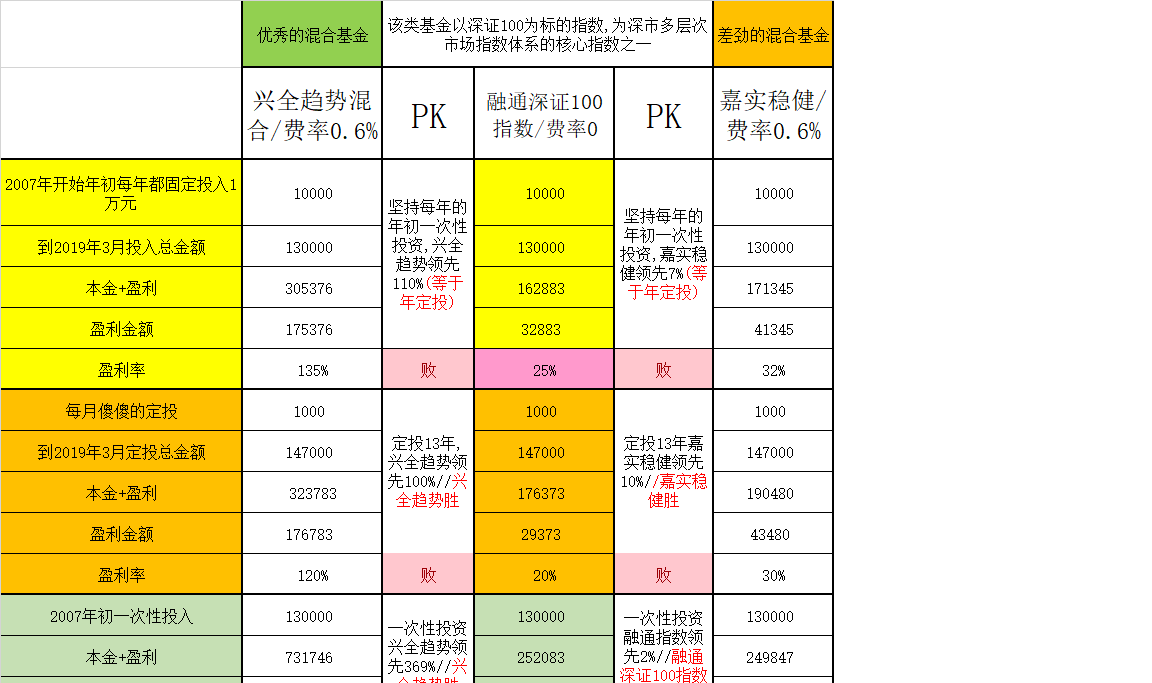

我选择了我在2007年投资的3个基金.

非常具有代表性.(而且兴全趋势和嘉实稳健我按0.6%的费用,融通深证100指数是0费用

反正我个人人为在A股费用从来不是困扰我的地方,最终投资结果不是就包含了各种费用嘛.

你再便宜,结果投资收益比我少百分之好几十,赚这点便宜不是反而是一种陷阱吗.)

1.兴全趋势==我心目中最优秀的混合基金.

2.嘉实稳健==我心目中的三大垃圾基金之一.

3.融通深证100指数==我投资的第一个指数基金.

都是这么描述深证100指数基金的:

深证100指数(又称深证100总收益指数)是中国证券市场第一只定位

投资功能和代表多层次市场体系的指数。

由深圳证券交易所委托深圳证券信息公司编制维护,

指数包含了深圳市场A股流通市值最大、成交最活跃的100只成份股。

深证100指数的成份股代表了深圳A股市场的核心优质资产,

成长性强,估值水平低,具有很高的投资价值

我用三种常用的方法来计算结果.

1.采取每年的第一个交易日一次性投资1万元.

2.采取正常的月定投.

3.在2007年我一次性投资就从此再也不管了.

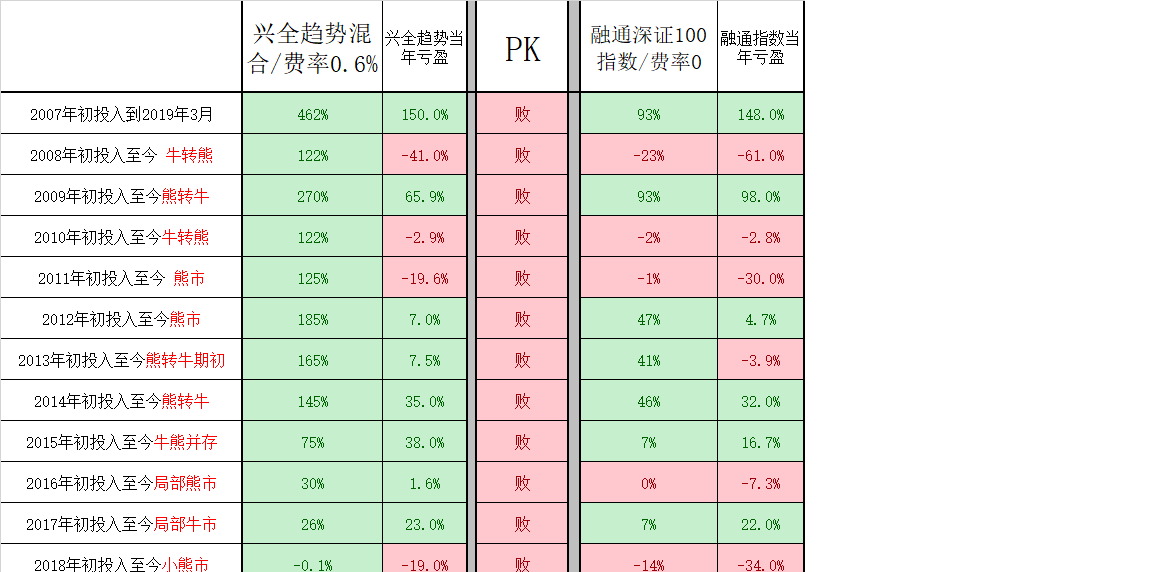

从2007年到2019年中间经历了什么样的市场,我想大家应该都知道.

如果不知道的人,那么你最好先别投资,先把各种市场环境搞清楚了再进行投资.

我用两组数据来展示一下.

现在都什么时代了,我觉得现在大部分投资者还是很落伍.

不能用老办法去投资了,现在投资必须要靠数据展现的结果来进行投资.

是处于一片质疑声中,

很多人自己做不到的事情就怀疑人家也做不到.

其实区别在于我一直是用科学严谨的数据作为投资的依据.

很多人不经过严谨,总是凭个人想象,然后凭空得出一个结论.

正所谓,成也萧何,败也萧何.

我也可以说,成也巴菲特,败也巴菲特.

为什么会造成在A股长期指数基金无论是定投还是一次性投资都处于劣势?

就是源自于巴菲特的名言:保住本金,保住本金,保住本金.

指数基金总是震荡上下剧烈起伏,它很难保住以前的盈利,而且经常伤到本金.

在先进的企业里面都有一个可视化管理模式.

就是要求把结果用图片或者颜色的形式能让人一目了然的知道现状.

而不是把眼花缭乱的数...

我一直说,如果你手里有太多的闲散资金,

那么你是可以在每年的年初一次性的多投资一些,这等于是年定投了.

事实上结果也能显示,这种投资方法是能战胜普通定投的.

普通定投在分散风险的同时,也是严重的摊薄了收益.

而且在A股的确是上涨的时候是多过下跌的时候,

长期定投的成本其实没有降低.我个人更喜欢在低位加大投资.

用定投是不想自己脱离这个市场,随时能感受市场的氛围.

长期各种投资的结果我一清二楚,所以下跌和上涨我都无所谓.

因为数量众多的样本已经告诉我最终会出现什么样的结果.

或者是为显得自己更标新立异的去反对长期定投指数基金.

我只是把自己这么多年来实际的感受和投资结果展示出来.

1.定投无法克服恐惧和贪婪==不然不会出现那么多的中途断供的人.

定投已经宣传了很多年,如果能有克服恐惧和贪婪的功效.

那么投资基金的人就不会亏损了.大家都定投指数基金不就行了.

能克服恐惧和贪婪的只能是自己的心态,

2.定投是投资中的一种方法而已,非常适合小资金的投资者,非常适合刚开始的投资者.

但是并不适合资金量很多的人.

3.参考机构投资者的做法==机构投资者都是用指数基金作为波段操作的.

主动型基金一般机构持有的时间也是会更长一些.

机...

我一直说,如果你手里有太多的闲散资金,

那么你是可以在每年的年初一次性的多投资一些,这等于是年定投了.

事实上结果也能显示,这种投资方法是能战胜普通定投的.

普通定投在分散风险的同时,也是严重的摊薄了收益.

而且在A股的确是上涨的时候是多过下跌的时候,

长期定投的成本其实没有降低.我个人更喜欢在低位加大投资.

用定投是不想自己脱离这个市场,随时能感受市场的氛围.

长期各种投资的结果我一清二楚,所以下跌和上涨我都无所谓.

因为数量众多的样本已经告诉我最终会出现什么样的结果.

所以也没有看,反正用的智能止盈定投.

前面上涨赚的钱已经自动落袋为安了.

现在下跌对于我来说又是一个机会.

其实在3-12日我的表上早已经发出了赎回信号.

我也懒得理了.

所以说没有时间管理基金的人最好用智能止盈定投.

如果我和以前一样有精力管理自己的基金.

那么我12号正好在大跌钱就自己手动赎回了.

然后又会逢低加倍再投进去赚更多的份额.

这正负就是5%左右了.

反正现在真的抱着无所谓的态度了.

就如老师说的我这离退休了也没有几年了,那么我能指望定投指数基金来养老吗?

是处于一片质疑声中,

很多人自己做不到的事情就怀疑人家也做不到.

其实区别在于我一直是用科学严谨的数据作为投资的依据.

很多人不经过严谨,总是凭个人想象,然后凭空得出一个结论.

正所谓,成也萧何,败也萧何.

我也可以说,成也巴菲特,败也巴菲特.

为什么会造成在A股长期指数基金无论是定投还是一次性投资都处于劣势?

就是源自于巴菲特的名言:保住本金,保住本金,保住本金.

指数基金总是震荡上下剧烈起伏,它很难保住以前的盈利,而且经常伤到本金.

在先进的企业里面都有一个可视化管理模式.

就是要求把结果用图片或者颜色的形式能让人一目了然的知道现状.

而不是把眼花缭乱的数...