交银股息优化韩威俊标签:专注大消费领域。上海财大金融学硕士,14年从业经验,5年

交银股息优化韩威俊

标签:专注大消费领域。

上海财大金融学硕士,14年从业经验,5年基金经验。

交银“消费一哥”,专注“吃喝玩乐”相关领域,深耕消费赛道。

2017.8.25成立至2021.4.3,共3年222天,收益192.45%,排同类前1.7%。

近一、二、三年排前1.4%,今年来排前6%。

近一年收益123.35%,第7位,排前 0.2%。

近一年最大回撤17.1%。

规模7.39亿,机构持有51.51%。

持仓个股侧重大盘成长和价值。持股集中度较高,行业相对较分散,敢于重仓个股。

投资理念:

持续寻找壁垒较高、盈利确定性较强的赛道和公司,为投资者创造具有持续性的绝对收益。

投资框架:

注重自上而下和自下而上相结合,寻找确定性成长的行业和公司,并耐心持有。

投资方向:

投资于具有稳定股息收益的优质成长性公司。

选股方法:

寻找能够出现戴维斯双击的白马公司。

更多关注ROE高的公司。

回撤控制:

重视组合回撤管理,优化投资人体验感,关注盈利预测确定性,进行动态调整。

1.通过盈利预测模型来测算个股的预期收益率的大小,从而控制整个个股的持仓比例,降低回撤。

2.适度行业分散投资,减少单一行业持仓比例过高导致的回撤。

3.适度增加换手率,也就是通过止盈来控制回撤。

关注三大细分赛道:

1.品牌消费品。

品牌定位决定消费者定位的消费行业,包括高端白酒、高端化妆品、高端奢侈品运营和渠道。

2.消费服务业。

能对消费者产生服务增值的消费行业,包括创新药、医疗服务等。

3.能产生消费者互动的消费行业。

比如保健品、宠物经济、运动型消费。

专注消费行业,并逐步拓宽在大消费领域内的投资涉及面,超额收益来源更具多元化。

过往重点关注食品饮料行业,2019Q2开始,主动增加了医药生物、家用电器、建筑材料的配置比重,在这些板块的布局增加了组合收益,也提高了组合整体的均衡性。

2020年报:

展望 2021 年,我们保持谨慎乐观,整体预期收益率较前两年可能要出现明显下降:

(1)如果海外疫情得不到控制,整个全球流动性将依然保持高水位。考虑到人民币汇率升值压力,国内流动性也将维持在较为宽松的水平,但是整个国内信用收缩或将成为

必然。(2)外资流入规模可能会高于 2020 年。

我们认为, 2021 年的资本市场将出现进一步分化,特别是热门赛道里也将出现比较明显的分化。我们在组合上将进一步均衡,希望寻找各个行业的阿尔法来抵消未来可能

出现的整体估值下行。

主要关注方向为:

(1)寻找消费、医药行业中, 未来还有可能提升一致预期的公司;(2)均衡组合配置,以部分低估值高分红公司(剔除价值陷阱)替

代现金。

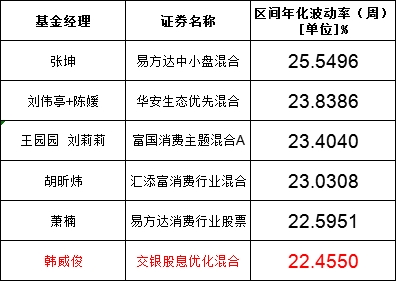

区间收益几乎和消费大佬平起平坐,但规模还很小,而波动率最低。

标签:专注大消费领域。

上海财大金融学硕士,14年从业经验,5年基金经验。

交银“消费一哥”,专注“吃喝玩乐”相关领域,深耕消费赛道。

2017.8.25成立至2021.4.3,共3年222天,收益192.45%,排同类前1.7%。

近一、二、三年排前1.4%,今年来排前6%。

近一年收益123.35%,第7位,排前 0.2%。

近一年最大回撤17.1%。

规模7.39亿,机构持有51.51%。

持仓个股侧重大盘成长和价值。持股集中度较高,行业相对较分散,敢于重仓个股。

投资理念:

持续寻找壁垒较高、盈利确定性较强的赛道和公司,为投资者创造具有持续性的绝对收益。

投资框架:

注重自上而下和自下而上相结合,寻找确定性成长的行业和公司,并耐心持有。

投资方向:

投资于具有稳定股息收益的优质成长性公司。

选股方法:

寻找能够出现戴维斯双击的白马公司。

更多关注ROE高的公司。

回撤控制:

重视组合回撤管理,优化投资人体验感,关注盈利预测确定性,进行动态调整。

1.通过盈利预测模型来测算个股的预期收益率的大小,从而控制整个个股的持仓比例,降低回撤。

2.适度行业分散投资,减少单一行业持仓比例过高导致的回撤。

3.适度增加换手率,也就是通过止盈来控制回撤。

关注三大细分赛道:

1.品牌消费品。

品牌定位决定消费者定位的消费行业,包括高端白酒、高端化妆品、高端奢侈品运营和渠道。

2.消费服务业。

能对消费者产生服务增值的消费行业,包括创新药、医疗服务等。

3.能产生消费者互动的消费行业。

比如保健品、宠物经济、运动型消费。

专注消费行业,并逐步拓宽在大消费领域内的投资涉及面,超额收益来源更具多元化。

过往重点关注食品饮料行业,2019Q2开始,主动增加了医药生物、家用电器、建筑材料的配置比重,在这些板块的布局增加了组合收益,也提高了组合整体的均衡性。

2020年报:

展望 2021 年,我们保持谨慎乐观,整体预期收益率较前两年可能要出现明显下降:

(1)如果海外疫情得不到控制,整个全球流动性将依然保持高水位。考虑到人民币汇率升值压力,国内流动性也将维持在较为宽松的水平,但是整个国内信用收缩或将成为

必然。(2)外资流入规模可能会高于 2020 年。

我们认为, 2021 年的资本市场将出现进一步分化,特别是热门赛道里也将出现比较明显的分化。我们在组合上将进一步均衡,希望寻找各个行业的阿尔法来抵消未来可能

出现的整体估值下行。

主要关注方向为:

(1)寻找消费、医药行业中, 未来还有可能提升一致预期的公司;(2)均衡组合配置,以部分低估值高分红公司(剔除价值陷阱)替

代现金。

区间收益几乎和消费大佬平起平坐,但规模还很小,而波动率最低。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

发表于 2021-04-05 21:25:23

自由星球 :

您的介绍一律收藏,太需要了!

主要写来自己选基金备用,发出来顺便也可以帮到大家。要买一个基金必须把基金经理研究透,认同了基金经理才能买。而我写每一个人都是看到业绩很优秀才有动力去找资料组织文章,毕竟写一篇要花很多时间和精力,所以发出来的都是优秀的基金经理,目前写了大概60位了吧,都发了,今日头条上也有。

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》