作为基金三大资产种类之一,债券一直备受投资人青睐,特别是保守的朋友,对债券的固收功能还是很中意的。

那么,一揽子打包资产的债券基金就值得研究一下了。

虽然都为基金,但债券与股票有些不同,债券本身作为固收品种,它的投资风险和收益要比股票基金低,但我个人认为债券种类五花八门,投资难度和选择性又挺复杂。

这一点,需要系统性讲讲。

一

债券本质上是一种短中长期的集资手段,同时又是受到法律保护的一种市场化融资工具。

所以,想要投资,就必须搞清楚你的资金投向哪?投给谁?底层资产是什么?

如股票基金,大家都清楚资金投向了上市公司。

债券则不同,类型繁多,但归根到底,背后的发行人实力越厚,违约风险越低,到期偿付能力越强。

根据发行主体和信用风险,主要有两类:利率债和信用债。

利率债就是大家熟悉的国债、金融债和地方债,一般来说,这类利率债背后都是国家在偿付,基本不会出现违约情况。

像金融债最知名的还是政策性金融债,也就是三大政策性银行发行的债券,央行信用背书,目前市场上交易规模和流动性最高的品种。

上面都是亲爹亲妈生的,信用债则不同,由于是企业债和公司债,完全自行赔付,如果企业经营能力衰退,偿付能力就会出现问题,2018年暴雷违约就是这一块。

当然,还有一些信用性债券,比如资产支持证券、中期票据、可转债等。

资产支持证券大家可能不理解,举个例子:

比如,A企业有一座大型商场,每年出租给客户赚取租金,可预期的现金流稳定,但流动性比较差,A就可以把商场资产打包成证券产品,用未来几十年的租金担保出售给机构,再卖给投资人,每年付固定利息。

这里面重点要确保底层资产必须优质,预期现金流稳定,不然就如2008年美国次贷危机。

说完上面债券的分类,我们再来看债券基金。

一般来讲,债券基金也有不同的类型:纯债基金、混合债基金和债券指数基金。

比如,纯债基金全部投向债券,资产单一,风险较低。

混合债一部分资金投入债券,一部分投入股票,比例大概有8:2,说直白点,既想赚利息,又想赚资本溢价。

债券指数基金与上两个相比,品种少、规模小,18年以前债券指数基金一直不温不火,市场规模不足200亿。

而18年发行规模突然爆发了400多亿,为什么基金公司和客户都看好债券指数基金?

二

一般来讲,债券基金主要有四种收益方式:利息收入、资本利得、杠杆收入和股票溢价。

利息收入和资本利得都是基于债券的收入,比如债券的发行主体信用等级不同,利率不一样,等级越高,信用背书越强,利率越低。

债券基金并不是无风险,杠杆收入和股票溢价就是基金经理为赚取更多资本收益的手段。

回过头,我们再来看18年的债券牛市。

去年的债券牛市与以往有所不同,本来过往信用等级高的发行主体,利率肯定不如低等级债券的收益。

但利率债确是债券牛市的扛把子,根据过往经验,利率债很难跑赢信用债的债券组合配置的,是什么原因导致利率债表现优于信用债,并进一步走出了债券牛市?

大概率与去年信用债市场违约事件不断有关。

主动基金市场过去收益一直都跑赢债券指数基金,就是因为基金经理在杠杆操作上有优势,大手笔配置信用债市场。

现在由于违约情况不见好转、股票市场情绪不佳,操作上更谨慎了。

三

所以,基于以上利率债和信用债的定位,我个人认为有必要说:

1~2年的资金短期周转,不一定投资短债基金,而是要看看现在市场的环境如何。

至少操作思路,如果经济没有明显回归,利率债是第一考虑。

对我个人来说,在市场风险明显上升的时候,投资债券就要确保本金不损失,安全边际足够高。

信用债市场,确实培育了非常多的债券主动基金,可惜至少目前不合适。

前面提到,从目前来看,市场上存在的债券指数基金大部分都是利率债产品,甚至很多都是ETF交易产品。

未来随着债券指数基金逐渐丰富,它也会如股票指数基金一样,受到投资人的青睐。

牛犇整理了目前市场上规模比较大债券指数基金,大部分成立时间都不长。

目前,国内债券基金虽然发展多年,但债券指数基金是另类,并不发达。

如果投资人不关注,基金公司也没有发行动力,而且大多局限于利率债,信用债相关的指数基金不多。

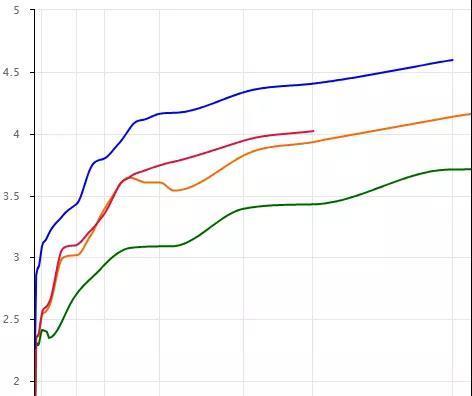

蓝色线为企业债

红色线为农发行债

橘色线为国开债

绿色线为国债

对比国债、企业债、国开债和农发行债,企业债的长期到期收益明显比其他是那种利率债要高。

这就是很多投资机构或个人投资者,宁愿投资主动的信用债,也不愿投资利率债指数。

相关话题:#深度分享:如何选择债券基金?#