亲历大萧条的华尔街著名交易员大卫.菲尔德曼:

持有现金是好事,

但是永远别怕在事情看起来糟糕的时候买入股票。

令无数投资人痛苦的2018年即将过去,

是时候为2019年做点准备了,

今天聊聊适合牛市仅供的“牛指”。

个人构建的底层股票类基金组合中,

“牛指”的定位是优选弹性大、牛市中进攻性强的品种,

一方面作为牛市的观测指标,

另一方面也为波段操作提供组合工具。

此外,通过每年末的动态平衡,自动实现低买高卖,

保证组合净值阶段性的持续上涨,长期好于普通宽指。

该组合2017年12月11日组建,

至今刚过1年,即将在12月底实时动态平衡。

截至2018年12月14日,

“牛指”累计下跌26.83%,

差于沪深300指数21.17%的跌幅,

好于中证500指数同期31.01%的跌幅。

结合个人一年来的观察和投资感悟,

准备对该组合做适当的优化。

使用房地产基金代替有色金属基金。

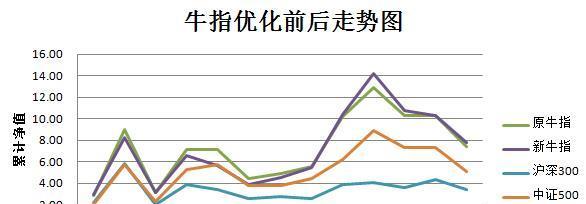

更换后两个组合的累计净值走势如下:

可以看出“牛指”在牛市阶段整体的涨幅

显著好于沪深300和中证500两个宽指。

改良后的“新牛指”在2011年之后弹性好于“原牛指”。

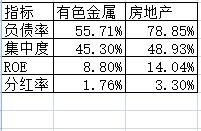

有色金属和房地产两个行业的主要财务指标差异如下:

可以看出,

1.负债率方面。房地产行业高于有色金属,业绩对利率的反映更敏感。

2.指数集中度方面。两个指数的前十大重仓股合计权重均超过45%,房地产行业稍高,更受益于未来的行业集中。有色金属行业因细分种类更多,各细分行业龙头企业之间差异较大,集中度天花板较低,例如黄金行业龙头无法替代锂矿石行业龙头。

3.ROE(净资产收益率,越高代表盈利能力越强)方面。房地产大约是有色金属的1.59倍。

4.分红率方面。房地产是有色金属的1.88倍,分红更高。

此外,有色金属和房地产虽然均属于周期较长的行业,但有色行业容易产生永久性的损失。

有色金属的行业正常周期大约是8年,但是受需求替代/转移等各类因素影响,实际的周期往往更为漫长。例如黄金直到2007年才突破1980年附近的历史高价。整个标普高盛工业金属的价格目前仍未创出2008年初以来的高价,当前指数仅比2008年底上涨30.5%。

房地产的行业周期大约是10年左右,因国家政策调控、住房的结构性升级等原因,实际的周期往往在5年左右,且房屋价格与经济走势、货币供应密切相关,长期看更容易不断创出新高,不容易产生永久性损失。由于房屋之间的差异较小,龙头企业更容易享受行业内部的集中度提升收益。

从行业规模上看,2017年有色金属行业销售收入为5.71万亿元;房地产行业为13.37万亿元,后者市场更为广阔。

从市场需求方面看,有色金属主要需求方是工业方面,包括汽车、家电和建筑等下游企业,定价能力偏弱;而房地产的需求主要是个人居住和投资方面,房地产企业的议价能力更强,整体的盈利波动会小于有色金属。

最后做个小结:

1. 有色金属和房地产行业均是强周期行业,前者更容易受全球经济影响,后者容易受区域经济影响;

2. 有色金属的整体盈利能力弱于房地产,长期走势弱于地产;

3. 有色金属的行业规模小于房地产,长期成长空间弱于地产;

4. 有色金属的业绩波动大于房地产,指数走势的稳定性弱于房地产。

综上,使用地产基金代替有色基金,可以在组合弹性接近的情况下,避免“永久性损失”,实现长期更佳的收益。

相关话题:#养基宝典#