1、市场动态:

今日上证指数收于3087.29点,上涨1.69%;深证成指收于11139.77点,上涨2.12%;创业板指收于2405.32点,上涨2.04%。港股方面,截止15:05,恒生指数上涨7.16%,恒生科技指数上涨8.96%。

行业方面,申万一级行业大多上涨,房地产、建筑材料、家用电器等领涨,仅综合、医药生物、计算机行业微跌。

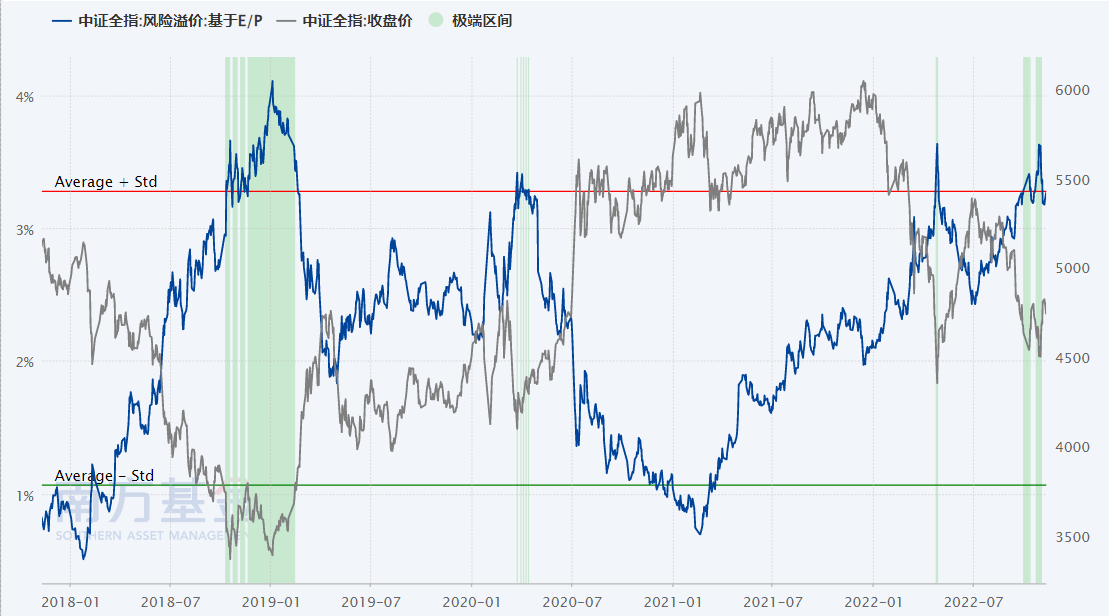

中证全指股权风险溢价回落至3.26%,回落至合理区间内,但仍有较强的相对配置价值。

2、市场异动因素:

美国10月通胀数据超预期回落,强化加息放缓预期,美元指数和美债收益率下降,提振市场。昨晚出炉的美国10月通胀数据显示,美国10月CPI同比增长7.7%,低于预期的8%,较前期大幅回落。这一数据进一步强化了市场对于12月美联储放缓加息的预期,12月加息50bp的预期概率迅速攀升至80%以上。受此影响,美元指数和美债收益率回落,对非美货币和权益市场形成明显的提振作用,隔夜美股大涨,人民币相对美元升值,带动今日A股大幅上涨。

中央政治局会议研究部署进一步优化防控工作,今日发布疫情防控措施优化二十条,向市场传递积极信号。11月10日的政治局会议上强调“坚定不移贯彻‘动态清零’总方针”;会议也指出“要坚持科学精准防控,提高防疫工作的有效性,准确分析疫情风险,进一步优化调整防控措施”、“要大力推进疫苗、药物研发,提高疫苗、药物有效性和针对性”。今日《关于进一步优化新冠肺炎疫情防控措施,科学精准做好防控工作的通知》正式发布,包括将密接人员的管控政策从“7+3”调整为“5+3”,不再判定次密接,将风险地区的划分从“高、中、低”三档调整为“高、低”两类,取消入境航班熔断机制等二十条具体措施,疫情防控政策的边际放松一定程度鼓舞了市场信心。

民企债券融资支持工具延期并扩容,改善市场对房地产产业链预期。11月8日,在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。在房地产行业过度悲观的背景下,政策支持包括房地产企业在内的融资有助于缓释行业系统性风险担忧,推动民企融资恢复和信用扩张。受此提振,房地产产业链近期表现整体亮眼。

3、后期市场展望:

展望未来,美联储11月议息会议大概率成为本轮加息进程中的分水岭,12月加息有望放缓,美债收益率和美元指数的下行趋势有望进一步强化,有利于缓解人民币贬值压力,带动外资回流A股。国内方面,考虑到疫情反复的影响,预计年底的政治局会议和中央经济工作会议将有更明确的稳增长措施。整体而言,A股当前投资价值凸现,把握布局窗口。

4、板块配置建议:

行业配置方面:

第一,年底前重点布局受益于政治局会议和中央经济工作会议对明年稳增长部署的顺周期板块;

第二,银行、建筑、家电等估值处于低位的行业仍是性价比较高的选择;

第三,结合二十大报告,中长期可以布局碳中和、自主可控、高端制造、生物医药、军工等政策重点支持的领域。

风险提示:本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。