——基金经理画像:安信基金张明

今年以来,代表蓝筹股的沪深300、代表成长股的创业板均出现调整,偏股基金也普遍亏钱,而红利风格及红利指数产品则表现较优,大家也开始关注起此类基金。

我们用中证红利(下图红线)和创业板(黑线)分别代表红利和成长,会发现近五年这两种风格其实殊途同归。中证红利的波动和回撤小的多,风险收益比更好。

红利风格的特点非常清晰,就是“低估值 高股息”,虽然涨了一些,当前估值依旧较低。

截至今年6月底,中证红利历史分位数处于7.42%,处于历史极低估值的水平。股息率历史分位数约95%,即股息处于历史极高的水平。

两大核心指标叠加,标示着红利风格产品有大量性价比高的股票可选,更有机会构建潜在回报率更高的组合。因此,相关风格的基金经理也受到了投资者广泛关注。

需要提醒的是,这些偏红利风格的基金经理长期持有低估值、高股息的股票,绝不是为了蹭这波风格的热度,而是他们一直就是坚守这样的投资风格。

所以,我们在投资此类风格基金时,更重要的还是认同他们的投资理念,长期持有,才能持续真正赚到钱。

我最近在研究时,关注到一位业绩不错的基金经理,他长期坚持价值投资,风格清晰稳定,持有的重仓股具有显著的“红利”特征,为人非常低调,导致管理规模被大幅低估。

本期【基金经理画像】栏目为大家介绍这位未被挖掘的宝藏基金经理——安信基金张明。

一、基本情况

张明,2011年7月研究生毕业后,在安信基金筹备期就加入,并一直任职至今。研究员期间主要看的是汽车和家电行业,2015年开始担任专户投资经理,2017年5月开始任基金经理。

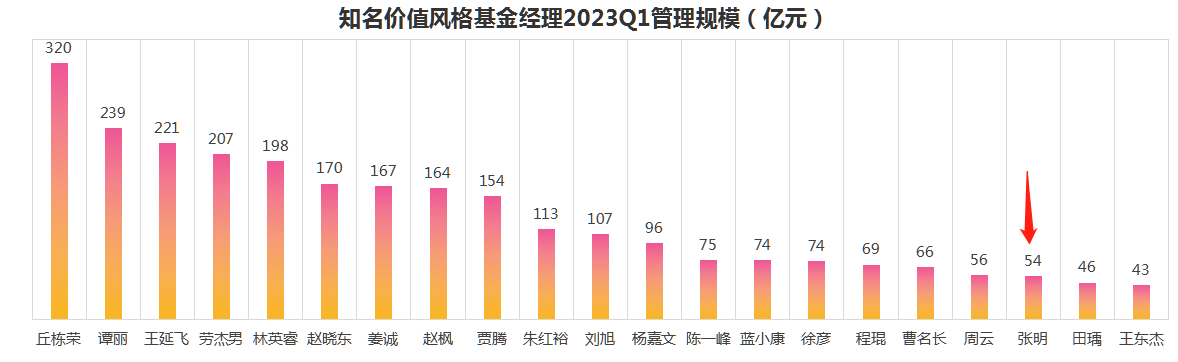

截至2023Q2,张明管理规模48.4亿,对比同类风格基金经理,这个规模是非常有优势的。

二、业绩和风险控制情况

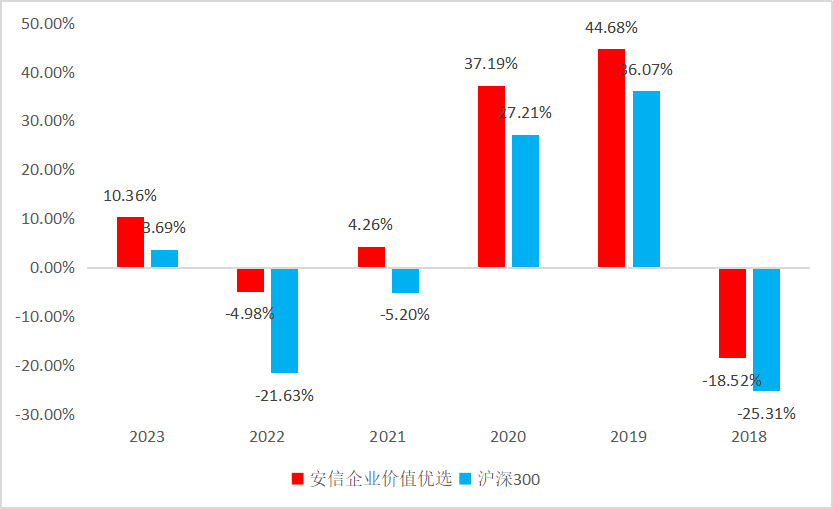

代表作安信企业价值优选(004393),张明于2017-5-5任职,截至2023-7-31,收益率为113.48%,年化回报12.91%。

在最近两年的A股大幅波动中,业绩更为亮眼,安信企业价值优选近两年回报12.30%,同期万得偏股混合基金指数下跌-22.73%,沪深300指数下跌-16.56%,业绩排名44/2118。(数据来源:Wind,2021-8-1至2023-7-31)

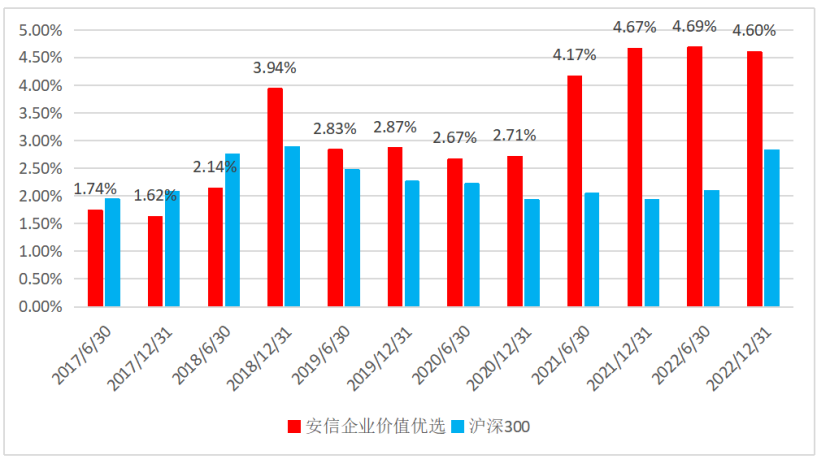

下图是该基金(红线)对比沪深300、中证红利和万得偏股基金指数(数据来源:Wind,2017-5-5至2023-7-31)

从净值走势来看,张明在2019-2020的牛市中与市场持平,但是在2018和2022年的熊市中则显著跑赢市场,特别是2022年以来,远好于偏股基金平均水平,属于熊市中的稳健型选手。

稳定性方面,张明管理该基金以来,连续5个完整年度均跑赢沪深300指数5%以上。全市场同期已成立的690只主动权益基金(普通股票 偏股混合),达成这一业绩的仅有25只。

如果算上2023年以来也跑赢沪深300指数5%以上,这25只基金就只剩下了4只,其中一只就是张明管理的安信企业价值优选。(数据来源:Wind,截至2023-7-31)

下图为安信企业价值优选的净值(红线),以及相对于沪深300的累计超额收益(黑线)(数据来源:韭圈儿,2017-5-5至2023-7-31)

可以看到,张明的超额收益稳健,这才是真正的“画线派”,也说明他的组合比较均衡。

风险控制方面,张明管理安信企业价值优选以来年化波动率17.37%,低于同期沪深300的18.57%和偏股混合基金指数的18.4%。最大回撤-25.9%,低于同期沪深300的-39.59%和偏股混合基金指数的-30.19%。

总结一下:张明的长期业绩优秀,超额收益稳定,组合均衡,擅长控制回撤,净值表现是典型的价值投资者特征,基金非常适合作为组合底仓。我给张明的风格归类是价值风格,更具体的是“质量价值 均衡 高股息”。

三、定量分析

(以安信企业价值优选为例)

1、当前持仓情况

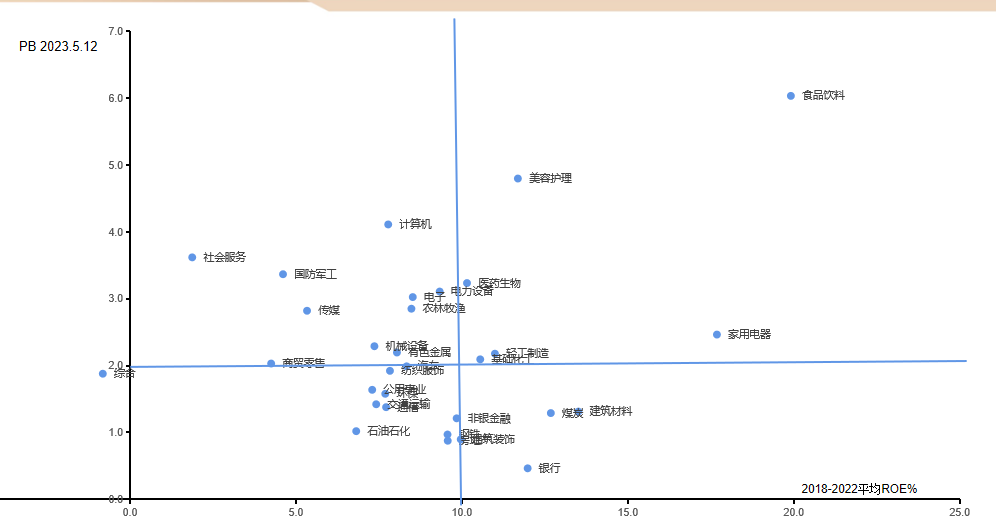

下图为2023Q2前十持仓,前十中有8个行业,行业均衡,二季报显示,港股占股票组合比为24.66%。并且有过半股票持有超过10个季度,持股时间最长的贵州茅台为22个季度。

前十持仓平均PE为7.8,平均PB为1.0,平均市值为5938亿,ROE为13.1%。可见张明的持股估值很低,平均持股价格接近股票净资产,组合既有安全边际又有增长潜力。市值偏大盘,风格偏价值和质量。(数据来源:韭圈儿、定期报告,截至2023年6月末)

结合PB-ROE模型来看,前十持仓的行业主要位于右方象限,特别是右下角(煤炭、建筑装饰、银行)。

2、历史持仓情况

历史持仓也一直呈现出低估值 大盘 质地好 高股息 均衡的特征,因此我们给他贴的是质量价值的标签。

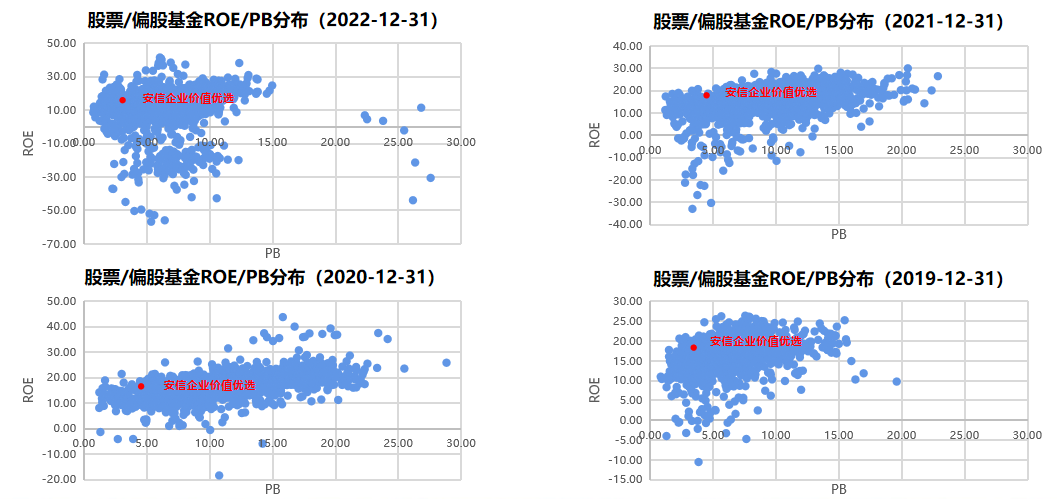

PB-ROE特征显著,下图是偏股基金近四年年报的PB-ROE分布情况,张明的基金一直处于左上角位置,说明他偏好低PB、高ROE的公司

下图是历史全部持仓的股息率情况对比沪深300,近几年显著高于沪深300,说明他的基金也有显著的红利风格。

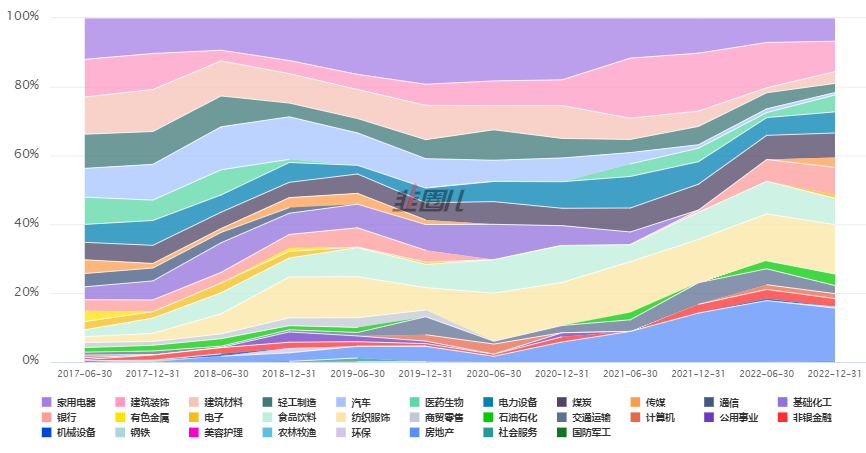

从历史行业配置来看,长期配置较多的行业主要是家电、装饰、建材、煤炭、地产,较少配置医药、科技,单一行业持仓最高比例控制在15%左右,前三大行业配置一般在40%左右,行业比较均衡分散。(数据来源:韭圈儿,2017-6-30至2022-12-31)

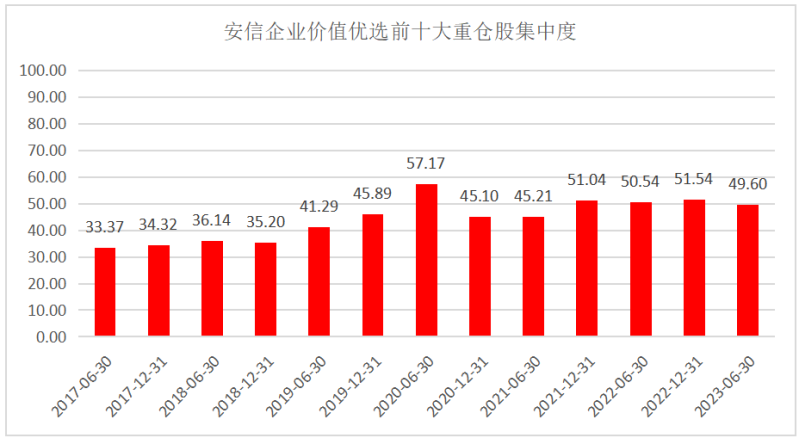

从持股集中度来看,2023Q2为49.6%,属于持股适度集中,相比任职初期集中度有所提升。目前组合的核心持仓数一般在30只左右,适度分散。(数据来源:历年定期报告)

从重仓个股来看,张明一直持有许多的国企和央企,他是在事前自下而上选出的这些公司,始终注重质地、股息与盈利,自然而然地受益于“中特估”。(数据来源:Wind)

3、换手情况

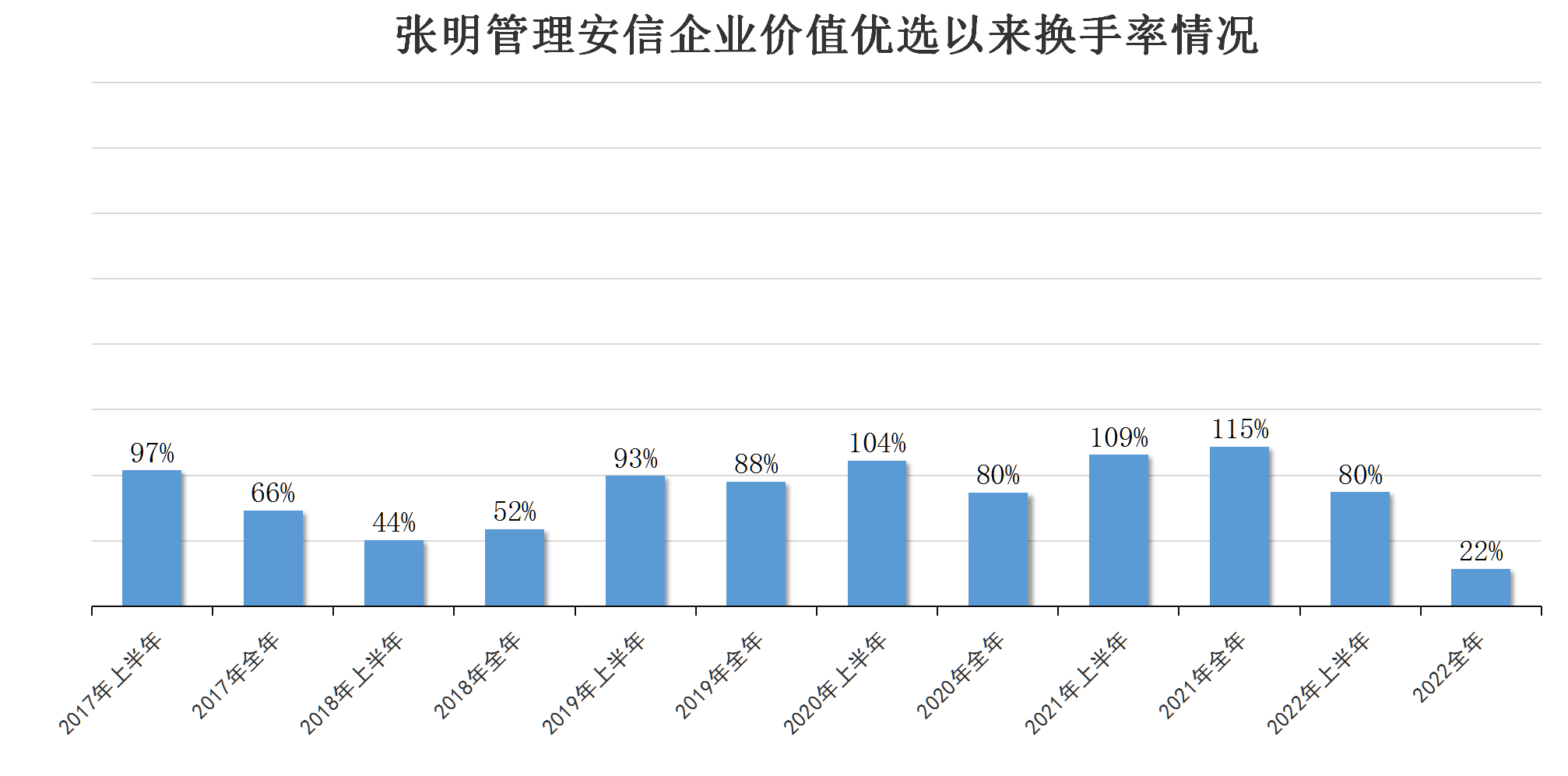

张明任职以来换手率非常低,年度平均换手率约为67%,远低于市场平均水平,属于买入持有型,很少做交易。(数据来源:choice)

下图是持有时间较长的股票,当前普遍股息率也比较高。

以持有时间最长的中国神华为例,张明一接任就买了这个股票并持有至今,从下图走势线你会看到,其实前面三年都没什么收益,甚至有段时间亏钱。

近三年股价表现则高歌猛进,这就是价值投资常常需要遇到的考验,也能看到张明在这个过程中体现出极强的耐心。

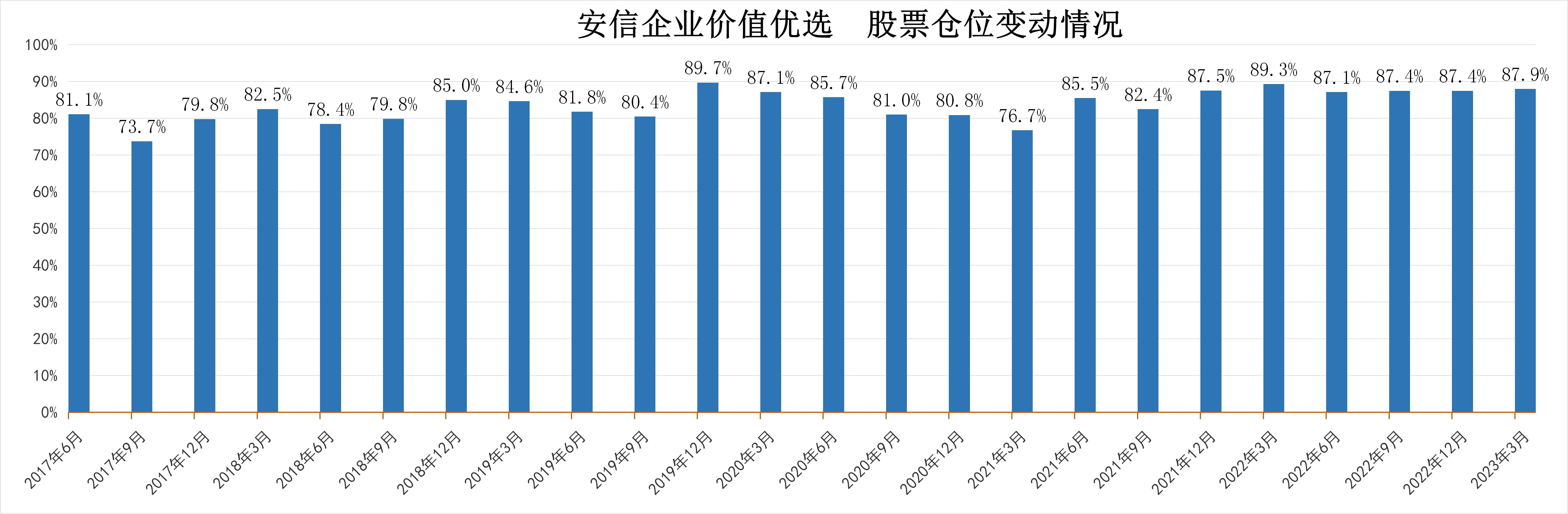

4、仓位变动

下图是安信企业价值优选的股票仓位情况,一直保持了高仓位运作,平均仓位为83.4%,近几年仓位更是非常的稳定。(数据来源:choice)

总结一下:张明偏好低PB 高ROE 高股息的国企、央企龙头,行业均衡分散,持股周期长,换手极低,不做仓位择时,并且在磨练中投资行为已逐渐稳定。

四、投资框架:好价格买好公司,长期持有

张明的投资理念很简单,和陈一峰也有点像,一句话概括就是:以便宜的价格下买入长期认可的好公司,长期持有。

好公司是前提,持有长期ROE较高的公司,就能获得企业内在价值提升的长期收益。在便宜时买入,可以保证安全边际,还能赚到价值回归的钱。

在产业层面,张明相信强者恒强,大部分时候,行业龙头更容易持续扩大市场份额;在资本市场,他则相信价值回归,无论是短期的低估还是高估,长期都会回归均值。

1、个股选择:从商业模式、竞争优势、成长空间和竞争格局等四个维度挑选好公司

张明采用自下而上的投资选股思路,从财报层面和产业层面充分研究公司,产业视角关注四个方面:商业模式、竞争优势、竞争格局和成长空间。

(1)商业模式:企业能不能获得一个长期超越社会平均报酬率的收益,这个生意是如何持续赚钱?企业的文化和愿景是什么?

(2)竞争优势:企业的竞争优势是什么?是来自于成本、品牌、技术还是渠道?会不会被打破?

(3)成长空间:公司的长期成长空间是不是可量化、可预期的。包含两个层面:一是行业空间大,比如新能源。二是市场份额提升空间大,比如以前的白电、互联网。

(4)竞争格局:不断比较行业竞争程度,关注价格带、促销形式等。

财会专业出身的张明,也非常擅长财务分析,在财务视角,他会重点关注净资产收益率和现金流。

净资产收益率(ROE):倾向于选择上市满3年、长期ROE高于15%的公司,这样的公司也就几百个。

现金流:注重自由现金流,分析时先看现金流量表、再看资产负债表、最后才看损益表。

2、估值判断:基于PB-ROE模型,偏好低PB-高ROE的个股

长期ROE很高的好公司往往估值也很贵,而估值便宜些的公司,ROE往往也会低一些。张明主要基于PB-ROE模型来权衡这两者的矛盾,尽量选择PB-ROE象限图45度斜线下的公司。

张明认为便宜包含两个维度:一是PB较低,当前的估值处于历史较低位置,可以赚到估值回归的钱。二是ROE低于历史中枢或应有中枢,可以赚到ROE回归中枢的景气回归的钱。

他希望买到的PB在3倍以下,ROE超过15%的公司,最少也要ROE超过10%,这样就算赚不到估值回归的钱,ROE带来的收益也不会差。

另外,张明在组合中也会配置一些ROE平稳、估值偏低的公司,但会坚决回避那些价值下降类的公司。

3、组合构建:规避ROE低的行业,在好行业中均衡分散

张明介绍到,A股上市公司ROE的中位数在6-7%之间,不同行业盈利能力差别可能很大,比如后25%分位的公司ROE只有1.8%。

由于对ROE有一定的要求,那些长期ROE较低的行业,张明是不太配置的,比如农业、军工等。他的组合主要配置那些长期ROE较高的行业,然后从中做适度的分散,单一行业不超过20%。

4、交易换手:左侧交易、长期持有、不做择时

和其他价值风格一样,张明也倾向于左侧交易,不求买在底部,在中枢位置往下跌10%-20%就会考虑买了,进一步下跌的话,也敢于继续加仓。

买了之后他倾向于长期持有,只要基本面没有发生大的错误就不会卖,淡化择时和交易。

卖出理由有三个:看错了;太贵了;发现更好的。

5、风险控制:从估值、财报层面做好风控,分散配置

张明的风险控制分为3个层面:

一是个股层面,好公司天生回撤更小,通过现金流和财报分析规避风险,避免永久性亏损的风险;不买上市3年以内的公司,大部分买的公司都上市5年以上,有足够的财务数据。

二是估值层面,买入时看估值分位数处于历史什么状态,充分考虑潜在的下跌空间。

三是组合层面,适度的行业分散和个股分散可以降低波动。

五、我的分析总结

和安信基金的许多基金经理一样,张明也有低调、均衡、稳健的特点,非常适合做价值投资。在路演中观察,我觉得他为人也十分朴素和踏实,给人感觉非常靠得住。

他的路演讲的比较多的不是市场观点,只是朴素的价值投资方法,以及如何保持健康(减肥和运动)、如何控制欲望、如何积累复利的心得,这些东西看似与投资无关,却又是每个真正的价值投资者的必修课。(以下内容摘自张明2023寄语)

他的基金波动小、收益稳健、相对胜率高,适合作为组合底仓、长期投资,也适合那些想投资权益但又不想承受过高波动的投资者。

此外,张明还有显著的红利风格特征以及全市场选股的能力圈,正好符合了当下的投资主线,并且目前管理规模还很低,非常值得关注。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。