所谓指数优选,就是在指数基金投资时,运用某种方法,从众多候选指数中,甄选出最具有投资价值的1只或多只指数来购买。对应到股票投资,其实就是选股的意思。

那么,在做指数优选时,市盈率越低的指数,是否在未来越具有投资价值呢?

本文将从因子测试和投资策略表现两个角度来回答上述问题。

1.因子测试

关于因子测试的概念,我们直接以一个实例来进行说明:

假如,市盈率因子是有效的,即市盈率对指数未来的收益率具有预测能力,那么,或者现在市盈率越低的指数在未来涨幅越大,或者反过来,现在市盈率越高的指数在未来涨幅越大。

总之就是,现在的市盈率和未来的指数涨幅两者之间存在一定程度的相关性,可以是正相关,也可以是负相关,并且,相关性程度越高,则因子越有效。

我们再假设:现在总共有5只指数,我们将它们按当期市盈率的大小从低到高排列,我们以字母A来表示各指数在当期的市盈率值大小排名,以字母B来表示各指数在下一期的收益率高低排名,所谓因子测试,就是测试A和B的相关性,是正相关还是负相关,相关性大小又如何?

我们采用Spearman秩相关系数来度量A和B的相关性,记 :

RankIC= corr(A, B)

我们以上证50、沪深300和中证500等19个ETF交易活跃的主流股票指数为样本,时间范围取2014-01-01至2019-06-30。

经计算,市盈率因子的RankIC=-0.0237,这说明市盈率因子和指数未来收益率是负相关的,即当期市盈率越低的指数,在未来的收益率越高,这和我们的常识是相符的。

但是,市盈率因子的有效程度并不高,一般我们认为,RankIC的绝对值应大于0.04,该因子的有效性才会比较强。

我们以同样的方法计算了市盈率分位数(5年)因子的RankIC值,为0.0197,这说明市盈率分位数因子与指数未来收益率是弱正相关的,即当期市盈率分位数越高的指数,在未来的收益率越高。

咋看之下,这好像与我们的常识不符,深究其原因,是因为分位数因子中其实包含了动量或者说趋势成份在里面,即当某个指数中长期涨幅越大时,其分位数值就越容易处于0%~100%中的高区间,就越容易入选组合。

2.投资策略表现

因子测试的最终目的是为了选出有效因子来构建交易策略,从而获得较好的投资绩效。

我们设计的策略逻辑为:从19只候选指数中,每期挑选4只市盈率最低(或最高)的指数,以等权重构成组合,并且每20个交易日进行一轮调仓。

我们以同样的逻辑也测试了市盈率分位数(5年)因子的策略表现。

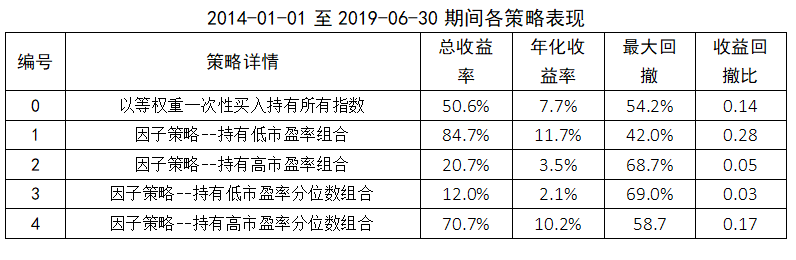

具体测试结果如下:

从测试结果可以看出,市盈率因子对指数未来的收益确实具有一定的预测能力,即市盈率因子是有效的,并且当期市盈率越低的指数,在下一期收益率越高,但它的有效程度并不高,这与前面的RankIC评价结果是一致的。

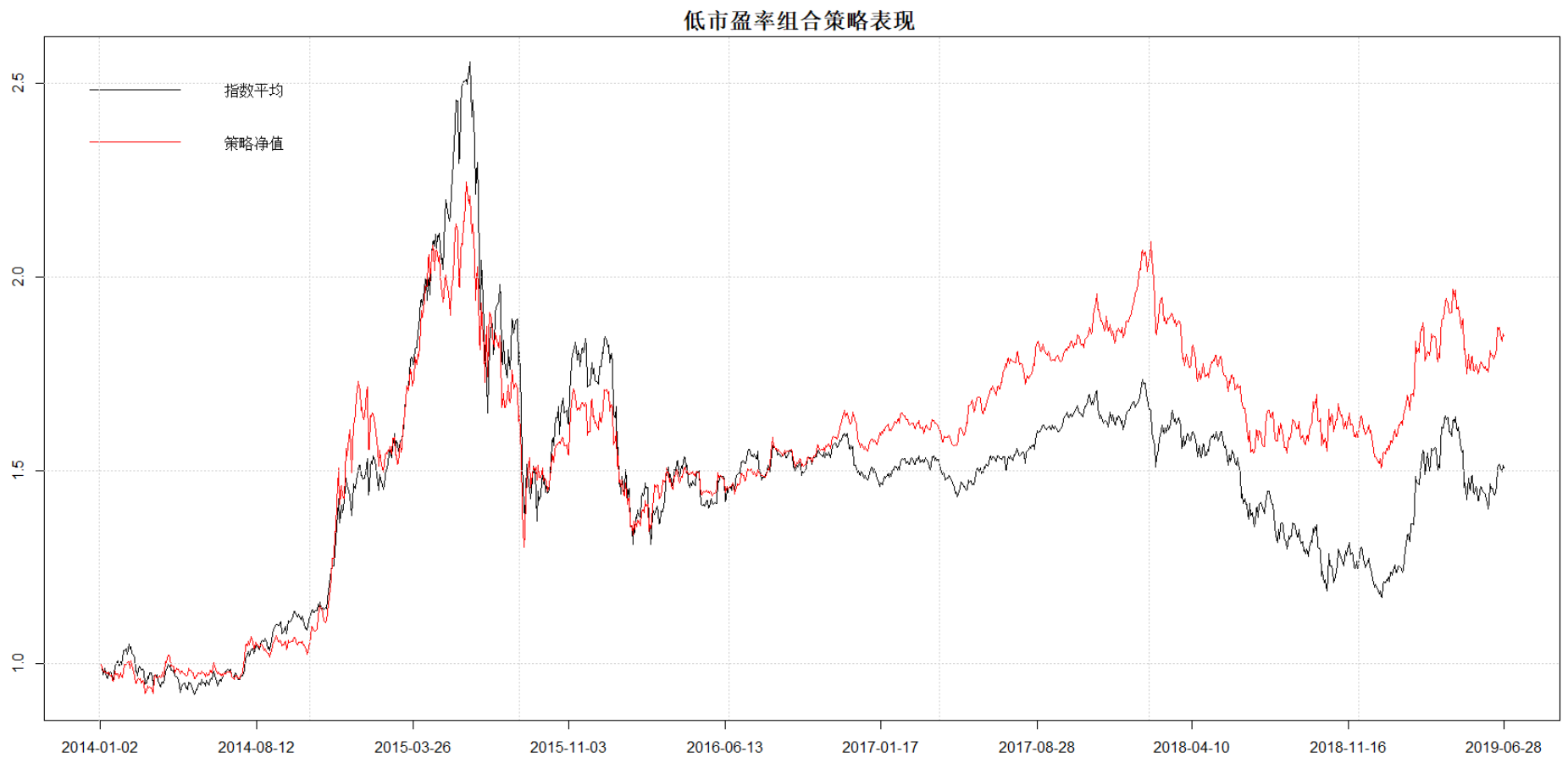

具体我们可以看“低市盈率组合”策略的净值走势:

因此,我们在指数投资的实战策略中,可以纳入市盈率因子,根据它来选择更具有投资价值的指数。

另外,虽然“高市盈率分位数组合”也表现出一定的效果,但效果并不强,更为重要的是,“高市盈率分位数组合”有效的逻辑是因为它隐含了动量和趋势成份,这与我们的一般理解:“市盈率分位数越低,说明指数越低估,则越有投资价值”相违背。

因此我们不会将它纳入到我们投资策略。至于去捕捉动量和趋势成份,我们有效果好的多的因子可供选择。

========================================

本文为《改造我的指数基金投资策略之(5):市盈率越低的指数越具有投资价值吗?》。

相关话题:#指数基金#