一直以来,债基凭借低风险、波动小等优点,被投资者称为“稳稳的幸福”。在股市震荡之际,不少人转向债基,一季度债基规模创下4.36万亿元的历史新高(数据来源:中金固收)也充分印证了这一点。

但是万万没想到,以“稳健”著称的债基也不香了!

债基收益跌跌不休

步入五月,债市持续震荡,10年期国债期货主力合约从4月下旬高点的103.485跌至5月19日的100.7,跌幅达2.69%。

另外,Choice数据显示,5月以来中证全债指数下跌了0.72%,但同期沪深300指数和上证指数均实现1%的涨幅,股债跷跷板效应也有所凸显。

债基缘何调整?

面对“跌跌不休”的债市,市场出现“债牛行情即将结束”的声音。那么,是什么原因导致债市走弱呢?主要是以下三个因素:

1、基本面持续修复

4月出口及社融数据好于预期,经济“加速回暖”,且汽车销量、电厂耗煤量等经济高频改善使得市场对经济回升动力的预期在增强。全球范围看,主要经济体也在冲击下缓慢恢复。

2、 供给端压力

国债与地方政府债的发行加大了利率债供给,对债券二级市场行成一定压力;货币政策上央行一季度货币政策执行报告对货币宽松的表述又比较谨慎。

3、 交易方面

今年以来国债收益率曲线大幅下行,尤其是中短端下行幅度较大,这也意味着较高的浮盈,尤其是国债期货的多头浮盈较高。在这种浮盈下,供需关系和基本面的一些扰动就会造成多头头寸的止盈。

债基还值得配置吗?

债基虽是大家心中的“稳健之选”,但债券市场也有牛市和熊市,也会有波动的。

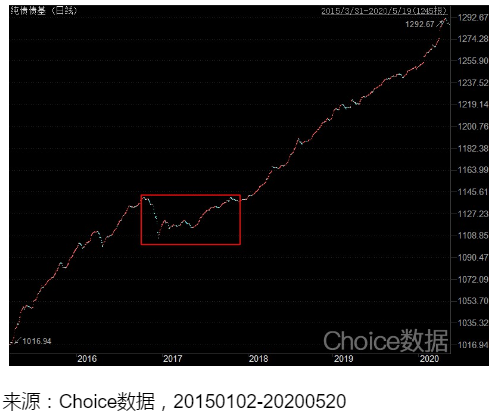

上图是最近5年纯债基金指数的走势图。可以发现,债券基金的熊市,并不是说像股票市场那样暴跌,纯债基金本身波动不大的,即便是熊市,也就是百分之几的波动,2016年10月到2018年初就是如此。

拉长区间看,债基的“跌”并不影响债基长期向上的走势。

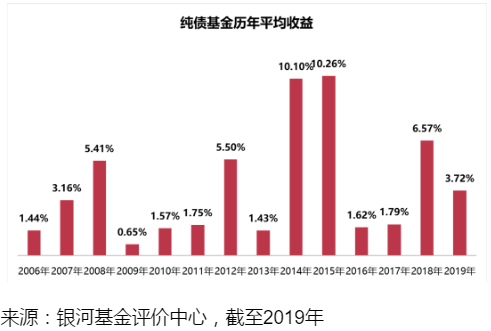

以纯债基金平均收益为例,它已经连续15年为正,即使是在波动债市中,表现也较稳健。比如2016年的债券熊市,纯债基金也取得1.62%的平均收益。

另外,债券牛熊和股票牛熊的相关性并不明显,比如14-15年是股债双牛,13年和16年是股债双熊,而08年和18年则是股熊债牛,09年和17年则是股牛债熊。

对于普通投资者而言,配置偏股型基金的同时配点债基,可以有效平衡风险,降低波动,以获得更加长期稳健的收益。

总之,从风险承受能力匹配程度看,债基短期下跌并不影响其低风险、收益波动小等优点。从资产配置的角度来说,债基仍是资产配置较为重要的组成部分。

当然如果真的对后续债市非常不看好,可以选择将手中的纯债换成久期较短的中短债,或者搭配一小部分权益产品来对冲可能发生的债基亏损。

文章来源:天天基金。