#天天基金调研团#

本期带给大家的是华夏鼎茂长期纯债基金的调研会分享,基金经理刘明宇,观点犀利内容干货满满。

刘明宇 先生

固定收益部、公募混合资产投资部 行政负责人

14年证券从业经验 擅长信用策略

2009年6月加入华夏基金管理有限公司,曾任机构债券投资部研究员、投资经理助理、

投资经理等,现任投资决策委员会成员、董事总经理、基金经理等,在管规模650.80

亿。拥有丰富的公募基金和社保组合投资管理经验,长期从事固定收益投资和研究工

作,信用策略研究经验丰富、对于利率债利差研究、可转债投资有着深入理解。

投资风格: 以稳健为基石 注重回撤

刘明宇先生擅长在稳健中关注流动性,注重组合回撤管理;同时重视久期的力量,擅长

波段操作增强收益。在结合自上而下的大类资产比价分析与自下而上的各券、行业分析

过程中开展投资,及时控制仓位、分散投资,有效降低回撤。

产品定位:积极久期策略+不做信用下沉

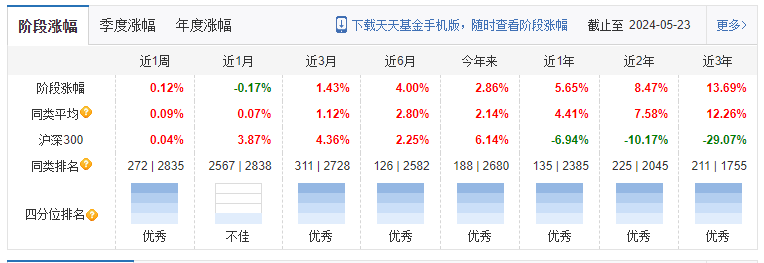

截至2024年5月24日,华夏鼎茂业绩在过去一年、过去三年回报率分别为5.65%,13.69%,过去三年年化

回报为4.56%,超额年化回报2.62%,持续超越业绩基准,表现亮眼。

产品定位中的不做信用下沉怎么理解:

"不做信用下沉"是投资策略中的一个概念,它指的是在投资债券时,基金经理避免购买信用评级较低、风险较高的债券,以降低投资组合的整体信用风险。信用下沉(Credit Reaching Down)则是指相反的操作,即为了追求更高的收益,购买信用评级较低的债券,这通常伴随着更高的违约风险。

在债券投资中,债券的信用评级通常是衡量债券发行人违约风险的一个重要指标。高信用评级的债券,如国债或高评级公司债,通常被认为风险较低,因此提供的收益率也相对较低。而低信用评级的债券,如垃圾债券,由于违约风险较高,因此提供较高的收益率以吸引投资者。

当基金经理采取"不做信用下沉"的策略时,他们更倾向于选择那些信用评级较高、违约风险较低的债券进行投资。这种策略有助于保护投资本金,避免因债券发行人违约而遭受重大损失,但同时也可能意味着放弃一些高收益的投资机会。

刘明宇表示"不做信用下沉"表明在构建投资组合时,会优先考虑信用质量,选择那些信用评级较高、风险较低的债券,以实现基金的稳健运作和风险控制。

投资策略

买入持有策略

选择信用风险可控,期限与收益率相对合理的

信用类产品持有到期,获取票息收益。

融资放大策略

中长期债券的收益率一般高于短期回购的融资

成本,根据市场走势选择合理的融资放大比例

和回购融资方式能够提高组合的收益。

久期调整策略

根据对利率水平的预期,在预期利率下降时,

增加组合久期,以较多地获得债券价格上升带

来的收益,在预期利率上升时,减小组合久期,

以规避债券价格下降的风险。管理人对债券市

场收益率变动具有较高把握的预期的情况下,

交易头寸投资过程中可以主动采用久期偏离策

略,使组合久期较为明显的偏离基准。

信用利差策略

相同资信等级的公司债在利差期限结构上服从凸

性回归均衡的规律。内外部评级的差别与信用等

级的变动会造成相对利差的波动,另外在经济上

升或下降的周期中公司债利差将缩小或扩大。管

理人可以通过对内外部评级、利差曲线研究和经

济周期的判断主动采用相对利差交易策略。

骑乘策略

骑乘策略是收益率曲线相对稳定的情况下,固

定收益投资最为常用的策略,通过选择收益率

曲线最为陡峭的部分,通过集中持有(通常是

放大持有)债券组合在持有一段时间后卖出可

以获得较高的风险调整后收益。

华夏鼎茂适合哪些人群?

01、优化家庭资产配置客户

在低利率的市场环境下,传统投资理财产品预期收益可能差强人意,而中长期纯债基金在长期投资表现中风险收益性价比较高,适合希望优化家庭资产配置的客户长期持有

02、有中长期理财需求客户

产品将根据市场情况和利率曲线变化,综合应用杠杆策略、久期策略、骑乘策略等方式,增厚投资组合收益弹性,力求为投资者带来长期稳健回报。

03、担心股市波动客户

本产品以固收类资产为主要投资对象,不投资股票等权益资产,长期平均风险和预期收益率低于股票基金、混合基金,高于货币市场基金。

04、担忧信用违约风险客户

产品主要投资AAA级国企、央企等资信较好企业,不做信用下沉,信用风险相对较低。基金经理基于市场判断,动态调整组合资产配置、久期和杠杆水平,力求控制回撤、提升持有体验。

后市操作思路:基本面稳中向好 债市并不悲观

基本面方面,2010年以来,除疫情冲击外,实际GDP增速处在下行趋势中,中国经济由高速增长逐步转向高质量发展。

2024年地产周期预计仍有下行压力,下半年下行趋势或将缓解,全年仍需要基建继续对冲。但基建今年经济的额外拉动可能有限,土地财政

对广义财政存在一定制约,企业相对库存还有待时间去化。

在地产降幅收敛,基建整体持平,企业库存较高、经济向上修复弹性较低的情况下,我们认为5%左右GDP增速符合实际情况,24年经济预计

较23年小幅改善。长期来看,经济转型需要低利率环境支撑,2024年基本面稳中向好,但债市难言转向,可积极看待。

政策方面,2024年积极财政政策适度加力、提质增效,合理宽松的货币政策将延续。在地方化债、降低实体融资成本的背景下,2024年降准

降息仍有必要,时点可能是一季度和三季度。

固收策略方面,目前处于企业、居民去杠杆周期,对中央加杠杆的诉求增加,今年大概率是宽财政+稳(或宽)货币组合。债市长期定价新旧

动能切换,中期定价政策力度,短期围绕资金、供需和风险偏好。我们对2024年债市不悲观,可以中性偏多的观点对待,预计全年利率中枢

下移、窄幅震荡。节奏上,2024年一季度胜率相对较高,二三季度可能有压力,四季度或有结构性机会。从全年维度看,中短端性价比较高

;受益于利率中枢下移,负债端稳定的配置资金可专注长债。

目前国内所处的经济环境还比较弱,货币政策还处在降息周期当中,并且我认为这个过程还会持续比较长的时间,具体信号要么国内通胀高起,要么经济增长回到8%以上,才会到加息拐点。所以对于债市来说在长期利率下行过程中看好长债,在加息周期中看好短债。在经济弱环境中不做信用下沉是可以很好的避免爆雷,不过收益也只能维持在3%左右略高于货币基金。基金经理的投资策略和对未来的判断值得我们参考,其产品比较适合风险偏好较低的投资者。不做信用下沉这种风格我估计能吸引一部分银行理财转基金的投资者。

$华夏鼎茂债券A(OTCFUND|004042)$