#宝藏基测评# 今天我们来一起测评一只债券基金:华夏鼎茂债券A,这只基金长期业绩优秀,在刘明宇管理期间连续4年实现年年正收益,是一只值得我们关注的宝藏债基。下面我们就来从多个维度对这只基金进行分析,相信你看完后会对这只基金有更加深入的了解。

(一)这只基金过往的综合表现如何?

1.阶段涨幅:这只基金在各个阶段的表现都非常出色,无论是短期排名还是长期排名都是同类中的佼佼者。从下图可以看出,这只基金的长期表现远胜于沪深300指数,这也可以给我们一个启示,那就是在做组合配置时千万不要只配置股票型基金,在组合中加入债券型基金不仅可以平滑波动,还可以增强收益。

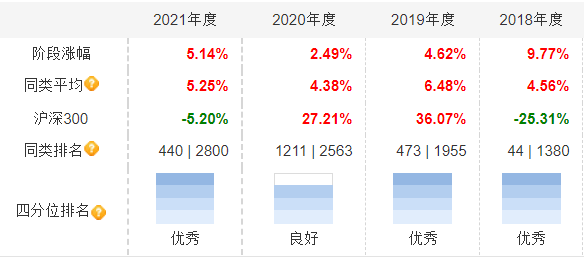

2.年度涨幅:看完了阶段数据,我们再来看下年度数据。因为刘明宇是2017年12月11号才接手这只基金的,之前的业绩和他没关系,所以我们主要看该时间点之后的数据,也就是2018年-2021年的年度数据。

从图中可以看出,在刘明宇管理的4个完整年度中,每年都是正收益。其实有3个年度的四分位排名都是优秀。由此可见,这只基金的在各个年度的表现是经得起考验的。

3.持有收益回测:此外,我们再来看一组历史收益回测数据。近3年的统计结果显示,该基金持有1年的盈利概率可以达到100%,历史平均收益率3.83%,持有2年的历史平均收益率7.72%,这个表现可以说是相当不错。

4. 超额收益:这只基金的业绩比较基准是:中债综合指数收益率。从下图可以看出,这只基金近3年超越基准9.06%,在超额收益方面的表现超越81.92%同类型基金。由此可见,该基金的超额收益能力十分显著。

5. 风险指标:这只基金近3年的波动率是1.09%,最大回撤仅仅只有2.78%,无论是下跌幅度还是波动幅度都相对较小,基民持有体验较好。

在看风险数据时,我更看中夏普比率。夏普比率反映的是每多承受一份风险预期可以获得的超额收益,综合考虑了收益和波动之间的关系。因为它更具综合性,所以往往用它来衡量一只基金的性价比。从上图可以看出,这只基金近3年的夏普比率为2.38,性价比较高。

(二)这只基金的持仓有什么特点?

1.资产配置:根据基金的招募说明书,这只基金的投资方向是债券,不参与股票、权证投资。从下图也可以看出,该基金是没有任何股票仓位的。

有小伙伴可能好奇,为什么债券占净比超过100%?这是因为基金经理加杠杆了。基金经理把持仓的债券抵押出去得到资金,再把这部分资金用来买债券,这样就可以增加投资收益。这是很多债券基金的常用策略,当债券市场走牛的时候,基金经理往往会选择加杠杆,所以我们经常会看到一些基金的债券占比超过100%。不过杠杆也不能无限加,比如这只基金的合同中就规定:“本基金总资产不得超过基金净资产的 140%”。这其实也是在防范潜在的风险,毕竟杠杆加得太多会放大风险。

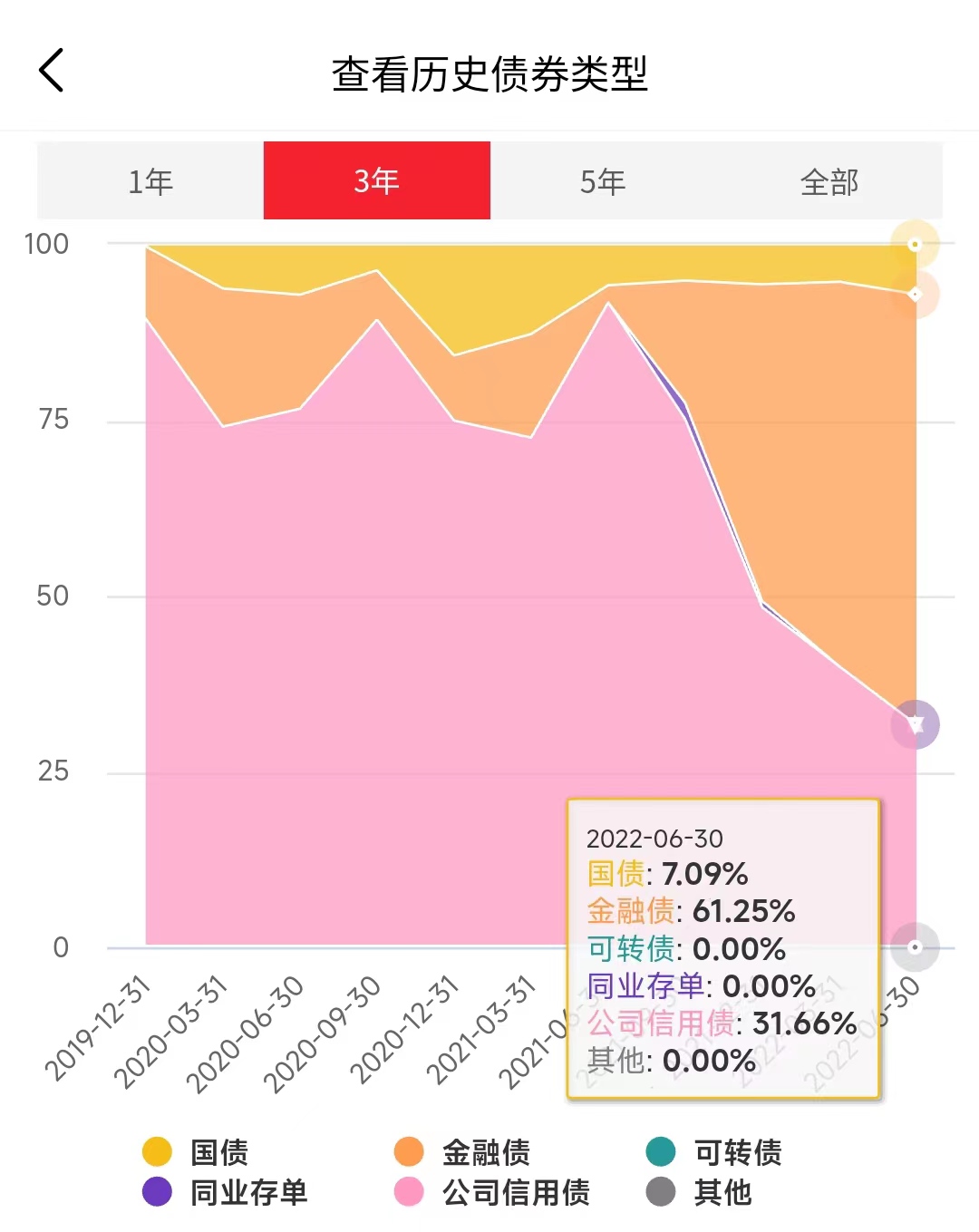

2..债券品种分析:在分析股票型基金中,我们往往会看前10大重仓股。但是债券基金只披露前5大重仓债券,而且前5大重仓债券得占比往往不大,所以我们分析债券基金的持仓时,主要分析不同种类债券的占比。根据最新的季报数据,这只基金当前持有的债券主要是金融债(61.25%),其次是公司信用证(31.66%),此外还持有少部分国债(7.09%)。

从上图可以看出,这只基金的配置策略在2021年6月30号后发生了重大变化,开始减持信用债,增加金融债。为什么呢?我翻查了基金经理2021年三季报和四季报的观点。关于信用证,基金经理是这么说的:“信用债方面,8 月传出监管强势整改摊余成本理财产品、银行资本补充工具被纳入需按市值估值范围的消息,引发二级资本债、银行永续债收益率较大抛盘,收益率大幅上行数十bp,信用债各期限收益率也随着 9 月资金面变紧和银行理财整改上行 10bp 以上。”“资金面维持宽松,叠加新冠疫情继续爆发和房企信用危机爆发,风险偏好降低,债券收益率持续下行。”从中可以看出,基金经理是出于风险角度考虑,开始减持信用债,事后也证明他这么做是对的。

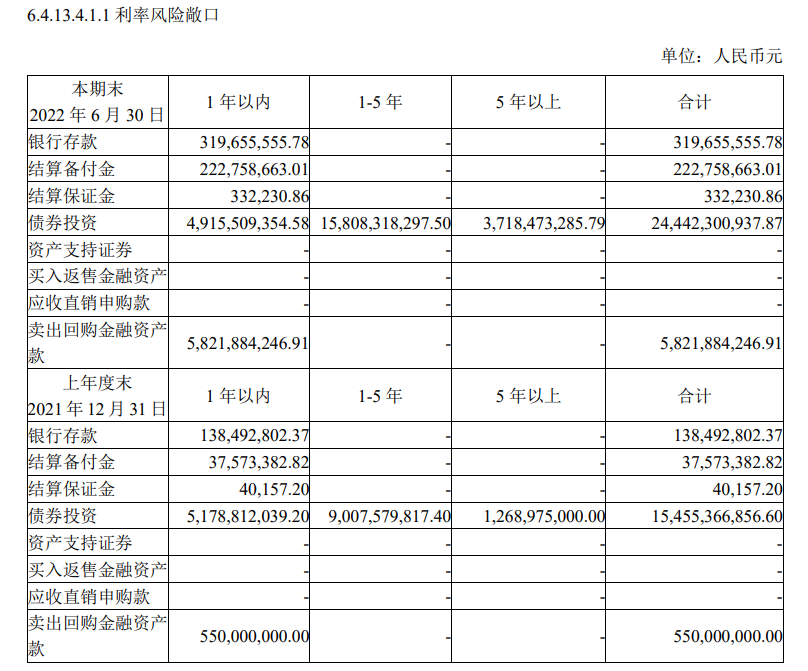

3.债券久期分析:分析债券时还要关注久期。债券组合的久期越长,那么对利率的波动越敏感。从下图的数据可以看出,该基金目前持有债券的久期大多在5年以内,利率风险敞口控制得较好。

通过以上持仓分析,可以看出基金经理得管理思路非常灵活,将根据对政府债券、信用债等不同债券板块之间的相对投资价值分析,确定债券类属配置策略,并根据市场变化及时进行调整,同时也会根据对利率水平的预期对组合久期进行调整。

(三)基金经理的投资思路是什么样的?

基金经理刘明宇自2009年6月加入华夏基金,迄今已有超13年证券从业经验,拥有丰富的公募基金和社保组合的投资管理经验。在管理社保组合期间,刘明宇曾荣获五年贡献社保表彰奖、三年贡献社保奖项、社保组合考核A档。众所周知,社保基金会对其委托投资的考核非常严格,能够在社保考评中获得上述殊荣,是对他长期投资实力的认可。

刘明宇管理固收产品的思路是追求绝对收益,他认为固收类增厚收益主要来自票息、久期、杠杆三个策略。相对而言,刘明宇很少用票息策略。因为票息越高往往意味着信用风险越高,而不适当的信用下沉会导致本金亏损,这是很难通过其他票息来弥补的。刘明宇更多是通过久期和杠杆的方式来提升组合的收益。其实这些管理思路从我们之前的持仓分析中就能看出。

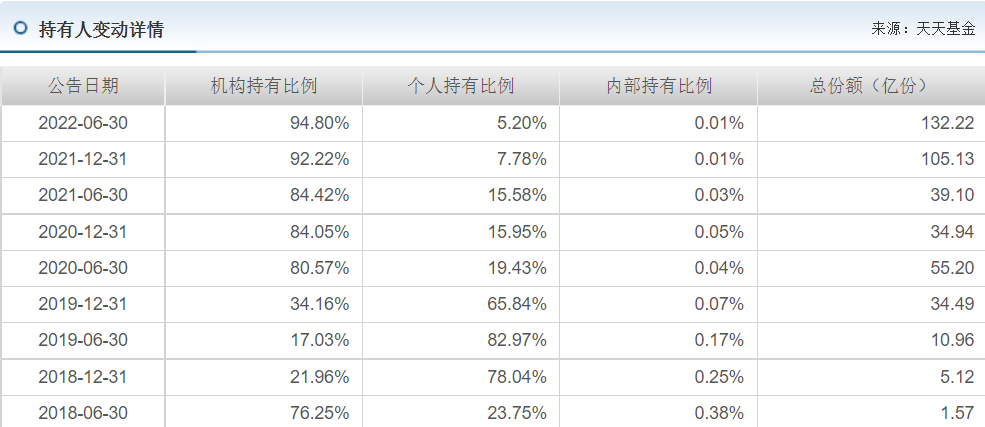

除了受到社保基金的认可,刘明宇的投资实力也受到了机构投资者的认可。从下图可以看出,该基金的机构持有比例一直很高,而且份额一直在快速增长。

(四)这只基金未来的潜力如何?

通过以上分析,我们可以看出,这只基金自刘明宇管理以来年年正收益,而且超额收益显著。无论是看单个年度涨幅,还是长期持有表现,都有着非常不错的表现。此外,基金的波动和最大回撤也不大,总体性价比较高。很多小伙伴可能会想:过去业绩出色只能说明他过往好,未来潜力又如何呢?就我个人而言,我是很看好这只基金未来的潜力的,原因有两方面。

第一个原因是基金经理刘明宇的长期投资实力强,业绩的可持续性较好。这一点和股票型基金经理不同。股票型基金经理的业绩可持续性相对较弱,是因为市场热点一直在切换,而每一位基金经理的能力圈又是有限的。一旦行情切换到自己不擅长的板块,那么就很难有出色的表现。债券型基金经理的业绩可持续性相对较好,因为他们过往的经验可以帮他们在未来依然取得不错的表现。

第二个原因是华夏基金在固收方面的投研实力很强悍。债券市场是极其复杂的,涉及到的债券种类众多,影响债券趋势的变量也在不断增加。所以,光靠基金经理一个人单打独斗是远远不够的,基金经理也需要公司固收团队的支持。

华夏基金的固收团队包含宏观、资金、利率策略、信用策略、信用评级等各类研究员。宏观研究员会实时点评各类经济、物价数据,定期给出未来经济走势的方向性判断。利率及资金策略研究员会给出未来资金面松紧程度的判断,以及利率债投资久期、品种的具体建议。信用债策略研究员会给出信用债久期、类属、等级的具体投资建议。此外,研究员还会负责研究确定新发券评级,跟踪持仓券信用状况,及时对信用事件做出点评,控制固定收益条线投资的信用风险。有如此强大的研究团队支持,基金经理管理基金时才会有更加出色的表现。

(五)这只基金适合家庭资产配置的哪一部分?

标准普尔家庭资产象限图将家庭资产分为四个账户。

第一个账户是要花的钱,目的是保障家庭的日常开销,像买衣服、美容、旅游等费用都是从这个账户中支出。

第二个账户是保命的钱,保障家庭成员在有意外事故、重大疾病时,有足够的钱来保命。

第三个账户是生钱的钱,是为家庭创造收益的。这个账户里的钱用来买高风险投资品博取高收益。

第四个账户是实现目标的钱,即为实现人生阶段目标的钱,比如养老金、子女教育金、留给子女的钱等。这个账户投资的目的是实现复利增值,所以适合投资较为稳健的产品。

这只基金是纯债类基金,追求绝对收益,所以适合放在第四个账户,用来实现阶段目标。

以上就是关于这只基金的测评。如果你对这只基金感兴趣,我希望你可以认真看这篇文章。如果你有什么疑问,欢迎评论区交流。