#宝藏基测评# 在进行此次的宝藏基测评之前,我想再次分享下我关于基金测评的根本原则,这些原则我在之前的几期宝藏基测评中也有零散论述,但是考虑到天天基金网的朋友们参加活动的热情都非常高昂,每期活动发表的文章都是汗牛充栋,大部分朋友们可能并没有看过我之前的测评,所以我想将之前零散分享的观点整合在一起并加以完善,这样也便于朋友们理解我后续的测评:

(1)同类型的基金有优劣之分,不同类型的基金之间是不能直接比较的。基金本质上也是金融资产,都要遵循预期高收益则潜在高风险的规律。不同类型基金之间由于股债的仓位配置、投资范围、投资策略的要求不同限制,承担风险、操作方法都是不尽相同的,直接比较容易产生误导。比如,指数基金的评判标准就是基于标的指数的跟踪误差,跟踪误差越小越少,所以如果基民在指数持续下跌时质疑为什么指数基金经理不减仓,是不是基金经理水平有问题,这样批评就是没有意义的。

(2)即使是同类型基金之间,也没有一刀切的单一评价标准,不是说基金的历史收益越高就越好,要综合分析基金历史收益的来源和动因,才能对基金收益的可持续性作出更有效更客观的评判。就像如果主题型股票基金的高收益是源于板块轮动带来的短期行情,那么做基金分析时就要首先考虑基金重仓板块行情的持续性,即板块的行情是由于短期炒作,还是成长逻辑发生了根本变化从而有了更广阔的发展空间。股票基金由于基金合同规定的高仓位运行要求,如果相关板块只是短期炒作行情出现回调的话,基金经理是没办法减仓避险的,这与基金经理的能力无关,这时候如果看着基金高额的历史收益盲目买入实际上就会承担巨大的投资风险。

(3)同类基金有优劣,但是风险偏好无好坏。风险偏好只是由投资者投资的目的亦或是投资者天生的风险承受能力决定的,只是客观存在,并没有绝对的好坏之分。比如客户投资的目的是为了养老或者儿女上学,资金是有明确目的的,自然要以保本为先,必须在严控风险的前提下去获取稳健收益,这时候配置高风险资产是不明智的;亦或是投资者本身风险偏好就很低,贸然购买高风险资产,可能平时就会患得患失,大大影响生活的幸福感,而在面临亏损时又可能会作出不理性的行为从而放大亏损,都是不应该的。投资的最终目的是为了提高生活质量,如果反而影响了生活幸福感,这样的投资行为就是不合适的。

上述就是我基金测评的三大准则,如果天天基金网的朋友们看到之后能够有所收获,特别是避过很多大坑就再好不过了。其实,我做基金测评的目的,不想只是单纯就基金而论基金,而是想通过我的测评,帮助投资者找到适合的基金,也帮助基金找到适配的投资者,我个人觉得这样的测评就会更有意义。

关于此次测评华夏鼎茂债券(A:004042;C:004043)的投资机会和业绩表现,我的想分三个部分进行论述:(1)阐释下在当前的市场环境中,投资者为什么也应该加大对债券基金的配置。(2)从权益资产收益不确定性影响的角度来分析债券基金在家庭资产配置中的必要性,作为对“宝藏基测评”第2期中我论述内容的补充。(3)从基金定期报告中披露的债券投资组合的角度,分析华夏鼎茂债券(A:004042;C:004043)的三大优势。我希望通过这次的测评,能让天天基金网的朋友们更好地理解:为什么健康的家庭财务结构需要配置债券基金,以及当下市场环境中为什么投资者也应该增加债券基金的仓位,从而帮助基金找到适配的投资者;而债券基金为什么应该选择华夏鼎茂债券(A:004042;C:004043),从而帮助投资者找到适合的基金。

一、关于为什么在当前A股投资应该多配债券基金

在当前国内金融市场应该多配债券基金的最根本的原因就是A股的长期不景气,而且在可预见的将来都缺乏牛市行情的资金供给基础。正如天天精华君在《#宝藏基测评#第6期丨华夏鼎茂历史连续4年正收益的秘密是?》文中所说,“震荡市场下权益资产波动较大”“债基波动相对较小适合做底仓配置,信评和风控严格的基金管理人也更加值得信赖”。我非常认同天天精华君的观点。

我们从上证指数过去二十多年的来走势就可以看出:

上证综指在世纪之交的2001年6月14日就曾创出了彼时的高点2245点,而直到2022年9月28日,上证综指也只有3045点。相当于21年,上证指数仅仅上涨了800点,涨幅35.6%,年化收益率1.46%,在各大类资产中,上证指数的长期收益率只能算是勉强跑赢活期存款;换一个时间段的话,上证综指从2008年4月开始要保卫3000点,现在过了14年依然是3000点左右,年化收益率趋近于零。

再考虑到2015年以后,A股市场一方面不断扩容,上市交易股票的数量达到了四千多支,退市的速度远不如上市的速度;同时,新增资金的供给反而在持续下降,资金需求加大而资金供给减少,因此在可预见的将来,A股应该都很难再有普涨行情。

在这样的市场环境下,债券基金与权益类基金的比较就有些类似于著名的龟兔赛跑寓言:权益类基金虽然短期涨幅可能会很大、一马当先,但是大多数时候都会大幅回撤或者懈怠休息,债券基金则是一步一脚印,在A股当前的市场环境下长期看反而可能会成为最终的胜利者。牛市超配权益基金,熊市超配债券基金就是最基本的投资准则。“骐骥一跃,不能十步;驽马十驾,功在不舍”。

巴菲特曾经说过,投资的第一条原则就是保住本金;第二条原则就是永远不要忘记第一条。在当前震荡市的市场环境中,只有在大幅下跌时能够保住本金,(1)才能在市场机会出现时有资金抄底;(2)或者在缺乏市场机会时获取债券基金的稳定收益,进可攻、退可守。当前在A股这样的市场环境中,配置类似于华夏鼎茂债券(A:004042;C:004043)的债券基金就必不可少。

二、关于在健康的家庭资产规划中配置债券基金的必要性

关于健康的家庭资产配置标准目前最通用的理论就是标准普尔家庭资产配置图。该图主要是美国标准普尔公司在调研了全球十万个资产稳健增长的家庭资产配置基础上,总结出家庭资产配置规律。之前我在“宝藏基测评”第2期中对于标准普尔家庭资产配置图的原则进行过介绍,但是考虑到许多朋友可能没有看到过,下面我就再略作回顾。

简单来说,健康的家庭资产配置可以概括为“四笔钱”:(1)追求收益“生钱的钱”,这部分资产可以投入到高风险高收益的领域,比如房产、股票、股票基金、偏股型混合基金等等,在投资者风险承受范围内最大限度的追求收益,但是在家庭总资产中占比不宜过高,基于美国家庭财产状况,标普家庭资产配置图建议是30%,但是考虑到国内资本市场长期缺乏牛市行情的预期,比例可能需要有所下调,20%左右应该更好。(2)预防风险“保命的钱”,主要用于意外和重疾保障等,可以通过购买重疾险和商业医疗险,以小博大,保住生活的底线,占比20%左右。(3)短期消费“要花的钱”,这种类现金资产管理可以投入到流动性好、才能在需要用钱的时候随时支取资产,比如货币基金等,占比10%左右。(4)稳健收益“升值的钱”,这属于对于未来有一定明确规划用途,但是短期暂时用不到的钱,比如子女的教育金、自身的养老金等。

而稳健收益“升值的钱”配置又有三个要求:(1)要安全,因为都是未来有明确用途的钱,必须尽可能保住本金,否则如果在需要支取时出现亏损,就失去了投资的意义,还不如直接持有现金;(2)要收益,在尽可能保本的前提下也要追求收益,现金安全性最高,但是却不会带来收益,保存在手里就失去了本金的时间价值;(3)要稳健,通常投资期限很长,更看收益的可持续性。综上所述,对于健康的家庭资产配置来说,“升值的钱”应该是占比最高的,在国内更是如此。考虑到“升值的钱”安全、收益、稳健三方面的综合需求,权益类基金预期收益高但是风险大,最适合配置的就是中长期表现优异、能够带来稳健回报的债券基金。

具体来说,权益资产最大的特点就是收益的不确定性,就是说权益资产未来的收益率在当下是不可知的,人们能做到的只有预测,准确性则呈现为概率,不同投资者对于权益资产的预期收益会产生不同的判断,从而使得权益资产的投资者短期内可能获取高额收益,亦或是产生巨额亏损。而如果权益资产的收益率确定了,就会带来预期收益率的可能性坍缩,最终资产的价格就会变成“预期收益的贴现+风险溢价”,这也就是债券类资产最基本的估值原理。因此,权益资产收益的不确定性就表现为两个方面:

(1)收益率的不确定性。这个相信大家比较好理解,就是权益资产的投资可能会带来相较于债券更大的亏损,而且即使是我们想对“升值的钱”的投资再准备些风险预备金,也不会知道准备多少合适,以权益资产来配置“升值的钱”会带来较大的风险敞口。

(2)波动的不确定性。正如上述所说,“升值的钱”投资追求的不仅是长期获取正收益,还要是稳健的正收益,否则就算不损失本金,但收益的波动很大,在需要用钱的时候正好处于收益率的波谷,这样的投资也是得不偿失的。

因此,对于权益资产来说,收益不由人、波动也不由人。作为家庭资产配置中占比最高“升值的钱”,最适合的就是固收类基金。风险偏好较高的投资者可以选择“固收+”基金,风险偏好较低的投资者就更适合稳健的纯债基金。因此,华夏鼎茂债券(A:004042;C:004043)就是当前A股市场环境下风险偏好较低的投资者做好“升值的钱”资产配置的必然之选。

三、关于债券基金应该选择华夏鼎茂债券

在我看来,华夏鼎茂债券(A:004042;C:004043)具有三大优势,正是配置“升值的钱”的理想之选:

1、超稳健的收益率。对于“升值的钱”来说,由于使用目的和使用时间是确定的,必须保证这笔钱不会因为支取时间的选择而影响到投资回报。因此,配置“升值的钱”的时候,收益率的稳健可能会比收益率的绝对值更重要。而华夏鼎茂债券(A:004042;C:004043)就是这样具有超稳健收益率的卓越基金。

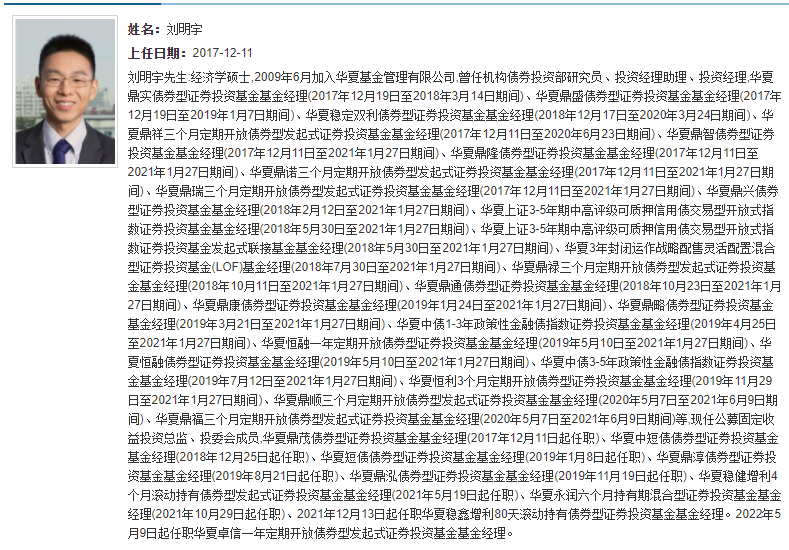

在2018年3月29日刘明宇经理独立管理后,华夏鼎茂债券(A:004042;C:004043)无论市场走势如何,历史连续4个自然年度均获得正收益,获得银河、晨星两大权威机构五星评级。

而且我们也能看到,华夏鼎茂债券(A:004042;C:004043)近五年的累计收益率高到29.86%,而近五年的最大回撤只有2.78%,持有1年的历史盈利概率是100.00%;夏普比率则高达3.37,确实是“性价比很高”。

这时候可能有小伙伴会产生疑虑,华夏鼎茂债券(A:004042;C:004043)过去的稳健收益是否能够代表未来依然能取得这样的收益水平呢。毕竟有些明星债基同样会有套人的风险。这正如我在基金测评第二条准则中所说的,“不是说基金的历史收益越高就越好,要综合分析基金历史收益的来源和动因,才能对基金未来的投资基金作出更有效更客观的评判。”

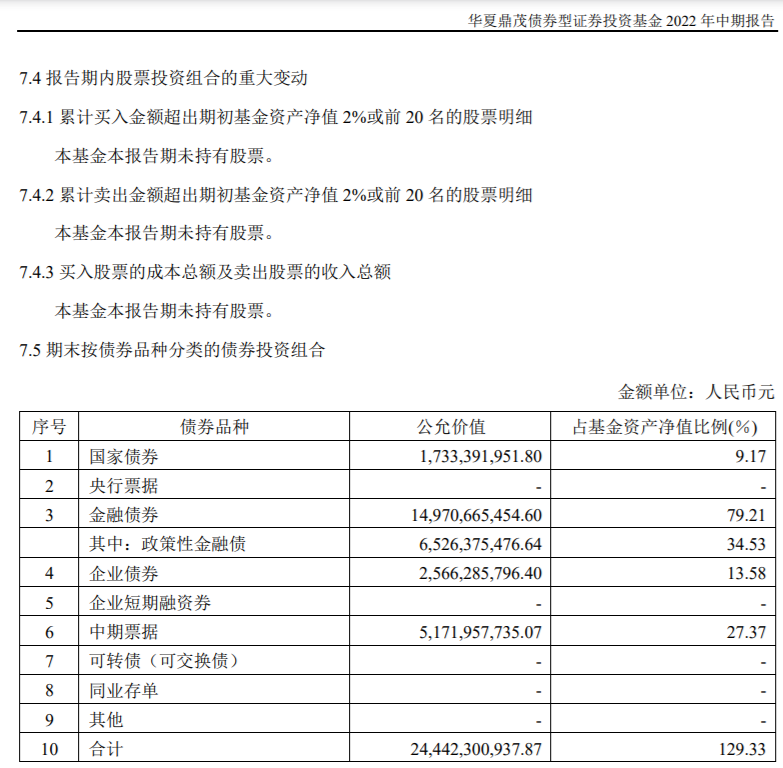

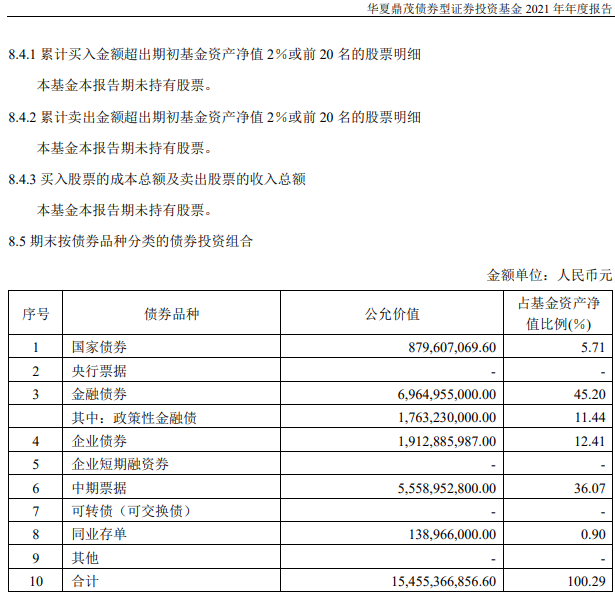

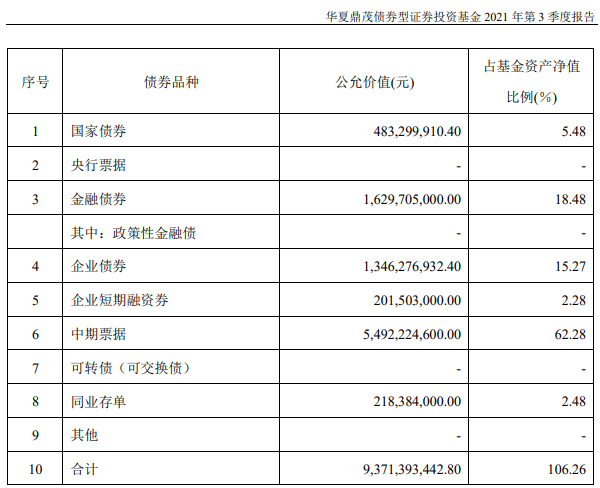

而从华夏鼎茂债券(A:004042;C:004043)近四个季度的定期报告中可以看出,作为一只纯债基金,华夏鼎茂债券(A:004042;C:004043)非常严格的执行了自身的投资策略,仓位主要在金融债券、企业债券和中期票据之间做调整,“可转债(可交换债)”的持仓为0,这就消除了权益资产带来的收益率波动因素,而且适时进行杠杆交易,在市场条件允许的情况下进一步放大债券投资的收益。

2、债券基金中的高额收益率。这确实需要加限定条件,毕竟高风险高收益,即使是排名前列债券基金,其收益率通常也是显著低于排名前列的股票基金或者混合基金的,而这也是我在开头就强调的观点,“不同类型的基金之间是不能直接比较”。而且,对于“升值的钱”来说,收益率的稳健要比收益率的绝对值更重要,但是并不是说收益率的绝对值不重要,如果收益率过低同样就失去了“升值的钱”的时间价值。在这方面,华夏鼎茂债券(A:004042;C:004043)的表现同样优秀,在债券基金中属于绝对收益率的佼佼者。

我们能够看到,无论是在“近5年”“近3年”“近1年”等各个时间阶段,华夏鼎茂债券(A:004042;C:004043)分别取得了5.28%、13.01%、29.86%的阶段回报,远超1.8%、3.92%、8.07%的业绩比较基准。特别是近1年,相较上证指数-21.59%的增长率,华夏鼎茂债券A(004042)的最大回撤只有0.48%,确保了收益都能落袋为安。同时,在没有涨跌幅限制的市场,权益资产的价格波动一天可能达到百分之几十乃至百分之几百,债券百分之零点几的波动就显得波澜不惊,可能大众看起来就会觉得权益资产的投资更复杂。实际上,学过证券投资分析的朋友们可能都会有这样的感觉,构建债券资产组合的数学模型要比构建股票资产组合的数学模型要复杂的多,无论是货币市场还是债券市场的测算与定价都需要精深的数学功底,能在债券基金中脱颖而出的技术门槛实际上更高。

刘明宇总监本身就是经济学硕士出身,历任机构债券投资部研究员、投资经理助理、投资经理,有着13年的证券从业经验以及5.68年的纯债基金与偏债混合型基金的管理经验,方能在精深的债券市场上如鱼得水,特别是能够根据宏观政策,利用杠杆、久期等工作进行波段操作增厚收益,才能取得远超业绩比较基准的投资回报;在管基金规模超702亿,在国内公募基金市场都名列前茅。在这样优秀的华夏基金公募固定收益投资总监的管理下,华夏鼎茂债券(A:004042;C:004043)数年来才能为投资者持续不断地创造高额的绝对回报。

3、机构投资者信任加持。相较于普通的散户投资者,机构投资者的投研能力与实践水平往往也会更高,在我们难以做出投资决策、犹豫不决的时候,参照机构投资者的投资行为往往也会是不错的选择。

自2018年底以来,在华夏鼎茂债券A(004042)份额从5.12亿暴涨至至132.22亿的同时,机构投资者的持仓比例也从21.96%提升至94.8%。如果基金规模较小,还可能存在机构人情过桥资金的因素,但是对于一只规模破百亿的债券基金,即使是机构投资者也不会拿着数十上百亿的资金冒风险来做人情。机构投资者的占比充分表明了全市场机构投资者对刘明宇总监执掌的华夏鼎茂债券(A:004042;C:004043)长期回报看好和信任。

综上所述,在我看来,无论是基于当下A股的市场环境还是健康的家庭资产结构来说,配置优质债券都可谓是必不可少。而华夏鼎茂债券(A:004042;C:004043)具有收益率高和收益率稳健的显著优势,而且也广受机构投资者的青睐,也让人更加地放心。因此,无论是当前投资者的避险还是家庭资产配置中“升值的钱”的投资需要,华夏鼎茂债券(A:004042;C:004043)都堪称是卓越之选。