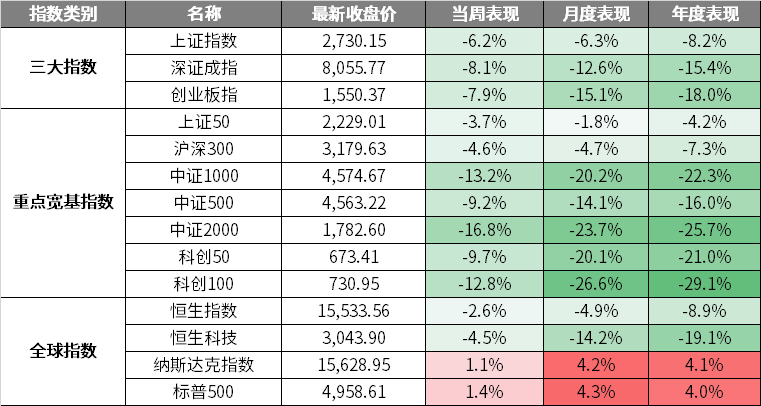

01市场回顾

国内方面,上周A股市场巨幅波动,非理性恐慌抛压加剧。托底资金买入增持叠加央企市值管理催化,权重板块走势稍强,与流动性关联度较高的小盘科技股等加速补跌,反映下跌渐近尾声,且周五盘中出现罕见的放量恐慌盘,这些都预示着市场正在触及阶段性底部。

海外方面,美国三大股指在续创反弹新高后有所回落呈宽幅波动,美联储议息会议声明和鲍威尔讲话均打压了3月降息预期,带来较大扰动,欧洲三大指数在高位震荡后有所走弱,日经225指数横盘整理。

(数据来源:wind,日期截至2024年2月2日,指数过往业绩不预示其未来表现)

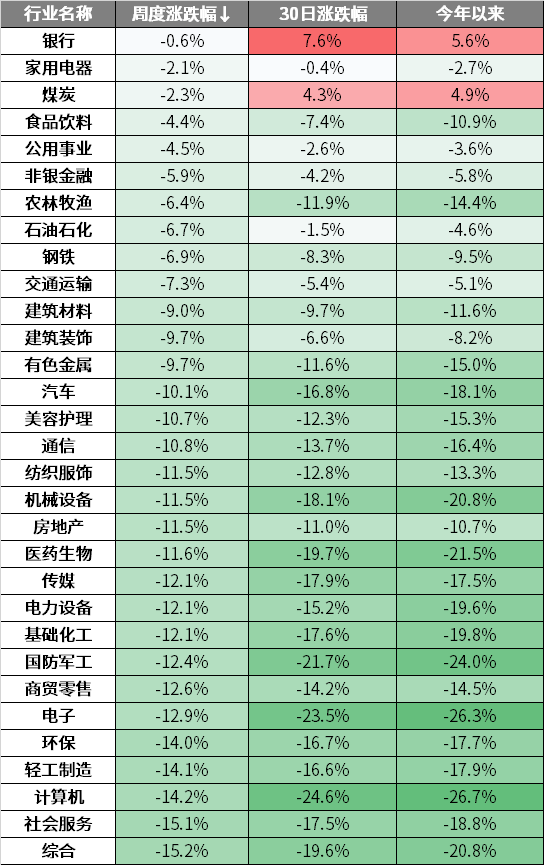

02行业情况

上周申万一级31个行业全面下跌,其中,银行、家用电器、煤炭行业跌幅较小,综合、社会服务、计算机等行业跌幅居前。

上周银行、煤炭等高股息板块相对抗跌。一方面是托底资金买入增持叠加央企市值管理催化,另一方面是风险偏好较低市场中资金对偏防御属性高股息红利风格的偏好。

上周综合等多板块跌幅较大,主因市场交易风险和情绪风险释放带来的普跌导致。近期科技成长是超跌方向,性价比已出清,但兑现潜在的高赔率,需要以市场筹码结构改善为前提。

(数据来源:wind,日期截至2024年2月2日,以上不构成个股推荐)

03策略观点

负反馈和观察期

当前A股市场再次陷入流动性循环连锁负反馈的过程中,这与国内经济基本面与和外部地缘扰动关系都不大,交易生态恶化是主因,2月份是阻断负反馈或风险持续释放的重要观察期,须有强有力的外力干预或扭转预期的实际政策措施,才能修复市场信心。

配置上,当前建议继续重点关注优质的红利蓝筹。有类“平准”托底,机构保守化调仓以及国资委考核改革催化的央企红利低波和高股息板块是当下最具共识的主线。在负反馈阻断之后,建议继续关注前期因为流动性冲击而出现估值进一步大幅下修的科技、医药、新能源板块中的绩优蓝筹品种。

底部结构“再重塑”,市场有望在节前企稳

上周市场出现内生性调整,主要指数全部收跌。展望后市,有几点积极因素值得关注:一是周五上证指数在月线BOLL线下轨附近快速反弹,且最低点2666点已临近2020年3月疫情后低点2646点,此处有望获得双重技术支撑;二是大资金继续呵护市场,多个宽基ETF品种有资金放量买入;三是随着调整的深入,国证2000成为最后一个跌破2022年4月低点的宽基指数,有“补跌完成”的意味,标志着市场整体调整节奏已经统一;四是经过连续调整,全市场估值水平已来到近年来相对低位。

我们认为,在技术、资金、估值等多重作用下,市场仍可能在当前低点附近重新尝试塑造底部结构;随着春节到来、避险资金的逐步离场,市场有望在节前找到支撑、逐步企稳。配置方面,考虑到市场已经处于疫情后的相对低位且估值水平较低,建议继续持有当前仓位、等待底部结构完成。行业配置方面,建议继续持有防御能力较强的大型股份制银行、中字头建筑、券商和红利板块,将上述板块作为“筑底波动期”中的压舱石,但对于其中位置相对较高的品种切勿追高。目前成长板块处于“加速下探”的时间,目前建议多看少动,待权重指数完全企稳后再行配置。

(数据来源:wind,中信证券策略、国泰君安策略,观点仅供参考)

04热点资讯

【北交所920代码号段启动仿真测试 业内:预计与直接IPO有关】北交所改革迎来新进展,920代码号段进入仿真测试阶段,直联审核企业陆续进入上会发行密集期。2月2日,北京证券交易所发布公告称,拟于近期开展北交所股票启用新证券代码号段仿真测试。参与测试机构包括北交所、全国股转公司、中国结算、深证通、证券公司、基金公司、信息商等。一位市场人士向第一财经分析称,北交所启用新号段可以提升市场对北交所上市公司的辨识度和关注度,行情方面也能减少新三板时期的价格对上市后价格造成的干扰。从目前新代码启用工作进展情况来看,预计或与北交所将推出直接IPO有所关联。

【隔夜外盘:道指、标普创新高 纳指涨1.74% Meta涨超20%】美股三大指数集体收涨,道指、标普500指数创历史新高,截止收盘,道琼斯工业平均指数比前一交易日上涨134.58点,收于38654.42点,涨幅为0.35%;标准普尔500种股票指数上涨52.42点,收于4958.61点,涨幅为1.07%;纳斯达克综合指数上涨267.31点,收于15628.95点,涨幅为1.74%。

数据来源:Wind,第一财经、东方财富网,截至2024.2.4

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。