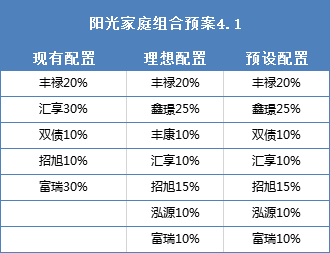

这两天很多朋友留言:说丰禄以及招旭等限购基金,配置权重那么多,大资金买不了的问题。

是只能通过分批次买入吗?是的,这个确实是没有办法的事,除非你用家人的账户一起买,不过其实也可以变通一下。

阳光举个例子:比如你有82W的资金,如果想要配置20%的丰禄,那就需要16.4W,一次0.1W那就需要164次,这都快半年了,放余额宝里等于是变相损失了收益。那么可以怎么做呢?分三种情况讨论:

一、你已经购买了其他债基。现在是想转到限购基金上,那么完全可以算着(比如1000)金额/净值=份额,每个交易日赎回,次日买入,这样只会损失2天的收益。

二、空仓。那么在配置的时候,一样可以先购买其他看好的债基,比如7天可赎回的,或者30天可赎回的债基,同样是0赎回费率时,按交易日赎回需要买入的金额,这样也只损失2天的收益。

三、如果大家嫌麻烦,可以降低限购基金的配置比例甚至不买,买其他收益相近的,也是可以的。

还有就是大家留言交流的时候,称呼阳光就好啦。真的不用加老师二字,太有压力了,老师二字承载的意义还是不一样的,我们就像朋友一样交流挺好的。另外,说下举例82W只是最近比较熟悉这个数字,阳光肯定是没有这么多理财资金的。

当然,别忘了看完点个赞,省得月末手软。

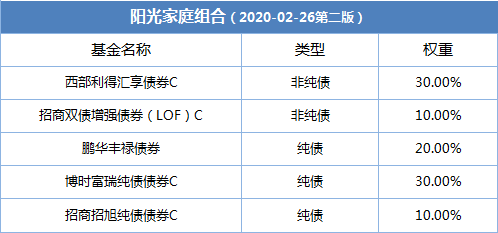

【阳光家庭组合】

看个人情况,提前配置或等待基金报告公布后的实际调整。

阳光家庭组合概述:

阳光家庭组合是从家庭资产短中期流动化管理的需求出发:通过个人精选的五只偏债基金,在稳健性(追求最大回撤小于-1%)的基础上力求实现年化收益率6%-8%。

一、权重原则:

1.组合中单一基金权重不超过30%,同一基金公司旗下的基金累计权重不超过30%。

二、更替原则:

3个月左右更替一次(基金季度报告公布1个月以内),特殊情况除外(基金单日或近1年回撤超过-1%)。

三、选基基本原则:

1.单一基金年收益率不低于6%(或近6个月收益不低于3%);

2.单一基金近1年最大回撤不大于-1%;

3.单一基金规模不低于1亿(A、C类合计)。

注:文章仅供参考,不作投资建议,切勿盲目跟随。投资者应该充分了解基金风险,并且认真考虑自身风险承受能力符合的情况下进行投资。

基金有风险,投资需谨慎。