这次基金四季报,从债券基金开始读起!虽然柠檬君现在并不持有多少债券基金,但是债券基金及银行理财产品等相关产品,受众还是很广泛的,也是过年期间很容易聊起来的话题。

掉规模So easy!

这次四季报,给柠檬君最直接的心灵冲击之一就是债券基金的规模下滑幅度。不管是面向个人投资者(散户)的网红债基,还是面向机构投资者(保险、银行理财子公司等)的机构债基,也不论业绩好坏,基本上是无差别打击。对于百亿债基来说,规模掉个百八十亿,真是很容易的事情,俯拾皆是,柠檬君甚至看到两个规模掉了超过200亿的债基。

这样的无差别打击,其实就是整体的流动性风险了,这样的事情不常发生,但是每一次发生,投资者都得吃大亏,因为债市是典型的牛长熊短,长且慢,短且急,而且调整通常是刚开始的时候力度最猛。去年四季度这一课,不知道大家有什么样的感受?这一课的教训可能三四年都用不上,但是学费可能并不少。

开放式基金,必须得时刻做好应对赎回的准备,扛得住市场突然发作的脾气,这就叫敬畏市场。

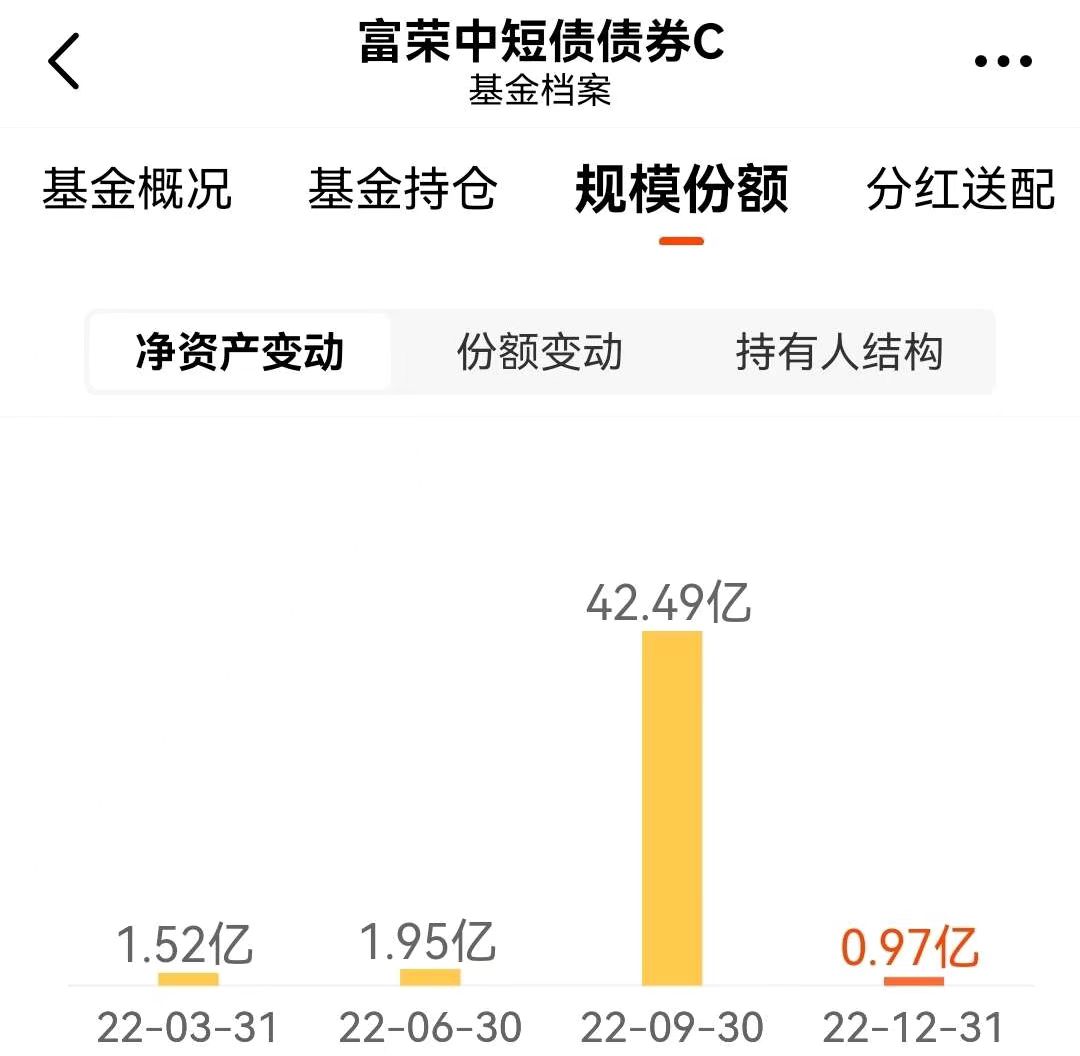

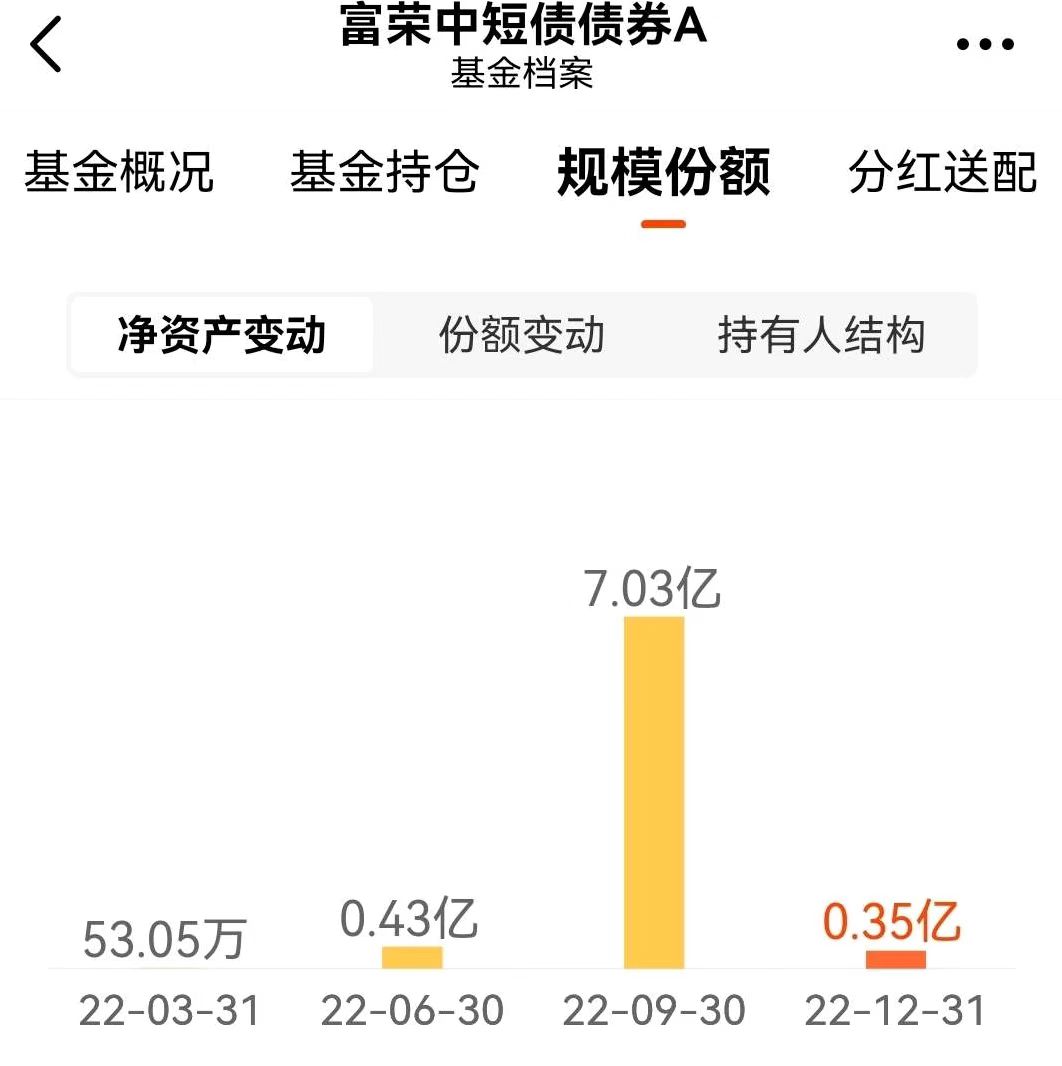

如果缺乏敬畏,可能再好的成绩终究是南柯一梦……比如富荣中短债:

三季度增长的规模尽数散去,甚至比二季末还要更少了。

债券基金整体都在掉规模,个体只要不是特别出格的,其实也没有什么需要特别关注的,在集中赎回的时候,还真不是看业绩的,那段时间没怎么跌的债基,规模也没见得就稳定,当时做得好,短期也看不到市场的奖赏,这可能还需要更长的时间才能体现出来。

新动向很应激

这个季度,债券基金的调仓方向,大致有两种:一种是要安稳,奔向利率债,或者至少是要将前五重仓债券调成利率债;另一种则是捡带血筹码,奔向二永债和城投债。

其实这两个方向都是面对剧烈调整的应激反应。一种思路是避险,至少先避开流动性风险和信用风险,避险也是人的本能,很正常;另一种思路则是逆行,捕捉调整带来的机会,二永债和城投债都是有信仰的,这回调整力度大,还是挺有吸引力的,虽然流动性差,但是基金如果能控制好自身的规模,这机会也能抓。

至于哪个方向对,争议是很大的,这谁也说服不了谁。之于普通的个人投资者,柠檬君只能说,极度风险厌恶者,今年还是别搞债券基金了,货币基金、同业存单基金更符合这样的风险偏好;风险偏好能高点,但不接受踩雷的,利率债基金符合这样的风险偏好,利率债指数基金适合做波段,利率债主动基金适合长持;风险偏好比较高的,能接受“常在河边走湿鞋”的,业绩表现出神入化的债券基金无疑是符合这种口味的选择,尽量选大公司的产品吧,虽然大公司不怎么做这样的产品。

债券市场调整的风暴中心是银行理财产品,投资者接受净值波动还需要一定的时间,现在的投资都是一层套一层的,投资者赎回了银行理财产品,银行理财产品为了筹措赎回款,就要卖流动性好的资产,其中就包括债券基金,最后就是去年11月那个样子,最终一部分银行理财产品和债券基金变成了存款……

不愿回首,亦是序章

刚刚过去的四季度,估计债券基金都不愿回首,因为有太多不好的回忆,不过凡此过往,皆为序章。再难,也是未来行情的基础。

前面已经讲了一些潜在的思路和相应的应对,最后还是摘录两位债券基金经理的观点。

首先是万家基金周潜玮,一位擅长利率债交易的基金经理,以下内容出自万家鑫璟纯债的四季报:

柠檬君的理解,总体看震荡市,市场可能有一些基本面和流动性因素的影响出现一些比较大的波动,有机会还是要把握的。

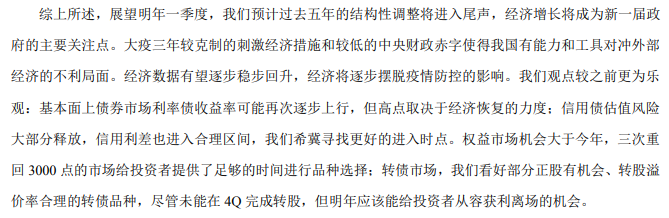

再来看前瞻性较强的博时基金过钧,他的季报依旧是超长,逻辑性很强,分总结构,行文中也有不少观点值得一提,篇幅有限,柠檬君只摘录最后总结部分:

过钧整体是比较乐观的,权益投资尤为乐观,但是在债券部分,他可能觉得还没有到最好的介入时机,换言之可能还得跌跌。

以上两位基金经理的观点差异度并不高,不过我们日常看得多了就会有体会,基金经理的观点很多,不少甚至是针锋相对的,这个时候到底听谁的就有些迷糊了。

首先没有人说什么都对,有错误也很正常;其次,逻辑都是要结合自己的生活经验来判断的;最后,判断不了也没有什么问题,谁又是全能的呢?不要为难自己。投资中,很少有必答题,我们可以选做自己会做的题。

让一个滴酒不沾的人,研究哪个次高端白酒更好?让一个不吃鸡肉的人,研究哪个养鸡股更好?这就是自己为难自己了。

投资者能做好什么,就主攻什么即可。