在基金普遍下跌的日子里,部分基民叫苦连天,眼看持有的基金市值越来越少,跌入亏钱的境地,忍不住怨天尤人了。

也难怪,买基金哪个愿意亏钱?都为美好的未来而努力,借助于买基赚钱助力一把,尽早实现愿望。突如其来的亏钱现实残酷的击碎了美好愿望,拖后腿不说,日常生活都没了阳光,美好未来越来越远了,怎么办呢?

找找原因,原来很简单。这类基民想买基赚快钱,一买就赚,买了都赚,赚了还想赚,更重要的是全部买了高风险高收益的股票基金。就是这四点,影响了一大批热情似火的基民,亏钱了就变成了恨之入骨的债权人了。听我分析,总结一下,纠正错误,让你进入买基赚钱新天地。

一买就赚行不行?我说行,放低门槛,买点低收益低风险的货币基金,能超越银行定期存款利息。基金投资是风险与机会并存的,要买高收益的就要认同它的高风险。债券基金是介于两者之间的产品,特别适合稳健投资者,也适合用作投资中的压仓基,稳赚钱也稳心态。就拿我的基金投资来说吧,买了货币基金、纯债基金,与股票市场无关联,纯债基金的稳健特性展露无遗,在前期大跌阶段稳稳赚钱,感觉很温馨。我认为目前的债券基金数量很多,通过精挑细选也能找到适合自己的好基金,买点债券基金,真的很管用,稳赚钱稳心态。

买了都赚行不行?那我就肯定的告诉你,高风险高收益的股票基金不会这么巧,波动就是股票基金的共性,没有人能精准预测市场走势,但是拉长时间倒是可以降低波动影响,获取上市公司的成长红利,加大赚钱概率。低波动低风险的债券基金因为持有大量债券,波动小,赚钱也稳。因此,买基金的时候,债券基金占比大小决定了总体波动性,每个人可以根据自己的实际情况做决定。

赚了还想赚行不行?有一句话大家都熟悉,涨出来的风险,跌出来的机会。因此,通过高收益的股票基金赚钱了,如果主动止盈,把资金转移到低风险的债券基金里,可以防止获利回吐,并锁住收益继续在债券基金上稳稳的赚钱,就是遇到债券回调,影响也不大。因此,在股债搭配过程中,债券基金起到了有效后防作用,稳定了投资者心态。

最后一点,只买高风险高收益产品行不行?我认为尽量避免这样的极端投资,因为目前的资产管理公募基金是普通投资者的理想产品,货币基金可以实现钱包化管理,解决了日常用钱需要,债券基金特别是纯债基金实现货币基金增强版作用,带有股票的债券基金可以在稳增长的基础上博取更丰厚的收益。高收益高风险的股票基金可以进行长期投资,通过价值投资行为分享繁荣昌盛的中国经济发展大红包。这样的股债搭配,资金实现中长短储备结合,更稳健。

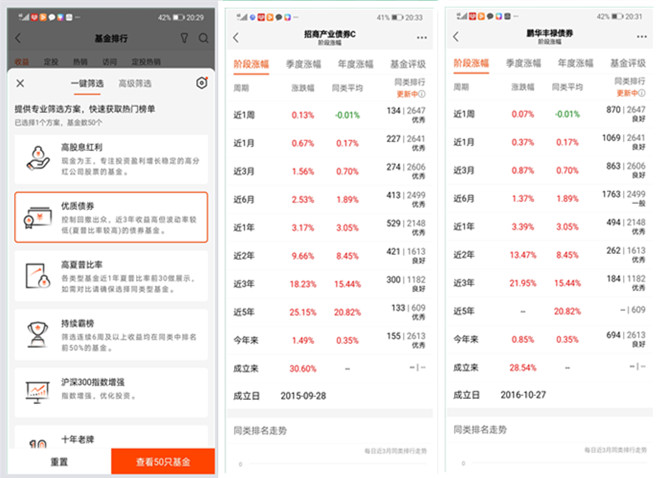

在这里,我说说我的债券投资心得。在众多的债券基金里,因为二级债基也有股票市场的波动影响,与股票基金有一定的相关性,因此我把低收益的产品全部定为纯债基金,获得一片安稳天地,在纯债基金中精选了招商产业债C(001868),鹏华丰禄债券(003547)、财通资管鸿福短债C(007916),平安如意中短债(007017),华宝中短债(006947),其中财通资管中短债C(007916)是天天基金网里的高夏普比率推荐基金,招商产业债A(217022)、鹏华丰禄债券(003547)是天天基金网里的优质债券基金,我也考证过的信得过产品,选C端也是为短期操作提供了可能性,因为申购赎回费差价会在债券投资收益里占比较大,C端节约了费用,主动占据更多的灵活性。

基金投资千人千面,

债券基金在后防线,

定制成稳稳的赚钱,

淡忘了股票基涨跌。

基民朋友,你的基金投资中,股债搭配如何制定的呢?

公募基金的优势是什么?专家理财,低门槛,对于大部分普通投资者来说,还是比较稳妥的。至于财富比较多的,高门槛的银行大额存单当然也可以考虑,分散投资可以有效管理财富。我也查了一下,大额存单起点是20万元,期限有三个月、六个月、九个月、一年、十八个月、两年、三年,利率最高的可以在标准存款利息上升一定比例,提前支取挂档计算利息。

一、享受了它的低波动环境,远离了中、高波动困扰。

二、它是债券投资中的最稳产品,是股债搭配中坚实后防线。

三、要高收益的产品,那就选股票占比较大的混合基金或股票基金,界限分明,有静有动。

四、最主要的是,部分纯债基金持有期只要7天就能进出自由,货币基金加强版,在任何行情下,进可攻,资金快速进入高收益产品,退可守,前线下来的资金,进入纯债基金里,锁定收益。这部分资金平时流动性较高。

五、基金投资也有兵贵神速要求,部分纯债能达到这样的需求。纯债基金里也有出色的基金,持有期收益可以超越普通的纯债基金。