特别提示:点击我的头像,就可以查看我的基金实盘组合,可以一键购买哦,我的家人、朋友都在跟投。

老朋友应该都记得,三月份时,我谈过一个观点:现金荒之后,必然是资产荒。

详见我之前的文章:《简单明确再聊聊》。

最近两周,全球金融市场稍微缓一口气,资产荒就紧接着来了。

最近看到一个消息,天弘余额宝货币基金,7日年化收益率跌破2%。

目前余额宝的底层资产,是多只货币基金,最早也是最知名的,就是天弘余额宝货币基金。

我特意看了余额宝的其他备选基金产品,收益率很多也都跌到了2%以下,看眼下这形势,其余在挣扎的几只,年化收益率跌破2%,应该只是时间问题。

这应该算是一个标志性事件,标志着,咱们国家的无风险收益率,又下了一个台阶。

大家肯定想问,余额宝收益都跌破2%了,手中的零花钱,到底该买什么呢?

这些年,我一直跟大家分享的现金管理工具,可以分为两类。

一类是,银行理财。

我看了下,招商银行能赎回实时到账的理财,年化收益率还是能做到3%以上。

这类理财产品,每家银行都有很多,大家在自己的开户行,慢慢挑选就行。

买银行理财的首要条件,就是产品要绝对安全。

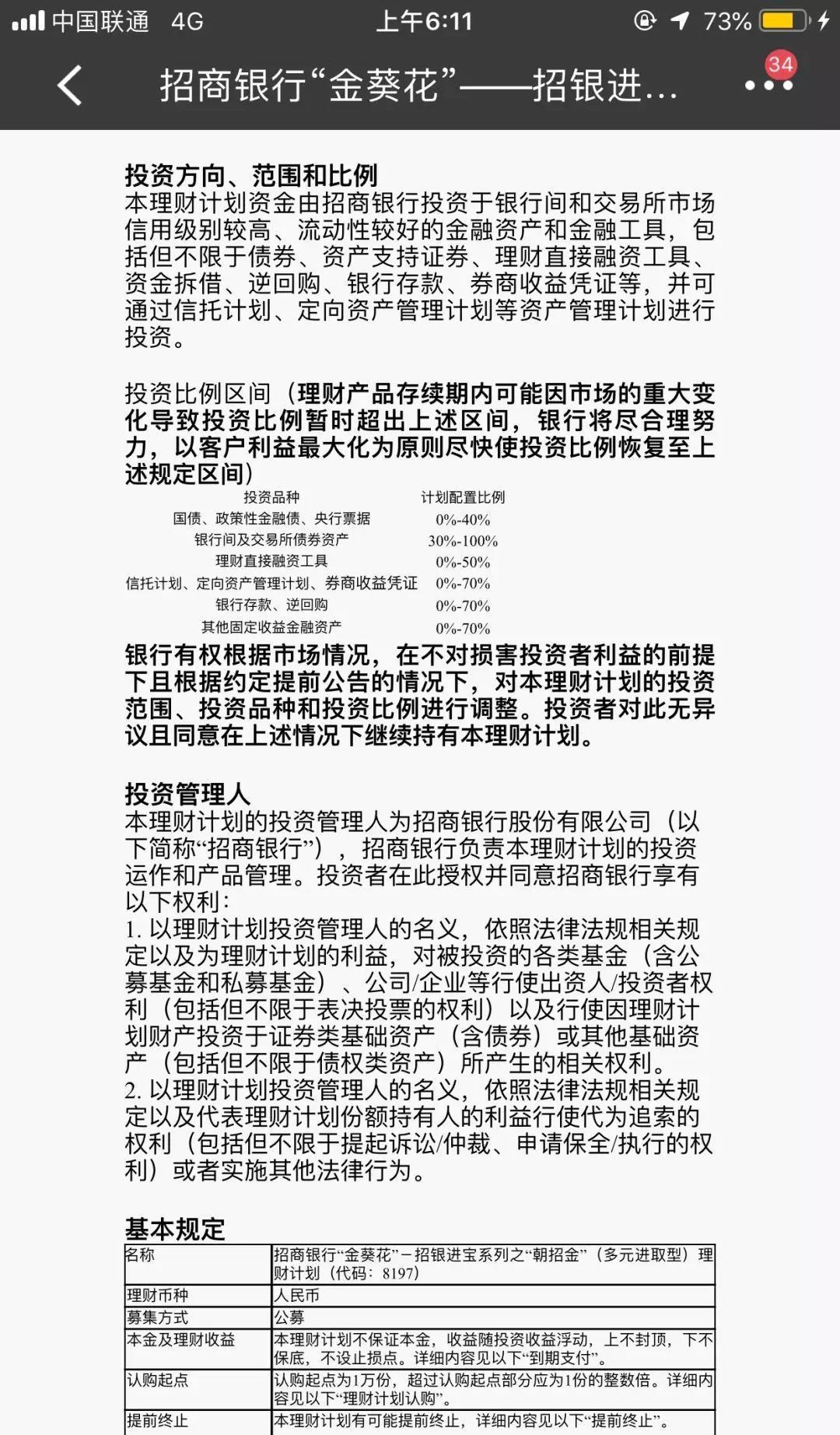

怎样判断这些产品的安全性呢?直接看它的产品说明书就好了,里面会具体讲到资金的投资方向、范围和比例,举个栗子,下图就是某行某款理财产品的说明书。

另外一个要点,就是赎回到账速度,我自己买银行理财,买的都是赎回必须能实时到账的品种。

第二类现金管理工具,就是货币基金B类,我自己买的是南方天天利B。

货币基金可分为A类、B类,大家常买的都是A类。

A类和B类货币基金的投资门槛差距很大,A类有的1元,有的10元,有的100元起就可以申购,总之,门槛很低,但B类货币基金的门槛就很高了,至少要500万起,主要是卖给机构等大客户。

不过,很多基金销售平台,为了吸引用户,便把B类货币基金拆散了卖。

B类货币基金门槛这么高,到底有什么过人之处呢?秘密在基金运作费用里,B类货币基金运作费用极低,像南方天天利B,每年只有0.21%,而余额宝中货币基金,运作费用则要高得多,像天弘余额宝货币每年的运作费用就有0.63%。

做投资,省到就是赚到,光节省下来的成本,就可以让南方天天利B每年的收益率 比余额宝高0.42%,10万块钱每年躺着不动就可以多赚420块;而余额宝近两年的年化收益最高不过4%左右。这样算下来,南方天天利B的收益率,每年至少可以跑赢余额宝10%。

另外,B类货币基金规模通常要小一些,基金规模小了,也就更容易创造超额收益,当然,这只是可能,不是一定,这其实和指数增强基金是一个道理。

目前南方天天利B,还有2.5%的年化收益率。

我一直建议大家,一定要把手里的资金分好类别,只有五年以上不用的闲钱,才可以考虑投资股票类资产,随时要用的零花钱,安心买银行理财和货币基金B类就足够了。