本周备选基金涨跌幅如下所示:

-0.1%以内的,富瑞0.00%,丰禄-0.03%,鑫璟-0.09%。

-0.3%以上的,双债增强-0.30%,金禄-0.32%。

这是阳光家庭组合第三次周收益为负,上两次是在三月份。

值得一提的是鑫璟近1月收益仅0.12%,明显弱于其他债基,但是本周回撤较低。有可能是卖出了部分债券进行了调整,继续观察。

双债增强在股市上涨的情况下,依然倒数第二,只能说差强人意,密切关注。

还有就是金禄,基本上光吃跌幅了,之前比较犹豫,最终还是因为觉得组合没有利率债,起码踩雷的概率极小,所以配置了。长期肯定不会有问题,其近1年最大回撤是-0.37%,也在-0.5%以内。

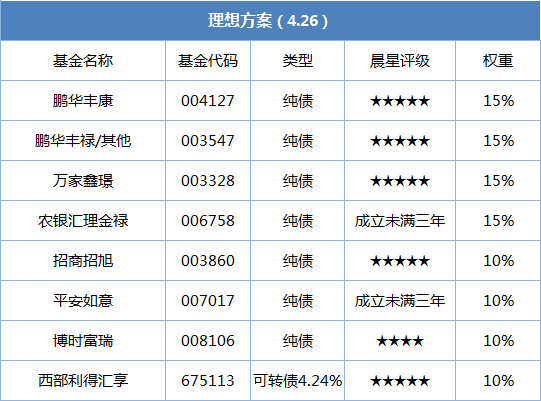

还有就是去年11月开始陆续买入的丰禄,遗憾的是从最初的不限购到现在的100,买的早应该收益都还可以。

还有极少数的读者朋友,是从大小安三安四安时期开始看阳光的分享。可惜的是物是人非,曾经地网红债基,已经很一般了。

再次说下之前的判断,在没有客观因素影响的情况下,债券市场大概率进入长期震荡,预计今年剩下的时间优秀纯债基金的收益在3%左右,即日起的一年预期收益5%左右(推算的依据是2016年,2017年十年期国债收益率的走势以及当年排行前五十的长期纯债基金的收益率,还有就是鑫璟的基金经理的直播中对鑫璟今年收益预计7%的参考)。多少还是有些参考意义的。

觉得波动有点不能承受的读者朋友可以适当减仓,风险承受能力稍高的读者朋友可以考虑二级债或者股基定投。还是那句话适合自己的就好,每一名投资者的资金不同,风险偏好不同,目标收益不同,投资理解不同,不太建议一模一样。

至于阳光个人是不动的。之前也有说过阳光的基金策略是股债动态平衡,即债基30%-100%,股基定投0-60%,股基波段操作0-10%。也就是说30%的债基仓位是固定的(即阳光家庭组合),除非股市大崩盘(比如跌落2500点位)。否则都是根据股市行情慢慢卖出部分债券进行定投,一般是用富瑞实现的。

波段操作的话,也有读者朋友问过,今年暂时不想分享,水平比较一般(比如新能源汽车)。到时候亏了,天天留言区骂骂咧咧的,没事找骂何必呢?毕竟阳光即使仅分享债基,也是有人看的,没必要。而且分享波段操作的大咖多得是,少我一个不少。有兴趣的朋友可以看看他们的。

【备选基金】

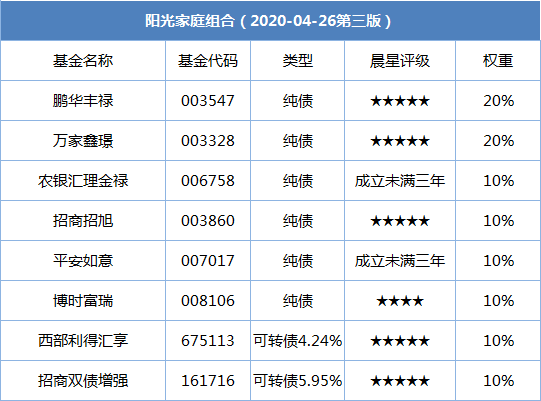

【阳光家庭组合】

阳光家庭组合概述:

阳光家庭组合是从家庭资产短中期流动化管理的需求出发:通过个人精选的十只偏债基金,在稳健性(追求最大回撤小于-1%)的基础上力求实现年化收益率6%-8%。

一、权重原则:

1.组合中单一基金权重不超过30%,同一基金公司旗下的基金累计权重不超过30%。

二、更替原则:

3个月左右更替一次(基金季度报告公布1个月以内),特殊情况除外(如基金单日或近1年回撤超过-1%)。

三、选基基本原则:

1.单一基金年收益率不低于6%(且近3个月收益不低于1.5%);

2.单一基金近1年最大回撤不高于-1%;

3.单一基金规模不低于2亿(A、C类合计)。

注:文章仅供参考,不作投资建议,切勿盲目跟随。投资者应该充分了解基金风险,并且认真考虑自身风险承受能力符合的情况下进行投资。

基金有风险,投资需谨慎。