近日,医药行业发生了两件不小的事情。

一件是国家医保局发布《2019年国家医保药品目录调整工作方案(征求意见稿)》,这是第一次由国家医保局主导的医保目录大型调整,也是2017年之后的又一次大型调整。

国家医保药品目录自2000年发布以来,于2004年、2009年、2017年,更新不定期,且间隔时间较久,不利于新药、好药及时纳入报销范围,从一定程度上抑制了新批品种的发展。医保目录原则上应2年更新一次,2019年正式开启动态调整。

从时间间隔上看,与上轮调整仅隔2年,较以往5-8年的调整周期来说大大缩短,同时采用常规方式与谈判方式相结合。这样对于近年上市的临床价值突出的创新药品种,纳入医保目录有助于推动其快速放量。长期来看,有助于加速国内医药行业创新升级。

征求意见明确了优先考虑的西药和中成药范围,包括国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药、急救抢救用药5大类。

招商证券看好国内创新药企业受益下一轮医保目录谈判。从三批通过谈判的进入医保的抗肿瘤药物销售额情况来看:

进入医保后,虽然产品单价降低,但是可及性大幅提升,带来的总的销售额的明显提升。看好本轮创新药通过谈判进入医保带来的政策红利,

助推创新药公司业绩增长和产业链高景气度的维持。

另一件是,2018年医保基金结余同比增长19.8%,结余比较充裕。

1995年,基本医疗保险基金的累计结余为3.1亿元,2017年达到了19385.6亿元,增长了6253倍,每年底的累计结余基本能够满足下年度的支出。

2019年2月28日,国家医疗保障局公布了2018年医疗保障领域主要指标情况。截至2018年末,基本医疗保险参保人数持续上升,由2017年的11.77亿增长至13.4亿,参保覆盖面稳定在95%以上。医保基金收支方面,全年基本医疗保险基金总收入21090.11亿元,总支出17607.65亿元,分别同比增长17.6%和22%,支出增幅高于收入增幅。截至2018年末,基本医疗保险累计结存23233.74亿元,较2017年累计结存增长19.8%。

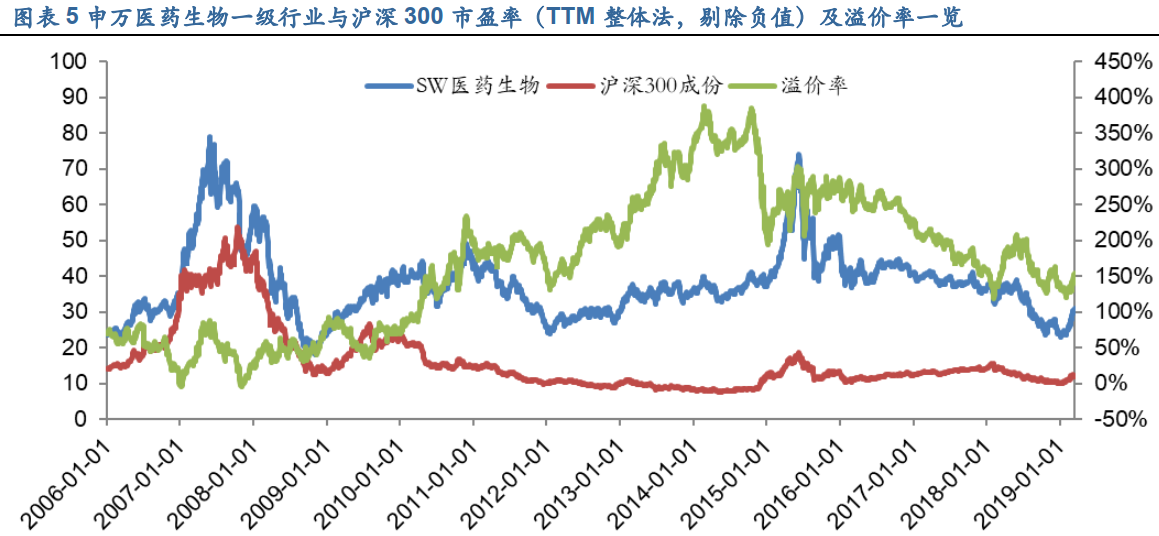

行业估值方面,截至2019年3月15日,申万一级医药生物行业市盈率(TTM整体法,剔除负值)为31倍,低于历史平均37.90倍PE(2006年至今),相对于沪深300的12.15倍最新PE的溢价率为153.70%,较前一周持续提升。

投资策略方面,银河证券认为医药板块仍将以结构性和个股性机会为特征。创新药投资是医药投资的战略方向,建议关注以恒瑞为首的代表中国医药产业未来的创新药企。

中泰证券认为,首先医保有支付能力,其次创新药支付力度持续提升是长期看得到的。创新药依然是最确定的大趋势,研发创新是药品行业的未来,国家从审评到支付多维度支持创新药发展,建议布局产品管线丰富的创新药优质标的。看好恒瑞医药、复星医药等。

资料不构成任何投资建议。投资有风险,入市需谨慎!

相关话题:#基金经理说 医药和消费等行业该怎么投?#