今日操作

昨天的大跌是有多个因素综合促成的:美债风险导致十年期美债利率冲高,美股暴跌国际避险情绪升温、节前资金兑现浮盈、“挂羊头卖狗肉”的基金调仓、限电限高能耗对周期资源板块冲击等,所以基本一路下行不回头,接近4000只个股下跌。

A股经历了昨天的暴力宣泄后,今天超跌修复,沪深两市均高开高走。具体来看,截至发稿,上证指数涨幅为0.73%,创业板指涨幅为2.29%,北向资金早盘流出后转为流入。其中新能车、化工、煤炭、有色、软件等领涨。

有三个比较重要的消息:第一,根据中国煤炭工业协会官网消息,全力增加电煤供应量,合理释放现金煤炭产能,有序增加煤炭进口,这一条我后面有详细的分析。

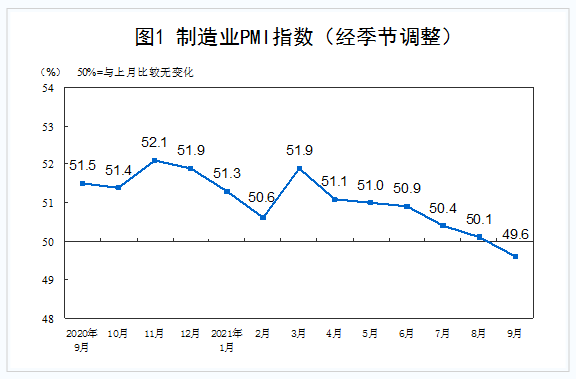

第二,昨天央行再发声 维护房地产市场健康发展;第三,今天9月份的PMI数据出炉,9月份 PMI为49.6%,低于上月0.5个百分点,首次将至荣枯线以下。

再次说明经济确实承压,稳增长压力较大,所以在地产、拉闸限电上都有纠偏。另外大家应该有一段时间没有听过批评互联网、白酒、医美这些民生相关的板块了吧,经济稳增长压力小,可以调整经济结构,压力大起码短期内要放一放。

由于节前一顿猛烈杀跌,对于节后我还是相对乐观的,所以我是打算持仓过节,目前的隐忧是美国债务问题和美联储收紧流动性,但我还是相信国内的基本面,还是那句话悲观者往往是正确的,但胜利属于乐观者。

新能源的后续

不知道大家还记不记得我前天晚上的帖子给大家分析的旧能源和新能源,最后我的结论是如果继续激进推进新能源发展,限制旧能源,缺能源、缺电可能难以解决,后面可能有政策上的纠偏,要么合理放开对旧能源的限制,要么合理规划新能源的发展。

根据券商中国最新的消息,部分地区煤炭产能有所放开,基本符合我那篇文章的分析。说实话,我现在对新能源的逻辑产生了怀疑,首先绿色能源替代化石能源的趋势是确定,“碳达峰、碳中和”的目标也是不容质疑的,但是短期发展似乎有些过快了,超出能源规划的预期了。

根据《新能源汽车发展规划(2021-2035)》,目标是2025年新能源汽车销量要占汽车新车总销量的20%左右,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。但根据中国汽车工业协会发布的数据显示,8月汽车销量179.9万辆,同比下降17.8%8月新能源汽车销量持续高增长,首次超过30万辆,渗透率提升至17.8%,说不定年底就达到20%了,提前三年完成任务。

虽然这里面由于缺芯,整个汽车销量是下降的,而汽车厂商也是优先把芯片用在新能源汽车上,所有数据会相对较高,但也很夸张了。试想一下,如果按这种速度发展,2025年卖的新车,可能大半是新能源车,充电的消耗只是小头,产业链的耗能才是大头,能源能不能跟得上?

假设,我说假设新能源车增速没之前那么快,那就要杀估值了,因为当期的高估值是基于高增速的预期。

看到这里,可能很多持有新能源的朋友就有点慌了,我想强调一点,这是一种判断,有可能被证实也有可能被证伪。在投资中,应对比预测重要,大家应该听说过场景模拟吧,我们一般会判断有哪些机会和风险,机会A发生该怎么办,风险A发生该怎么办。

做判断更多为了在判断被证实时能及时跑路,而不是傻乎乎的加仓,贸然的提前清仓是有踏空风险的,踏空也是一种风险,这里就需要我们观察政策信号,如果新能源一如既往的被大力支持,那这个判断就是一种杞人忧天。

当然,抛开上面的一切,我觉得新能车业绩今年可以做一做,明年难度会增大,很少有行业被连续炒作三年,今年的高增速就意味着高基数,明年再保持高增速就很难,这些都是后话,大家有个心理准备就好。

近期有些疲惫,晚上想休息休息,今晚就不更了,所以内容一次性放上来了,提前祝大家国庆节快乐。如果大家有什么问题,可以在评论区提出,如果实在没啥好说的,点个赞发个666也行,帮忙提升一下人气。