大家好,我是徒步君,今天想跟大家分享下我的债基投资体验,以及我是如何通过投资债基来提高被动收入的。

初识基金:稳健收益的吸引力

刚毕业那会儿,主要是学的会计和财经,玩的主要是股票。对于基金也不是很懂。

当然,刚毕业嘛,也没多少钱。但是“量入为出”是我一直坚守的准则,所以每个月会留50%的钱用来储蓄,差不多能存个5000块钱。

当时对基金也没概念,在银行储蓄和余X宝之间选择了后者,当时余X宝年息差不多有6%-7%。一万块钱,当时每天都能收获1.2-1.5元。一天下来,一顿早餐钱是有了。那时候也很开心。

几年以后我才知道,原来余X宝背后是天弘的一个货币基金,而且货币基金也有一大堆。

当时,确实被其稳健性给征服了。

再识债基:2015开始

我在5月中撤退出了一半仓位,只剩下一个停牌票。然后因为抄底太早,导致盈利大幅度回撤。那段时间走路上班,感觉人都是晕乎乎的。

接触到一个投行的朋友,在玩GC001、GC007,国债逆回购这些,于是下决心要再去研究下基金。

当时互联网和书籍还不像现在这样发达,于是问一个做基金记者的学妹,她对这个回答的也不是很清晰。于是靠自己自学,逐步开始全面接触基金。

那时候发现,债券基金的收益比货币基金要强一些的,所以就在天天基金上开始了债券投资之路。

那时候债券基金也没有很受欢迎,因为城投债、P2P还没有大量的暴雷,他们的收益更高有得能做到年化15%。

我也参与了一把,当然也要感谢自己不断坚持学习金融产品的风险和基本知识,我意识到P2P的风险后,逐步把资金(股市下跌期)取出来了,最后一笔钱出来2017年。我也在个人账号上宣布P2P高利率不可持续,比行业大规模暴雷提前2-3年。

怎么说呢,有时候,那么高的收益率,确实会有,但是一定不长久,如果长久,还能跑到小散头上,大概率带有庞氏骗局的形式。确实要相信常识,别头铁。

虽然,债券基金收益相对低一些,但至少你的本金不会被卷跑啊,风险也更小。

于是我开始定期定额投资债基,每个月拿出部分积蓄投入其中。

被动收入的惊喜:源源不断的利息流

起初,我并没有太多期待,只是希望能够获得一份相对稳定的收益,让自己的资产稳步增长。

随着时间的推移,我发现债基带给我的不仅仅是稳健的收益,更重要的是一份源源不断的被动收入。

目前,我投资组合中几个中短债+,每个月都能贡献1200~1500元的收益。虽然不是很多,也没有达到靠利息生活的成都,路还长,还需要努力。

改变策略:优化收益

随着投资经验的积累,我逐渐开始对债基投资有了更深入的了解。

我发现,不同类型的债基其收益和风险水平也各不相同。

为了进一步优化我的投资收益,我开始调整自己的投资策略,将资金分散投资于不同类型的债基中。

回望我的债券投资指路,从货币基金到短债基金、中短债基金,再到中短债+长债+二级债组合。一路来,都需要不断的深入研究。

“靠利息生活”可行吗?

很多人憧憬着能够通过投资获得足够的被动收入,从而实现财务自由,过上理想的生活。

那么,“靠利息生活”究竟是否可行呢?这取决于个人的具体情况和投资目标。

如果你的投资目标是追求稳健收益,那么债券基金可以成为你实现目标的重要工具之一。通过长期定额投资债基,并不断积累利息收益,你有望在未来获得一笔可观的被动收入。

债券基金的收益率并非一成不变,它会受到宏观经济环境、市场利率等因素的影响。

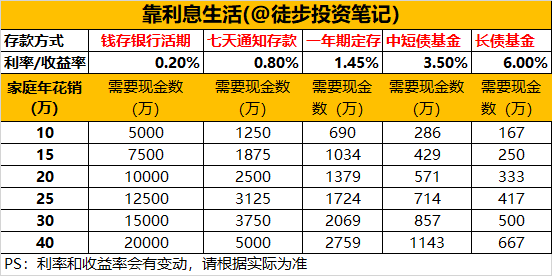

靠利息生活究竟要多少钱?我们来简单计算下,假设家庭年花销为10万到40万:

从上面的图中可以看出,假设每年开支是20万,如果主要投资中短债,年利息3.5%计算,纯靠利息生活,需要积攒571万。这对于大部分普通人的收入现金流来说,基本是很难完成的任务。

从上面的图中可以看出,假设每年开支是20万,如果主要投资中短债,年利息3.5%计算,纯靠利息生活,需要积攒571万。这对于大部分普通人的收入现金流来说,基本是很难完成的任务。

剩下的只有两天路:一,好好工作,别被单位裁掉了,争取升职加薪;二、好好攒钱,早点实现靠利息生活。

当然,我们这里没有考虑经济危机和恶性通货膨胀这种特殊情况。

我的建议:

**树立正确的投资理念:**投资是一项长期的过程,需要保持耐心和理性。

**做好功课:**在投资任何产品之前,都应先了解其基本知识和风险特征。

**分散投资:不要将所有鸡蛋放在同一个篮子里,要尽量分散投资,以降低风险。

**定期定额投资:**定期定额投资是获得稳定收益的有效方法之一。

**长期持有:**债基的长期收益往往优于短期的收益,因此建议长期持有。

最后,我想说,投资理财是一门需要不断学习和实践的学问。希望我的分享能够帮助到大家。

#双丰攒钱计划#

$中加丰泽纯债债券A$ @天天精华君 @天天话题君 @天天基金创作者中心