最近股票上下涨跌太猛,有受不了的朋友来问:

有没有波动低点的?Y说,那你可以买债券基金呀。对方的回答是,觉得债券基金收益不咋地……

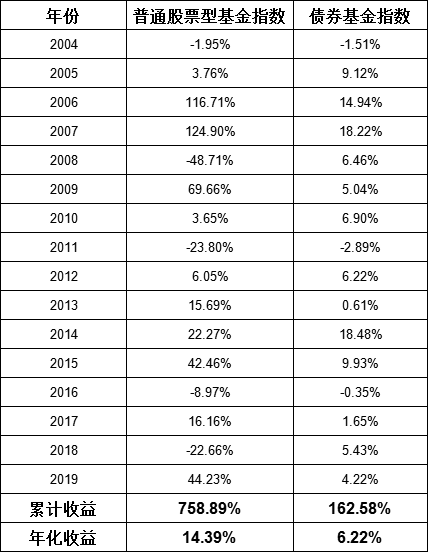

这得给债券基金正个名儿,债券基金收益真的低么?于是乎,特地去找了下债券基金的收益,直接上表吧,作为对照,也列了一下普通股票型基金的收益对照。

2004年至2019年债券基金指数累计收益162.58%,年化收益6.22%虽然赶不上股票型基金,但胜在稳定,而且年化6.22%的收益还嫌低么?

其实,我们非常理解一方面希望追求高一点的收益,另一方面还追求低一点的风险波动,毕竟谁都喜欢高收益低风险。

但投资的不可能三角:收益、期限、风险,鱼和熊掌不可兼得,而如果真的非得找一种切在风险、收益中间的,那可能偏债混合基金或者二级债基算得上吧。

01

偏债混合基金,就是既可以参与债券投资,也可以参与权益市场投资(包括打新),而既然叫混合基金,那么基金资产参与债券、股票的投资比例都不会超过80%。

二级债基,既然叫债券基金,那么参与债券投资的部分会超过80%。是不是既照顾到了你低风险的固收偏好,又参与到了你期待的权益市场?不急,先别激动,还是看看历史数据是怎么说的。

02

那么这种基金的收益到底如何?这里其实还要在细分下,偏债混合,就是大头是债剩下的小部分是股,而股票投资占比的不同,对收益的影响也不一样,所以还是来看具体的例子吧。

拿泰康宏泰回报混合(002767)来说吧,并不够构成直接推荐,只是对产品相对熟悉一点,晨星3年的评级五星基金。

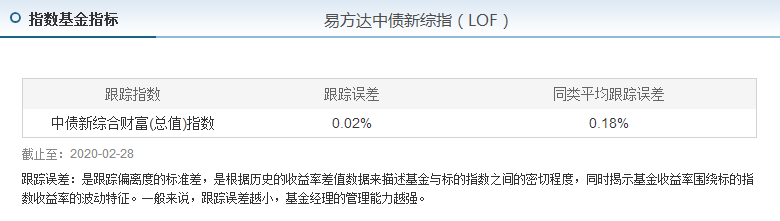

业绩比较基准是:15%*沪深300指数收益率+80%*中债新综合财富(总值)指数收益率+5%*金融机构人民币活期存款利率

中债新综合财富(指数)我们用易方达中债新综指(161119)来替代,这只基金跟踪这个指数的误差低。

泰康宏泰回报2016年6月8日成立至今(2020.3.12),累计收益35.82%,年化收益8.47%,期间最大回撤为4.49%,近一年最大回撤为2.28%,从这个角度看是做到了控制回撤,追求长期稳定收益。画在图上就是从起点,一路向右上进军。

虽然2017的白马牛并未尝到大涨的滋味,但同样的,在单边下跌的2018也回避了指数的大幅杀跌(最大回撤就是在2018年发生的),归功于股债分仓比例调整,如果从首发开始买入一直持有至今收益甚至超过沪深300的表现。

另外,和中债新综合指数对照的话,很明显的,相对而言增加了收益波动,在纯债投资的基础上通过权益仓位增厚了收益。

这样的走势,有没有让追求低回撤、但又不满足于纯债基金投资收益的你心动?

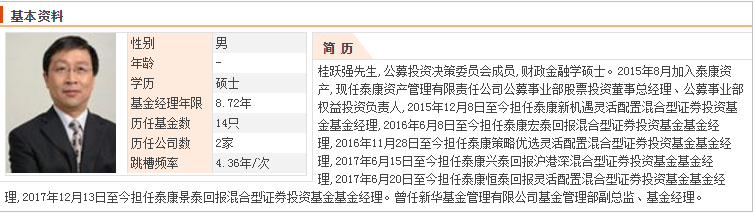

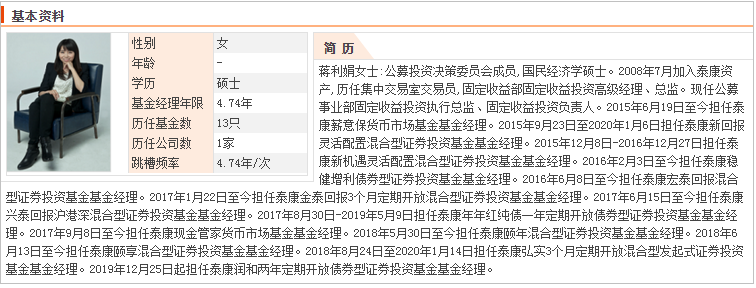

继续来看看基金经理,很棒,股债分仓的基础上,分别交给股市、债市两位优秀的基金经理来管理,做到了专业的事情交给专业的人做,一个人专注一个市场。毕竟精力有限,能研究透一个市场已经非常厉害。虽然中途有其他基金经理进出,但这两位从头至尾一直都在参与管理。

对一个基金产品来讲,基金经理的稳定性相当重要,因为你无法断定新接手的基金经理会根据上一任的投资风格来管理,所以稳定性是加分项,更何况是这类追求稳定收益的基金。

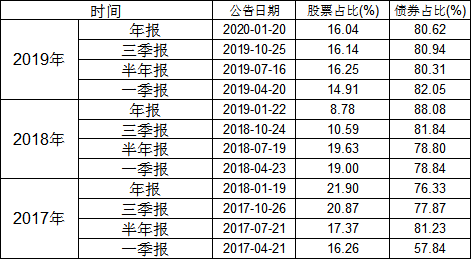

其实Y是比较喜欢这类基金,因为Y想做的也正是通过大类资产之间的轮动配置,来提高组合的整体收益,而这类基金就是帮你把资产配置做足。通过公开数据季报、年报,我们来看看这只基金近三年的股债配比情况。

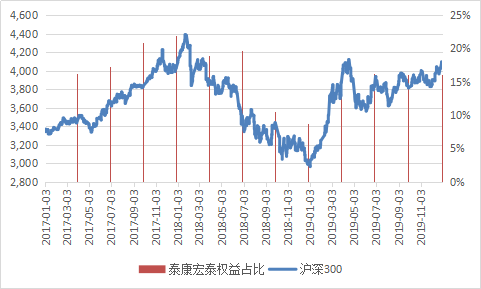

表格的形式可能无法直观对比当时的市场行情,那么我们再进一步加工一下,将泰康宏泰公布的季度股票仓位和上沪深300这三年的走势做个对比。

这就是这类基金股债配比的优势,可以根据市场情况在两者之间进行仓位切换,这和我们组合想做的是目标是一样的。当权益市场面临风险的时候,降低权益仓位、增加债券仓位。反之,当权益市场向好的时候,则增加权益仓位、降低债券仓位。

03

说到这里,估计不少读者已经蠢蠢欲动想去买了,而回头看看现在上蹿下跳、急涨急跌的股票市场,又有点望而却步,那就再偷偷地告诉你个小秘密——这种时候不妨去试试新发的。

通过筛选当前市场的80只首发,选定股债搭配类基金,剔除定开类基金,再剔除风口浪尖的某公司,那就只剩下这4只了。定开类的基金后续再谈。

如果觉得混合类的基金还是不放心,那可以先从二级债基开始尝试这么进一步缩小范围,那就只剩下招商安华债券(008791),大厂出品,试试也无妨。

本文中的基金仅做分析使用,并不构成直接推荐

如有购买基金产品需要,请咨询理财师或私聊吾聊~