“我要花几年才能赚到人生第一笔100万?”这则灵魂拷问恐怕对于当今很多90后来说都颇为扎心。而从我们身边的例子来看,这个答案也是五花八门。就以安博士身边的例子来说,就有努力工作只靠工资收入用7年攒到100万的90后,但也有同等工资收入水平,但却依靠自己理财头脑只用4年就赚到第一个100万的90后。

当然这个数字肯定因人而异,比如来自于二三线城市的普通上班族可能需要花费更久的时间才能达成目标。但不可否认的是合理规划自己的理财计划能帮助我们更好实现“人生第一个100万”。然而如何做好投资理财却绝非易事。安博士理财智囊团便是为此诞生。

理财智囊团便是为您的资产状况进行诊断,指出不合理的地方并给出调整建议,从而形成资产配置建议。这种先进的服务理念其实源自商业银行私人银行业务,专门服务高净值客户。我们作为曾服务超2万高净值客户(购买过100万元以上产品)的团队对此也有着丰富的经验。此外在过去的一段时间,我们深耕互联网平台的90后用户,积累了几十万的用户基础,也因此更懂得当代90后的心理和各种困惑。所以我们现在将理财智囊团理念推广至普通投资者,为更多的投资者提供定制化的理财智囊团服务。

想更快达成人生第一个100万?

所有理财计划都是建立在个人积蓄基础上的。用一张图简单说明,假如我们年初已有积蓄1,经过一段时间的投资理财我们获得投资性收入2.1,又通过我们辛勤劳动获得工资性收入2.2。但在这个过程中我们又会因为衣食住行等等日常开销产生各种支出2.3。最终,经过这段时间我们的积蓄增加到了年末水平3。那我们如何才能更快攒到100万呢?

显而易见就是三个途径,增加投资性收入、增加工资性收入和减少支出。其中工资性收入当然需要我们不断奋斗努力工作,伴随事业成长自然会有所增加。而减少支出则顾名思义就是节流,如何减少自己不必要的开支,完善支出计划也需要我们根据自己的实际情况进行调整。而投资性收入该如何增加,这其中却是大有讲究。

不同的理财方案有的可能只需几年就完成我们的小目标,而有的则可能需要花费更长的时间。而这正是安博士理财智囊团能够帮助大家的。

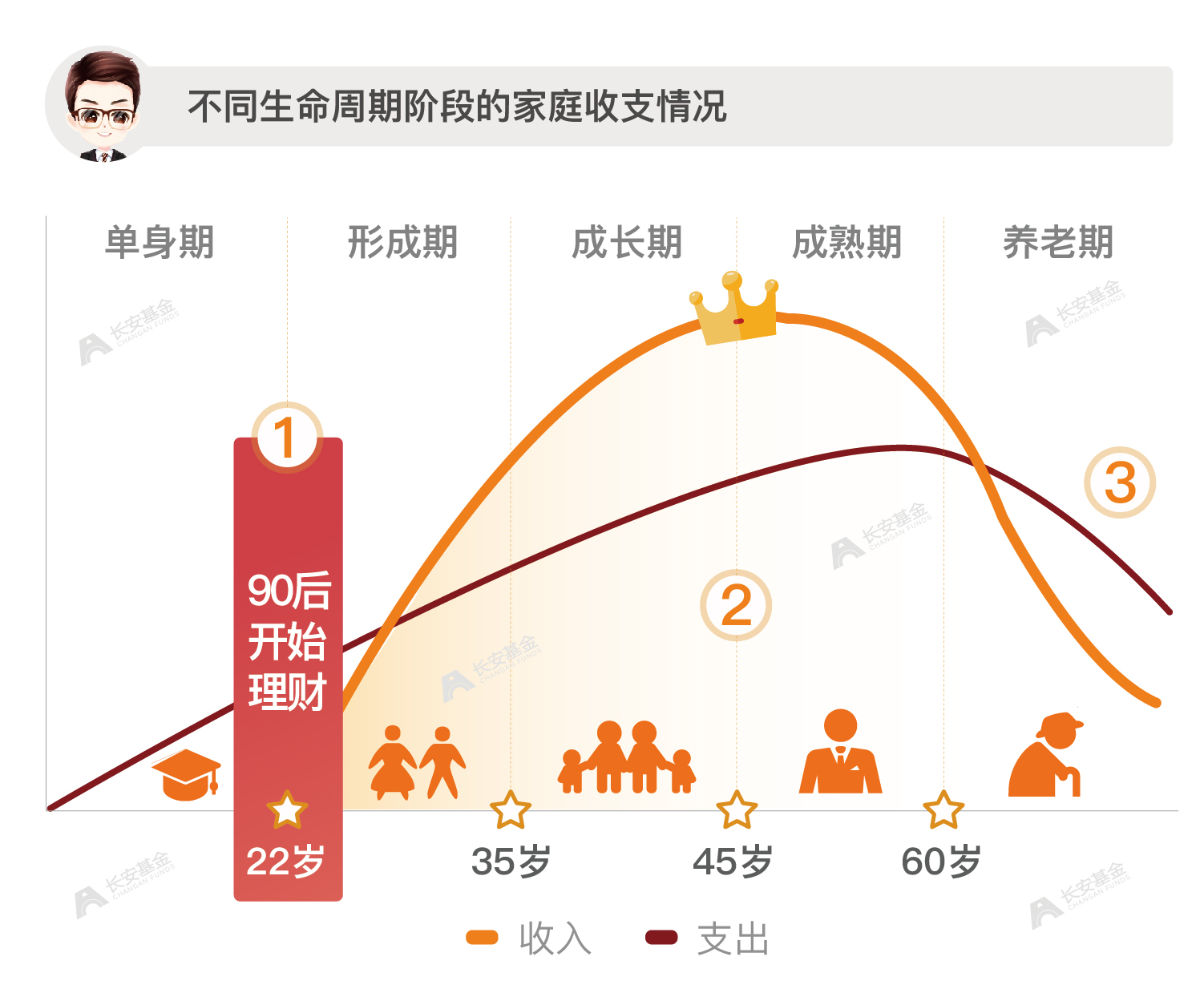

随着年龄增长想调整理财计划?

当然根据人生的不同阶段,收支情况、风险承受能力、所需负担的家庭责任这些都会出现变化,进而也会改变我们的理财需求与特征。正如上图所示,在形成期时我们的财富才刚刚开始积累,如何尽快攒到第一桶金可能是我们最关心的。而当我们进入成长期时,我们的收入可能逐步达到巅峰,但与此同时我们也将面临更多的经济压力,比如子女教育、父母养老等现实问题。而在养老期,收入逐步递减,支出则将逐渐超出收入,如何安享晚安就是最大的问题了。

正因为所面临的理财需求不同,理财计划也绝对不会是一成不变的,而是会根据实际情况进行动态调整。如何根据不同的生命周期阶段再结合个人实际情况调整理财计划,这也是安博士理财智囊团能为大家答疑解惑的。

从下周开始,我们将开设一档新栏目“安博士理财智囊团”,给您的理财计划做个体检,为您解答理财时所碰到的各种问题,给您量身打造专属您的理财计划。我们已事先收集了四个具有代表性的90后案例,会在之后一一为大家呈现,敬请期待。

案例一:互联网巨头程序员

案例二:小城市事业单位职工

案例三:大城市普通企业上班族

案例四:小城市商城导购员

为什么我要提到尽快?

一是因为优秀的基金经理的挑选,需要花费时间,要跟踪,要比较,要花时间用小仓位试水,等完全了解了他,才会愿意信任他,并且重仓他。

二是因为,复利的威力实在太大了,之前我的朋友@萌萌的猪猪侠 说过,一个20岁的人和一个30岁的人同时开始做投资,30岁的人月投入的金额比20岁的人多很多,但是等到60岁的时候,20岁的人的投资总额加收益却比30岁的...

为什么我要提到尽快?

一是因为优秀的基金经理的挑选,需要花费时间,要跟踪,要比较,要花时间用小仓位试水,等完全了解了他,才会愿意信任他,并且重仓他。

二是因为,复利的威力实在太大了,之前我的朋友@萌萌的猪猪侠 说过,一个20岁的人和一个30岁的人同时开始做投资,30岁的人月投入的金额比20岁的人多很多,但是等到60岁的时候,20岁的人的投资总额加收益却比30岁的...