对于军工板块,过去最大的印象就是主题炒作,就是每当国际局势紧张之时,就会被市场炒作一段时间,然后又是 “从那里来再回到那里去”,没有太多的持续性。

但是,当前市场的认知已发生改变。军工板块已经不再是一阵风似的主题炒作了,而是有着相对较好持续性的价值投资,这背后最重要的原因,就在于行业的业绩能得到持续的兑现,投资者认可了军工板块的价值。

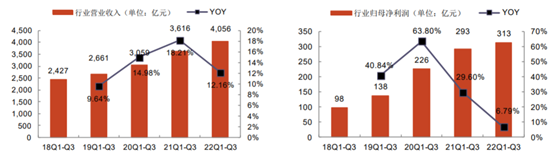

2018年前三季度,军工行业的营收为2427亿元,至2022年前三季度,军工行业的总营收达到了4056亿元,几乎实现了翻番,增速非常的快,很好的反映了军工行业背后的投资价值。

我们都知道,今年以来由于疫情和经济下滑的原因,很多企业的业绩增速并不理想,甚至是出现了下滑的情形,但是军工行业依然保持了较高的增速,营收和净利润均双双保持了较高的正增长。2022前三季度国防军工行业130家上市公司共实现营业收入4056亿元,同比增长12.16%。

最近这几年,军工行业的业绩之所以这么稳定的增长,主要是由行业的特性决定的。与其他行业不同,军工行业有着很强的计划性和经营韧性,需求主要来源于国防费用,所以受疫情、通胀等影响较小,业绩增长的确定性较高。

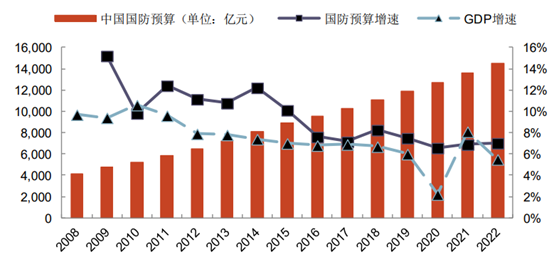

为了维护国家安全,同时叠加军队现代化进程,最近几年我国的国防投入均保持了较高的增速,且国防预算的增速明显高于GDP增速。在2022年,我国的国防军费预算为14504.5亿元,同比增长7.1%,比去年还要高0.3个百分点,是2019年以来增速首次突破7%,这也很好的体现了国家对于国防事业的支持。

虽然近几年国防开支的增速保持在高位,但与美国等国家相比,增速仍然相对较低,且为进一步增强国家防御的能力,未来我国的国防费总体保持与国家经济和财政支出同步适度协调增长,将随GDP增长呈持续稳定增长趋势。

实际上,在估值这一方面,虽然从4月到8月,军工板块又一轮明显的大幅反弹的,但是随后跟随市场一起震荡下跌,当前的估值并不是很高,仍处在较低的位置,是性价比相对较高的行业。 目前,中证国防的动态市盈率(PE-TTM)仅为46.92倍,位于近五年以来的24.79%的百分位水平,估值较低。

综合来看,在未来几年,在增强国防实力和百年建军的牵引下,国防费用的投入仍将保持较高的增速,军工行业未来的业绩增速是有着较高的确定性的,再加上板块仍处于相对较低的估值,投资性价比较高,而且目前市场对此的认可度是比较高的。

不过,相对于其他行业来说,军工个股的投资难度是比较高的。一是,军工行业的宽度较高,有着众多的细分行业,而且每一个行业的门槛都比较高;二是,由于行业的特殊性,企业的信息比较难获取。

对于大部分投资者来说,最好的方式就是通过相关的军工主题基金去投资,比如说汇添富新睿精选混合A(代码:001816),就是投资军工行业比较好的选择。

从这只基金重仓的前十大成份股来看,基本都是与军工行业相关的个股,且主要是集中于航天产业链上,比如说中航沈飞、航天电器、中航重机和中航光电等,这些公司的业务主要就是围绕航空航天展开的,也是未来业绩相对确定性较高的细分领域。

从某种程度上来说,汇添富新睿精选混合A的特性是非常鲜明的,主要投资的就是军工行业,定位也是非常的清晰,就是围绕军工行业去布局,因此基金经理董超也同时获得了 “军工小王子”的称号。

之所以如此的钟爱军工板块,董超在三季报中给出了自己的解释,他认为军工行业商业模式具备较大的差异性和优势,已经具备了长期投资价值,而且给出了三个理由:

一是,军工需求增长长期可持续、可见性高。军费规划长期增长且有较高计划性;二是,军工行业由于特殊的技术、行政、供应链配套关系的壁垒,带来极好的竞争格局,“内卷”压力最小;三是,军工是内循环产业,需求和供给都在国内,不受全球贸易政策及经济周期影响;

在具体的投资方向上,董超看好航空航天及发动机产业链、军工信息化和军工国企改革这几个细分领域,他认为未来可能有着较好的表现。因此,在基金的持仓中,这几个行业也是他重点布局的领域。

#宝藏基测评#