#宝藏基测评#

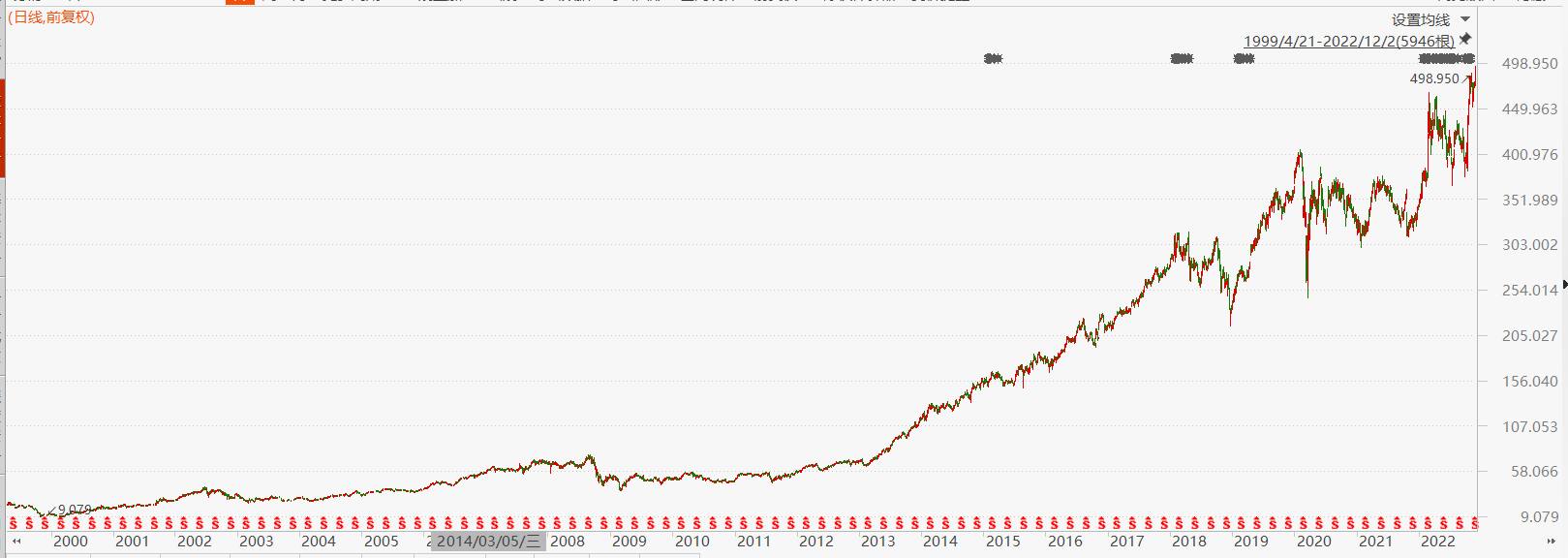

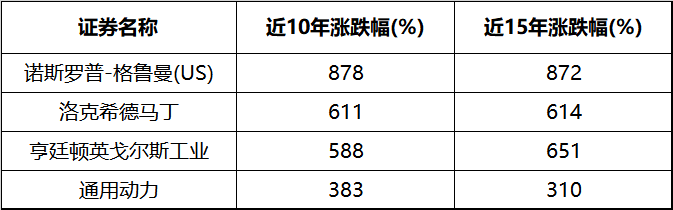

消费和医药,在全球股市中都是牛股辈出的行业,这个大家都有共识。但是在美股,军工股同样是牛股辈出,比如洛克希德马丁(航空、导弹和火控等)、诺斯罗普-格鲁曼(航空系统,防御系统等)、亨廷顿英戈尔斯(航母、潜艇等)、通用动力(陆地作战车辆、武器系统等),近10年分别大涨611%、878%、588%、383%。

图:美股洛克希德马丁日K线走势图

来源:Choice,截止2022/12/2

而在A股,军工股给人的印象是走势较为波折,行情大多是基于“题材”、“事件”,经常出现大涨大跌,上涨过程比较急促,很难把握。可是最近这两年,机构对军工的看好声音比较密集,中证军工指数也自2019年至今上涨了83%,公募基金也在不断增持,比如被人称为“军工小超人”的董超管理的汇添富新睿精选混合(A类001816,C类002164)前十大重仓股全换成了军工股,那么A股军工股为什么“被众人看不穿”?是否也有长期走牛的可能?下面来分析分析。

图:中证军工指数日K线走势

来源:Choice

一、A股军工股能否开启长牛之路?

1、中国进入重点提升科技和军事实力阶段

一个国家的发展进程基本是沿着经济崛起、科技崛起,军事崛起,金融崛起,文化崛起的路径。目前中国的经济实力已经位居第二,所以科技和军事实力将逐步进入大幅提升的阶段,较低水平的国家防务消费时代无法满足发展需求,军工行业将成为重点发展领域,军工股的投资也进入2.0时代。

来源:华西证券

2、军工企业的业绩兑现变得稳定且可持续

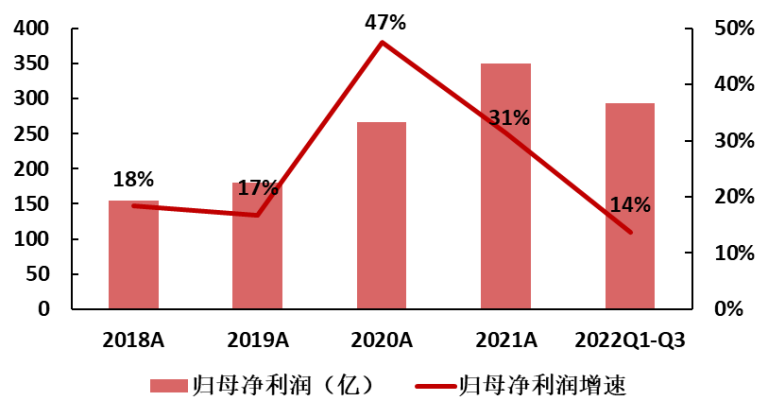

2022年前三季度,81家国防军工上市公司整体营收为2715亿元,同比增长13%;归母净利润为293亿元,同比增长14%。背后支撑的因素是武器装备列装节奏加快,很多军工企业的业绩兑现逐渐变的稳定且可持续。尤其是在今年这样的经济环境中,军工企业依然能获得这样的业绩,实属不易,既说明自身业绩的稳定,也说明相较于其他行业受宏观经济影响较小,具有一定的独立性。

图:2022年1至3季度军工板块归母净利同比增长14%

来源:Wind,浙商证券,剔除民营企业为主的船舶公司

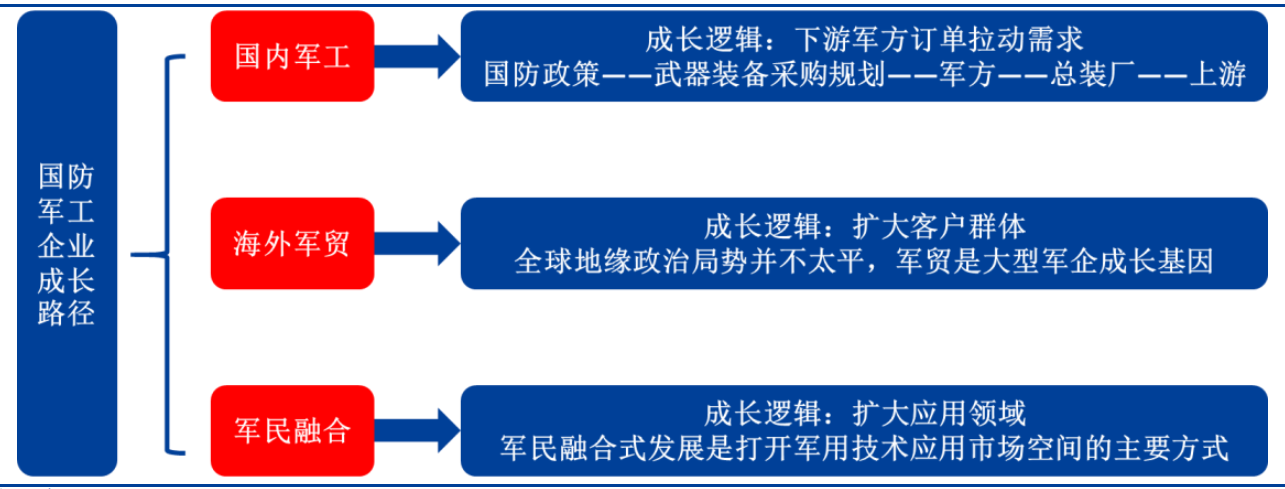

3、军工企业未来的成长来自三个路径

国内军费规划长期增长且有较高计划性,军工需求增长长期可持续、可见性高。十四五规划明确提出科技强军,2027年要实现建军百年目标,2022年国防预算同比增长7.1%,是从2019年以来增幅首次突破7%。

中国的军工产品国产化程度高,供应体系不断完善,只有少部分领域(元器件、芯片等)需要尽快实现进口替代。因此军工在保内需、促进军民融合的同时,海外军贸的扩展空间很大。

来源:国盛证券

4、估值处于历史低位,有性价比优势

军工板块在成长性逐渐凸显的同时,却仍处于历史估值低位,相较于很多行业有较高的性价比。截止12月2日,中证军工指数市盈率为54.23,处于2013年12月以来的9.83%分位。市净率为3.18,位于37.76%百分位。

2020年以来军工板块投资逻辑已经变成了围绕基本面兑现的逻辑,行情可持续性和空间都在逐渐打开,公募基金持续加仓,持仓占比数据屡创新高,比如汇添富新睿精选就在三季度将前十大重仓股全部更换为军工股,紧盯进入全新时代的军工板块的投资机会。

二、拒绝和市场一起下跌的军工主题基金

汇添富新睿精选立于2016年,至今有6年左右的时间,从6个月以上的各阶段业绩来看,表现都强于沪深300指数,尤其是今年以来的业绩比较坚挺,在沪深300下跌21.65%的情况下,基金仅微跌1.66%,跑赢沪深300指数20%。

来源:Choice

汇添富新睿精选今年8月由董超接手管理,经过较大的仓位调整后,目前基金主要持仓是军工板块。从前十大重仓股来看,有七只是国防军工行业的股票,其余三只紫光国微、抚顺特钢、广电计量虽然属于其他行业,但是产品或者项目建设都与军工产品生产有较为密切的关系,所以这只基金现在是比较纯正的军工主题基金。

来源:Choice

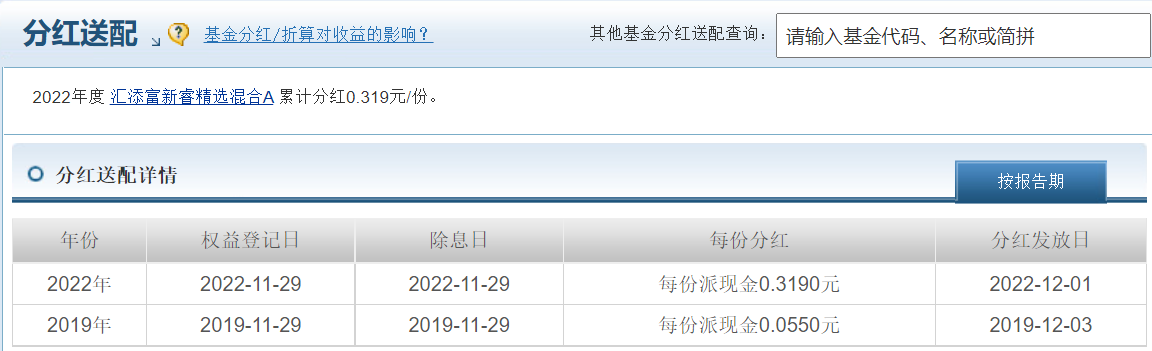

在11月29日,该基金进行了大手笔的分红,基金分红是指将收益的一部分以现金方式派发给基金投资人,能够分红,说明基金具有较多的正收益,体现基金运行较为稳健。对投资着来说,现金分红可以让投资者无需赎回费就能实现落袋为安。

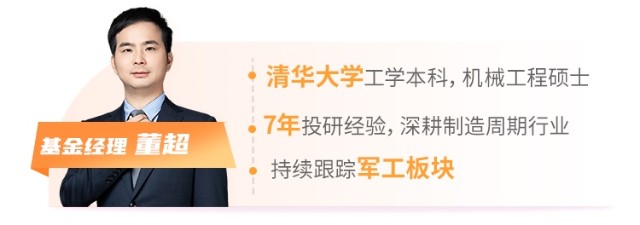

汇添富新睿精选的现任基金经理董超,是制造业领域的资深选手,过往在新能源车、光伏、半导体、军工等制造业相关领域挖掘出了很多牛股,管理的基金获得了不错的业绩,下面就来给大家介绍一下。

三、用周期的思路来挖掘军工股

董超毕业于清华大学,工学本科,机械工程硕士,在机械制造领域进行投资可谓是具有先天的优势。2015年加入汇添富基金,从分析师、高级行业分析师成长为基金经理,已经7年多了,始终专注在制造周期行业,尤其对军工行业有较深理解和研究积累。

1、用周期思维,长期深耕制造业

董超是制造业投研出身,多年来已经围绕制造业行业特点、上中下游产业链、商业模式多样性、周期特点等方面,形成了一套比较完善的投资方法论。

在做研究员的时候看过煤炭、钢铁这样的纯周期行业,认为投资要敬畏周期的力量,根据制造业的周期性波动进行投资。不过董超关注的是制造业中长期的周期,因为制造业的投资机会和所处的时代背景、产业大趋势息息相关,比如当前国产替代是主旋律,科技强军也是大势所趋,都是中长期的布局投资机会。

2、对周期相对独立的军工研究深入

董超在行业层面,坚持“万物皆周期”,理清产业繁荣和萧条的阶段,在周期底部抓住买入时机,用比较好的价格去买其中的优质公司。

按照产业驱动力,董超把制造业大致划分为三类公司:第一类是宏观驱动的强周期行业,包括大宗商品、海运等。第二类是周期成长类行业,和宏观经济有一定关联性,中长期看也有一定的成长性,包括工程机械、化工等领域;第三类是相对独立的产业链条,受宏观经济影响较小,比如军工目前正处于稳健上行的发展周期中,先进武器装备的持续列装、国产替代以及国企改革这几重驱动力会持续存在,这也是董超特别关注军工板块投资机会的重要原因。

董超又会把每个产业根据环节进一步分为:整机、零部件、材料、设备四个环节,会根据不同环节的特征来展开研究和投资。比如零部件环节(如军工电子),可延展性和可复制性比较强,通常能建立比较强的护城河,面向所有的下游客户,业务的稳定性好;整机(如直升机、战机等)更像消费品,是整个产业的最下游,主要靠一两个大单品驱动,产品周期比较明显;上游原材料环节多是化工品,量价波动大,盈利弹性非常大;而设备的天花板相对较低。

国内的军工具备比较完整的产业链条,业务相关的上市企业数量超过百只,给了董超足够的发挥空间。他在军工产业中重点关注三条主线。第一个方向是航空航天及发动机产业链,是潜力比较大的一个方向;第二个方向是军工信息化,存在一定的国产替代需求,围绕信息化的各种高端的电力元器件、芯片的整个需求增长会快于整个行业。第三个方向是军工行业的国企改革,会有体制机制改革、激励机制的变化,预计会带来比较大的一个提质增效进行改善的动力。

3、在周期底部左侧布局低估值军工股

董超比较关注那些在产业链上占据了关键位置,已经形成明显护城河、对上下游有较强议价能力的公司,往往这类公司会伴随着产业发展创造出持续、确定的高增长。

操作上,偏好逆向布局,在优秀企业处在经营周期低谷的时候进行逆向布局,这样能以安全边际较高的估值买商业模式好、稳定性强的优质企业。因为细分领域有代表性的龙头企业,具备稳固的竞争优势,即使企业短时间或者阶段性遭遇困境,但是没有被颠覆的风险。还有就是公司本身具备较强的内生成长性,包括市场份额提升、产品线扩张、成本优势扩大等,也能够穿越周期。现在他之所以非常关注军工板块,就是因为处于估值低位,并且稳定的成长性正逐渐显现,用逆向投资方法有望取得的效果往往可能很好。

董超会正是由于制造业的产业链很长,不同环节对应的经营周期不同,董超总是能找到逆向布局好公司的机会。曾在军工股中发现了一只具备困境反转能力的公司,公司主营航空发动机核心材料,商业模式和稳定性都非常好,在行业中具有一定的垄断地位,整个行业也处在非常强劲的上行周期。于是进行了重仓持有,收获颇丰。

图:汇添富新睿精选前十大重仓股

来源:Wind,权重截止3季度,涨跌幅截止2022/12/2

四、总结

从目前看未来,军工企业已经逐渐成为比较稳定的行业,很多军工企业的业绩兑现度和稳定性越来越好,短期的波动不要太过担心。准备考虑投资的时候,可以考虑用分批买入或者定投的方式参与,避免择时的困扰。

在基金选择上,上面介绍的董超在制造业深耕多年,对军工的周期性、成长性认识深刻,投资策略成熟,管理的汇添富新睿精选混合(A类001816,C类002164)目前重仓军工股,是一只比较纯正的军工基金,感兴趣的投资者可以关注一下。

免责声明:基金有风险,过往业绩不预示未来表现,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议,所有内容亦不可用作法律证据!(封面图等均为花瓣共享免费使用图片)。

#下周A股怎么走?##2022年最后一个月 你选择进攻还是防守?##12月你看好哪条投资主线?##11月投资复盘 你的战绩如何?#

$汇添富新睿精选混合A$ $汇添富新睿精选混合C$ $振华科技(SZ000733)$ $紫光国微(SZ002049)$

幸福时刻到了

幸福时刻到了