#宝藏基测评#

近10来年,我们的国防建设迎来了高速发展期,成果频出,一件件大国重器横空出世,歼20、运20、预警机、航空母舰、万吨级大驱055、各个型号的新一代航空航天器及先进导弹等,令我们的国防实力突飞猛进,军工行业正处于大发展的黄金机遇期,如何来把握住这场军工盛宴呢?

今天给小伙伴们深度测试一款宝藏基:汇添富新睿精选混合A (代码:001816),分别从历史业绩表现、基金经理水平、持仓组合、军工行业投资逻辑及发展前景等几个方面进行全面深入的解析,以实事求是的态度,进行真实客观的分析,为大家投资决策提供有价值、有意义的参考。

在我这里,你看到的永远都是客观理性的投资理念、科学合理的投资规划,以及专业深入的精彩分析,没有夸夸其谈、夸大其词,只有真诚与真实。

一、基本情况

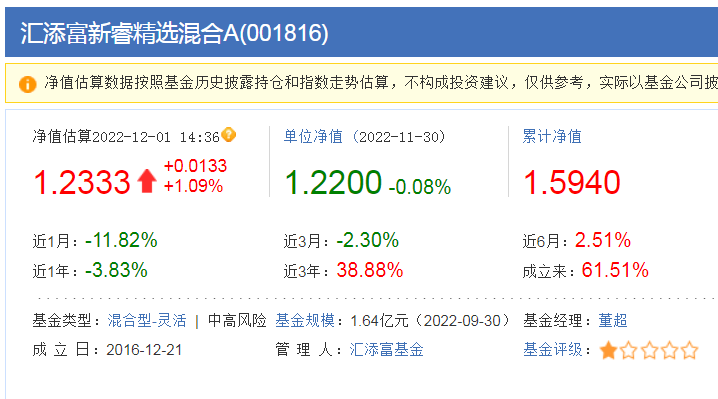

汇添富新睿精选混合A,成立于2016年12月,基金规模为1.64亿元。先后换了多个基金经理,现任基金经理为董超,于2022年8月29日任职。

董超任职后,该基金投资组合进行了全面调整,由债券为主,转型到以军工为主。

二、军工行业投资逻辑

一只基金有没有好的投资价值,主要取决于它所配置的行业与个股有没有过硬的投资逻辑与良好的发展前景。军工行业投资逻辑主要有四点:

(一)不受经济形势影响,由国防建设需求推动。军工是一个很特殊的行业,它的发展受经济形势影响有限,主要由国防建设需求推动。

在全球经济衰退、市场需求萎缩的背景下,众多行业进入下行态势,军工是为数不多能够逆流而上的行业,更显得尤为可贵。

(二)不受国际贸易争端影响,主要在国内军地循环。军工市场主要在国内军地间循环,不受外围贸易政策影响。美国挑起的逆全球化事端,对军工几乎毫无影响。

军工产品虽然也有一定出口量,但出口对象基本上都是“队友”,产生贸易摩擦的概率比较低。

(三)行业景气度高,业绩稳健增长。 从三季报数据来看,航空板块共有46只个股,除了4只次新股,42只个股中有37只营业收入录得同比净增长,有29只实现了净利润同比净增长。可见,军工航空行业景气度良好,并呈现出逆周期增长的特征。

2022 年前三季度军工板块上市公司共实现营收3413.41亿元,同比增长10.93%;

第三季度,共计实现营收1193.85亿元,同比增长8.54%。

22Q1-Q3共计实现归母净利润248.44亿元,同比增长40.96%;

Q3单季度归母净利润为82.21亿元,同比增长43.15%。

从前三季度营收数据来看,行业进入提质增量发展期,净利润增速远远高于营业收入,说明行业发展质量有明显提高,导致盈利能力大大提升。

(四)军工行业投资重点在航空航天、央企改革、军工电子三大细分赛道。航空航天一直是军工行业的主赛道,既是军事斗争要争夺的战略制高点,也是科学发展上的技术制高点。

三年央企改革进入加速阶段,军工集团改革也是重点之一。中航工业集团2021年末资产证券化率达到87.32%。航天科技集团(21.87%)、中电科集团(31.05%)和兵器工业集团(30.68%)等集团资产证券化率还处于比较低的水平,有很大提升空间,重组合并、注入优质资产等有丰富想象空间。

综上所述,军工行业景气度高、稳定性强,受外部影响小,有较高的确定性。

三、军工行业发展前景

(一)国防战略地位突出,为行业发展奠定坚实基础

没有强大的国防,何来国家的长治久安?国家对国防建设一直高度重视。“十四五”规划明确提出加强国防与军队现代化,实现富国和强军相统一。“二十大”明确提出实现建军一百年奋斗目标,开创国防和军队现代化新局面。

(二)军费持续增长,为行业发展提供源动力

2021年中国军费预算为1.35万亿元,同比增速为6.89%;

2022年中国国防支出预算达到1.48万亿元,净增1300亿元,比上年预算增长7.02%。

军费投入持续增长,不断促进军工行业蓬勃发展。

(三)军费有巨大提升空间,提高行业发展上限

2021年中国军费实际支出,只占当年GDP的1.27%,远低于俄罗斯的 4.1%,美国的 3.5%,比印度的 2.7%也低了一倍多。

中国军费占GDP的比重长期保持在2%以下,世界平均为2.2%,跟世界主要的军事大国相比仍有很大提升空间,军行业远未到天花板。

(四)国际局势风起云涌,更凸显国防的重要性

国际并不太平,霸权主义和强权政治仍在横行,必须要有强大的国防才能保障我们的社会主义发展成果。

经过上述分析,我们可以清楚的知道军工行业的基本面与发展前景是非常优秀的,中长线投资逻辑过硬。

下面,咱们再深入分析一下本文测评的汇添富新睿精选混合A,是否契合了军工的投资逻辑,能否在众多同类基金中脱颖而出 。

四、资产配置

1.行业属性

在董超任职前,该基金是以债券投资为主、股票投资为辅的稳健型基金。董超任职后,对投资组合进行大换血,变成以股票投资为主的进攻型基金,股票占比近95%,行业配置全面转型到军工。

2.重仓股行业分布

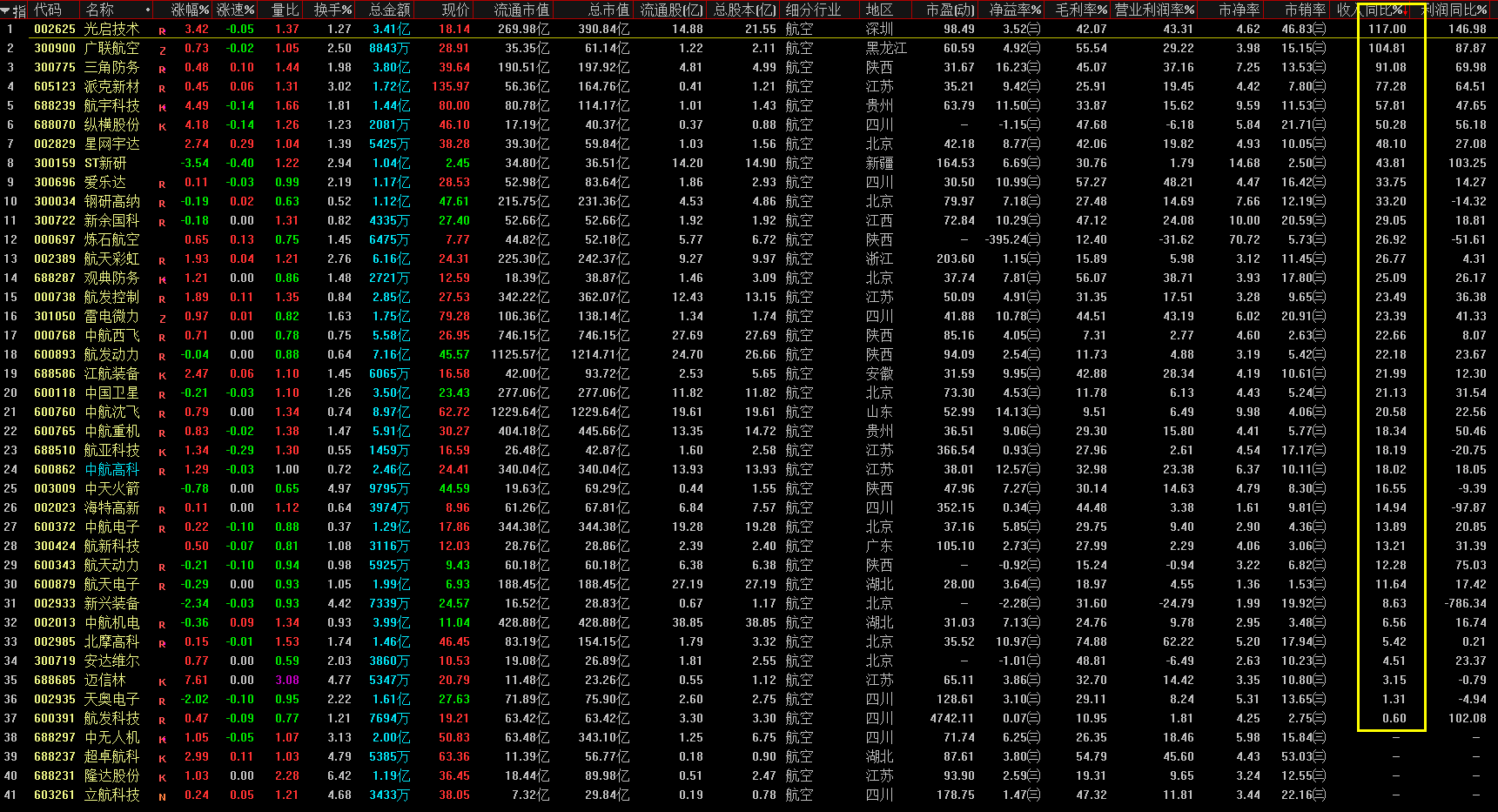

前10大重仓股仓位占比63.56%,比较集中,基金净值受10大重仓涨跌影响较大。

从行业分布来看,主要为军工装备及军工电子两大类,制造业属性比较明显,占比83.22%。

从控股股东来看,以国资控股为主,中航系(中航重机、中航光电、中航沈飞、中航机电)公司有4家,航天系(航天电器)1家,加上振华科技(中国电子信息产业集团有限公司),这6家公司控股股东均为国资委,自带央企改革概念。

从前10大重仓股来看,符合军工投资逻辑的行业分布。

3.重仓股基本面分析

市盈率:航空板块(属于军工概念)市盈率为61,前10重仓股市盈率有8只小于航空板块,明显低于行业平均。

市盈率:航空板块(属于军工概念)市盈率为61,前10重仓股市盈率有8只小于航空板块,明显低于行业平均。

净资产收益率:表现非常出色,前三季度大于7%的有8只,预计有5只全年净资产收益率能大于15%,只有广电计量和抚顺特钢表现较差。

营业收入:前三季度10只股均同比增长,增速超过10%的有8只,超过20%的有6只;

净利润:前三季度,9只股同比增长,增速超过10%的有9只,有6只增速超过40%。

在经济下行形势下,这10只股的业绩表现非常出色,有9只股营业收入与净利润双增,有8只保持两位数的增速,尤其是净利润增速非常靓丽,说明董超经理十分重视上市公司基本面,这样能很好的避免“踩雷”。

五、业绩表现

董超经理任职3个月,该基金自董经理任职后转型军工,以往的业绩对于该基金来讲已经没有任何参考意义。

董超经理任职3个月,该基金自董经理任职后转型军工,以往的业绩对于该基金来讲已经没有任何参考意义。

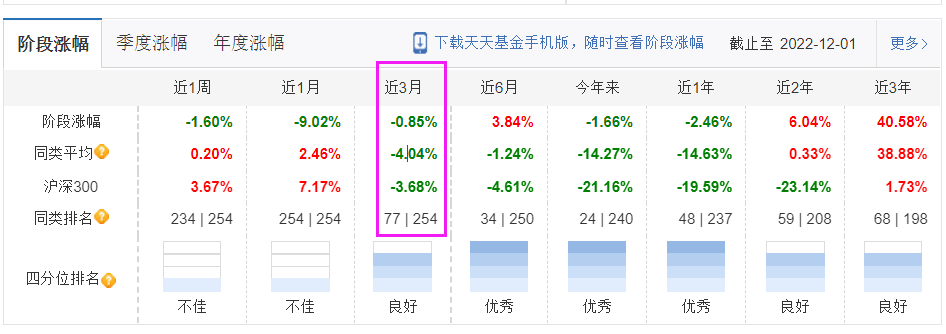

从董超经理任职这3个月的情况来看,表现要优于同类平均及沪深300,在254只同类基金排名中为第77名,中等靠前水平。

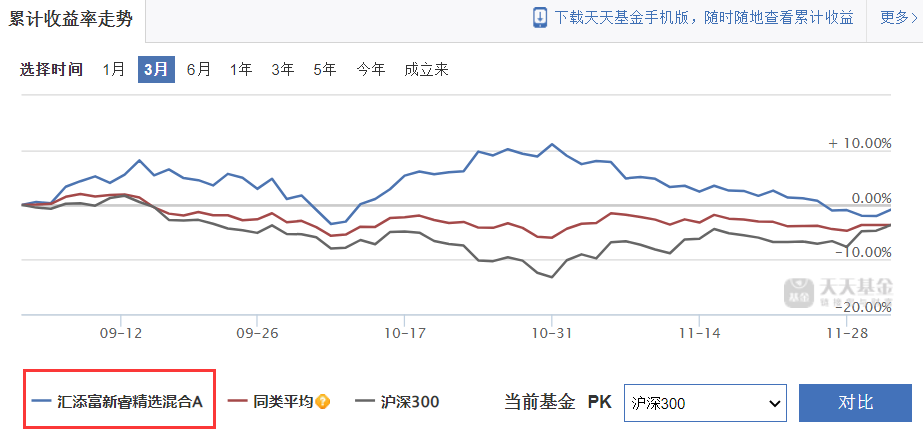

从收益曲线来看,10月份该基金表现明显强于同类产品和沪深300,10月份同类产品普遍调整,沪深300大跌,它则逆势上涨。

11月份军工概念不是市场热点,该基金也表现较为平淡,转入调整。

整体来看,该基金转型军工后表现优于同类平均,属于中等偏上水平。

基金表现与基金经理投资水平、配置行业、市场环境、形势局势、行情特点等紧密相关,需要在较长的投资周期中衡量它到底是否优秀,3个月的时间还是太短,并不能说明太多问题。

因此,研究这只基金投资组合及行业基本面比看以往业绩更靠谱,大家好好看一看本文关于军工行业投资逻辑及发展前景的分析,更有参考意义。

六、基金经理

董超经理为清华大学机械工程硕士,2015年7月至2020年6月任汇添富基金公司研究员。2020年6月29日担任汇添富逆向投资混合型证券投资基金基金经理。

2021年1月11日起担任汇添富智能制造股票型证券投资基金基金经理。

现任汇添富新睿精选灵活配置混合型证券投资基金基金经理。

7年多的证券从业经验,2 年多公募基金管理经验,现管理10只产品,规模51.68亿元。

从天天的数据来看,董经理择时能力突出,收益率很不错。其管理的汇添富逆向投资混合A在任职2年多的时间,回报达50.37%,十分难得。要知道在2020.6.29至今这期间,很多基金都是负收益。

制造业是董超经理的老本行,大学深造的专业就是制造业,深耕多年,形成了一套成熟的投资体系。即:

制造业是董超经理的老本行,大学深造的专业就是制造业,深耕多年,形成了一套成熟的投资体系。即:

以产业研究为基础,把不同的制造业产业链根据驱动力划分,优选出商业模式好、护城河深的企业。

对公司所处行业的经营周期进行判断,在行业周期底部、甚至整个行业都处在亏损阶段的时候,进行适当的逆向布局。

用一句话来总结,董超经理投资的精髓在于:基本面与行业周期想结合,以更高的安全边际及投资性价比,获取理想回报。

对于董超经理的投资理念我是非常认同的,离开了行业周期及安全边际,妄谈投资纯属浪费感情。没有优秀的基本面及可靠的安全边际与行业周期共振,就没有上佳的投资布局机会。

七、投资策略

军工的投资逻辑已经发生了本质的改变,由以往的题材概念炒作转向业绩说话。

于是,军工板块的上涨也将由题材驱动转向业绩驱动。因此,我们在做投资策略时就要重视基本面研究。经过前面的深入分析,我们知道军工的发展前景良好,成长性没问题,剩下的就是估值及位置高低问题了。

从中证军工指数来看,整个军工板块位置并不高。2019年开始的一轮上涨累积涨幅并不大,没有炒出泡沫。当前军工板块估值大致处于5年来14%分位,有较好的估值优势。

从中证军工指数来看,整个军工板块位置并不高。2019年开始的一轮上涨累积涨幅并不大,没有炒出泡沫。当前军工板块估值大致处于5年来14%分位,有较好的估值优势。

但作为投资布局来讲,需要科学合理的投资策略。不能说到好就一股脑的满仓杀入,这是我不赞成的,太激进,难以承受短线波动。

我的投资策略:在具备一定估值优势时,根据风险系数确定投入仓位多少,以此做为底仓持有,而后进行长期定投。如果后市跌到了我所预判的杀跌底线,继续加大投入比重。这样的策略可以保证立于不败之地,把主动权牢牢掌握在自己手中,不至于因一次性重仓后出现大跌,导致全军覆没。

投资是一场长跑比赛,不谁最开始跑得快就一定能获得冠军,最终跑到终点,才能笑到最后。

坚持深度原创,坚持独立思考,坚持为爱粉们奉献真实客观、富有价值的内容和观点,还请大家顺手点个赞哦。

$汇添富新睿精选混合A(OTCFUND001816)$