#宝藏基测评#转型军工基金,乘势科技强军硬逻辑

- 基金概览

汇添富新睿精选混合A(基金代码:001816),历史走势表现优异,净值稳步上升,经历了大盘的牛熊震荡却始终保持较低的回撤,大幅跑赢沪深300指数。

该基金现由董超管理,三季度持仓转换为军工风格,成为了投资军工行业的利器。

清华大学工学本科毕业的董超,2015年加入汇添富基金,从分析师做起,7年来一直专注在制造业研究及投资,现在是汇添富制造周期组的组长。

董超看好军工行业且研究深入,作为机械工程硕士的他对军工行业无疑有自身的深刻理解,同时他筛选公司眼光独到,投资风格稳健。

- 持仓分析

首先可以看到,该基金在军工领域的投资非常全面,无论是机械配件和设备还是电子元件和仪器,从终端一直到原材料,产业纵深都有布局。

董超经理曾经在对话中,提到军工有几个方向是比较值得关注的。

董超经理曾经在对话中,提到军工有几个方向是比较值得关注的。

一方面是航空航天及发动机产业链,这个板块的景气度高,爆发性比较强。

其次是军工信息化方向,包括军工模拟芯片、数字芯片、高端元器件等,受益于产业升级增长较快,也受益自主可控需求带来的国产化率提升。

第三个会关注国企改革带来的效益提升。

而从持仓股中可以看出,董经理在管理基金时落实了他的投资思路和理念。

前十大重仓股中,中航系、航天系占据一半,中航光电、中航机电、航天电器涉及连接器、仪器仪表、设备及系统等,而振华科技与紫光国微都属于芯片半导体、电子元件、电路类型。并且,这些持仓中大多为国资控股,能够享受国企改革带来的效益提升。

- 前景分析

董超经理曾说,军工板块四季度大概率会延续一个相对稳定的增长。核心的领域,比如航空航天,可能还会维持着25%-30%的增速。军工电子增速可能会更快。

因此,我想着重分析一下军工电子的投资逻辑。

军工的整体需求正如董经理所说,军费规划长期增长且有较高计划性,军工需求增长长期可持续、可见性高。

军工的整体供给董经理也说了,军工行业由于特殊的技术、行政及供应链配套关系的壁垒,带来了极好的竞争格局。

而军工电子在其中则别具一格,有着更为突出的前景。

世界经济都在朝着科技化、信息化、电子化的方向发展,军工也不例外。军工信息化有着极高的空间上限,因为军事早已不再是人海战术,从车辆、舰艇到无人机、导弹、雷达等一切现代战争的作战单位,都离不开电子信息技术的支持,未来持续列装先进的武器装备、高端的军械设备,必将使用大量的电子电路元件和设备。

科技强军的思想是以精英化为方向,强调单兵作战能力,信息化还有潜力普及到每一名军人身上,不只是通讯设备,甚至是所配备的枪支弹药都有望用上各类电子辅助设备,例如使用摄像进行观察辅助的拐弯步枪等。

这类电子化军械的种类和数量会越来越多,终有一天,军队会全员配备电子化的单兵作战设备,而更进一步则有正面战场的无人化作为目标,这些都以军工电子的支持为基础。

因此,军工电子潜在的增量极大,并且不仅不会因为技术升级换代被淘汰,反而会极大地受益于军事科学技术的升级,能够长盛不衰。

此外,我还需要补充一点,那就是军工电子的供应门槛也相比其他领域无不及而有过之。首先与其他领域相同的审查必不可少,其次,军工电子对性能可靠性的要求和技术门槛本就是市场上独一档的。

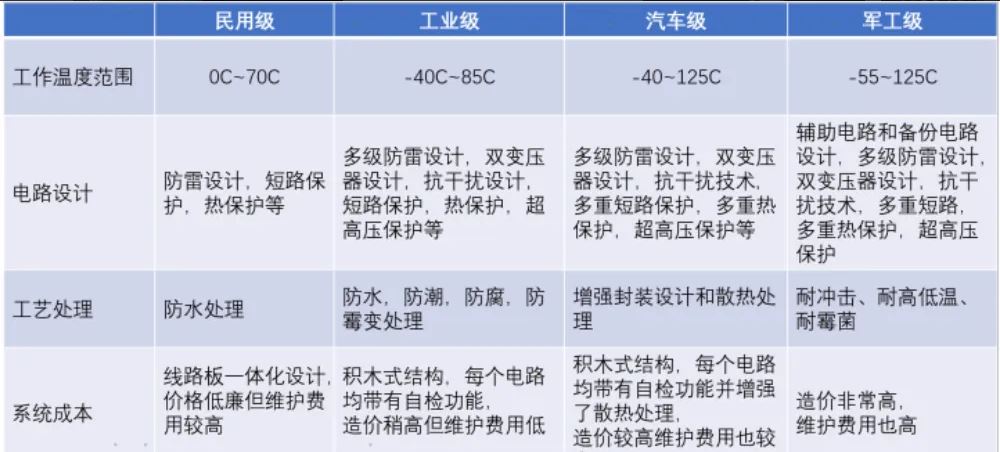

这两年车规芯片的短缺,让很多人对车规芯片的高门槛有了一个了解,而实际上芯片的技术可靠性要求和研发生产难度从低到高依次是商业级、工业级、车规级、军工级,每一类芯片对设计、应用、制造都有不同要求。

在汽车电子行业的短缺中,其难度和门槛已经有所体现,而军工级产品的门槛本就在车规级之上,哪怕同为车辆,军用车辆的使用环境也比民用更为苛刻,对适用温度要求,使用寿命、电压环境、电磁环境等的要求更为严厉。

在汽车电子行业的短缺中,其难度和门槛已经有所体现,而军工级产品的门槛本就在车规级之上,哪怕同为车辆,军用车辆的使用环境也比民用更为苛刻,对适用温度要求,使用寿命、电压环境、电磁环境等的要求更为严厉。

因此军工电子,不只具有政及供应链配套关系的壁垒,仅凭技术门槛就足以将许多厂商拒之门外,而需求却呈现高速增长的趋势,竞争格局可以说是一片光明。而本基金的持仓股振华科技、紫光国微等电子相关公司,近几年已成为市场大牛股,也用自身极佳的业绩印证了潜力无穷的前景。

- 综合测评

$汇添富新睿精选混合A$ (基金代码:001816),自成立以来,跑赢基准3倍,目前转型军工的布局全面且深入,能够成功把握军工市场长期增长的核心逻辑,且仓位配置合理,持仓股业绩优秀。

科技强军的军工投资逻辑过硬,有望享受商业模式、政策趋势以及技术升级带来的三重红利,预期长期向好,且现在位于历史低估值区,非常值得投资者关注。