机智姐发现,有时候最简单的问题反而最容易被忽略,比如最近网友问的这个“股基买股,债基买什么?”

很多小伙伴可能会觉得,那还不简单,当然是买债券啦!买债券自然不假,但是利率债、信用债、可转债……,债券品种这么多,买哪些更赚钱?哪些风险更小?如何鉴别其中的风险呢?

这其中可是有大学问的,来听机智姐讲讲吧!

什么是债券?

学术解释为:持有人可以在未来特定的时间内按照事先确定的条款获得现金流的一大类金融工具的总称。根据有违约风险高低,可分为信用债和利率债。

其实说白了,债券就是借条,上面有谁借你的钱、借了多少钱、还多少利息、什么时间还等信息,一一标注,防止彼此记不清了,也防止对方赖账。

债券品种的分类是什么?

利率债和信用债是我们最常见也是最容易混淆的两类。另外转债作为一种特殊的信用债产品,鉴于分析方法与传统信用债存在较大差异,我们将其作为单独进行分类。接下来,机智姐就带大家看看这三类债券的主要特点和区别是什么:

1、利率债

利率债其实就是债券中风险很低的国债、政策性金融债、央行票据、地方政府债等债券的统称。

利率债的发行主体是国家或者有国家信用做背书的机构(比如政策性银行),由于发行主体信用高,所以出现风险的几率较低,有国家信用作为“背书“,这就是利率债几乎不会违约的根本原因。

那是不是投资利率债一点风险都没有?稳赚不赔呢?

好像也不是,宏观经济的运行情况、流通中的货币量、通货膨胀率等都会影响其价格变动。

1、信用债

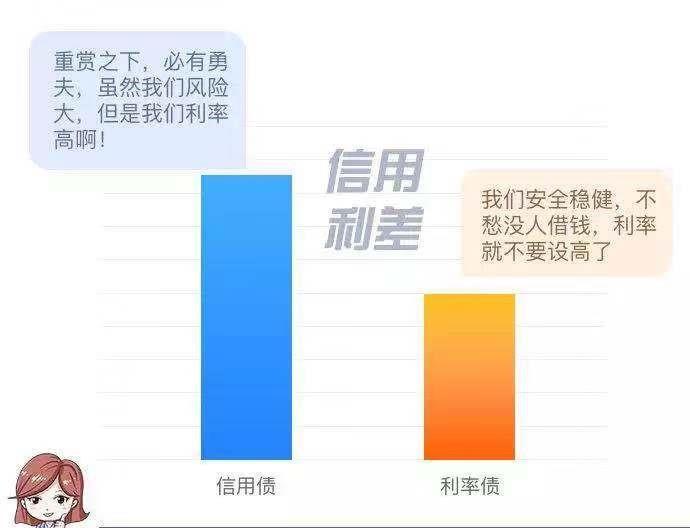

信用债简单理解就是背后没有国家信用背书的债券,很显然没有强大的“靠山”,全拼自己的“人品”,对于投资者来说,信用违约就是最大的担忧,因此需要对其在风险上进行补偿,所以价格就会高于利率债,两者之间的价格差距就是“信用利差”。

信用债是政府以外的主体(包括银行)发行的债券,主要包括公司债、企业债、城投债,还包括一些非金融企业债务融资工具,比如短融、中期票据等。

看上去包含很多,但可能大家对企业债和公司债最为眼熟,但又最分不清楚,姐就再多嘴和大家唠唠。

两者发行主体不同

企业债是有“国字号”背景的,一般是中央政府部门所属机构、国有独资企业或国有控股企业发行的债券;而公司债就只是由股份有限公司或者是有限责任公司发行的债券而已。

监管主体不同

企业债是由发改委来监管,而公司债是由证监会和证券交易所监管。

资金用途不同

企业债受限制比较多,只有政府批准的项目才能发债募集,而公司债就比较自由,只要有利于公司发展就行。

当然啦,两者都会受发行主体经营状况的影响,其他信用债也是如此,所以一旦经营不善或融资困难,资金链断裂,就会很容易出现债券违约的状况。

2、可转债

咱们最后再来看看这个极具个性的可转债。与其他债券相比,可转债兼具股性和债性,持有人可以自由选择。如果不想转换,就可以一直持有债券,直到偿还期满收取本金和利息;如果看好该公司的发展潜力,在规定期限内可以行使转换权,按照约定的转换价格将债券转换成股票,发债公司不得拒绝。

其实这是一个双赢的手段,对于持有人来说,可以自由选择,拥有更大的自主权,对于公司来讲,可转债的利率一般低于普通公司债的利率,企业发行可转债可以降低筹资成本。

对投资有什么启示?

讲了这么说,其实机智姐在帮大家了解债券属性的同时,主要目的是为大家在之后选择债基种类的时候更加便捷。

比如今年权益市场普遍下跌,有些少量配置股票的债基收益同样下滑,这种情况下,如果你想投资和股票完全无关的、更稳健的债基,要怎么选呢?

当然是首推不投资股票的纯债基金,但是可转债具有股债双重属性,其走势和股票市场息息相关,所以如果你不想和股市沾关系,就要详细看该基金的《招募说明书》,选择那些明确拒绝投资可转债的纯债基金。

从上文我们也知道,利率债风险小于信用债,信用债中企业债的风险又小于公司债,所以可以从基金公告中找到那些主要以利率债、企业债为主要投资对象的纯债基金,降低风险波动。

基金有风险,投资需谨慎,基金过往业绩不代表未来表现。