中证指数基金公司的Smart Beta指数目前有60只,按照因子分有基本面、动态、波动、高贝塔、动量、成长、价值、质量、精明等。下面分别做个介绍:

1、 基本面因子:按照5年营收、5年现金流、净资产、5年分红4个因子。目前的基本面Smart Beta有三类:

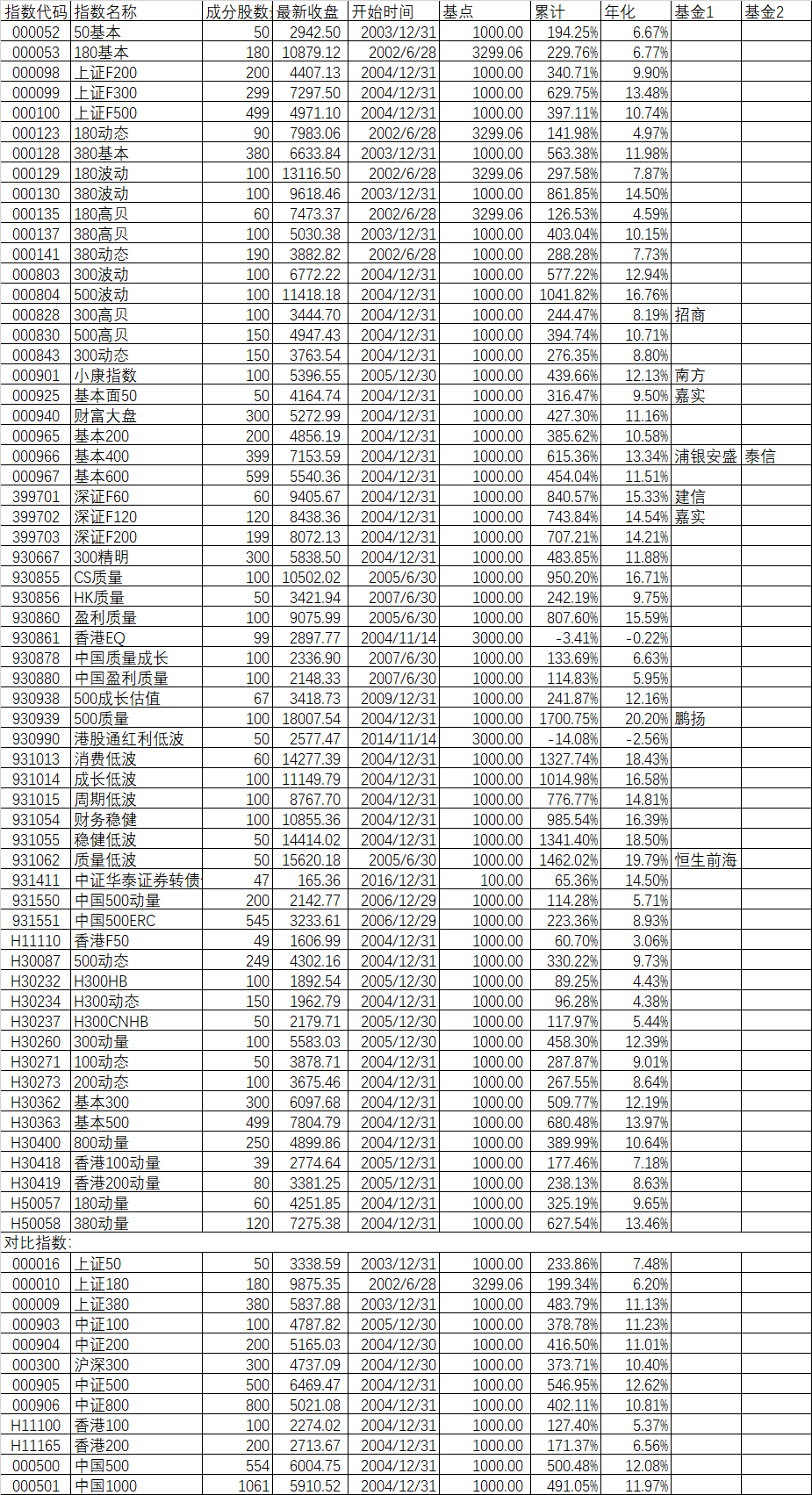

1.1、 上证50、上证180、上证380的基本面Smart Beta指数,成分股还是50、180、380,只不过按照基本面调整了权重。但从目前来看,似乎并没有什么超额收益。截止道2020年9月18日,上证50年化7.48%,50基本面年化6.67%;上证180年化6.20%,180基本面年化6.77%;上证380年化11.13%,380基本面年化11.98%,差异不是很大。50基本面、180基本面、380基本面均没有对应的基金。

1.2、 基本面50、基本面200、基本面400、基本面600,分别选取了基本面价值最大的50只、最大的200只,次大的400只,最大的600只股票。和前面的基本面指数最大的不同是跨了沪深两市市场,另外值得注意的是基本面400是基本面价值从排序201到600的400只股票组成的。累计年化最差的基本面50是9.50%,最好的基本面400是13.34%。基本面50有对应的嘉实中证基本面50基金、而基本面400则分别由浦银安盛、泰信基金对应的基金

1.3、 基本面300、基本面500,和基本面50、基本面200、基本面400、基本面600不同的是基本面300、基本面500要剔除健康分排名后30%的股票,基本面300是基本面价值分前300只股票,而基本面500是得分排序301-800的股票。从结果来看,基本面300类似基本面200,前者年化是12.19%,后者是10.58%,而基本面500类似基本面400,前者年化13.97%,后者年化13.34%。说明剔除了健康分低的股票后结果是胜过原始的。可惜这些基本面300和基本面500均没有对应的基金。

2、动态因子 对样本空间的股票,计算其敏感性得分。其中根据 52 周波动率和 36月波动率计算波动率因子,根据债务权益比、总资产/净利润、盈利可变性和现金流可变性计算质量因子,然后根据波动率因子和质量因子确定股票对应的敏感性得分。前一半股票组成动态指数,后一半股票组成稳定指数。

180动态就是选取了上证180指数敏感性得分前50%的90只股票,380动态就是选取了上证380的前50%的190只股票。300动态就是选取了沪深300的前150只股票,500动态就是选取了中证500前250只股票,H300动态就是选取了中证香港300指数的前150只股票,100动态就是选取了中证100指数的前50只股票,200动态就是选取了中证200指数的前50只股票。

但和原始指数相比,动态因子在历史上并没有体现出超额收益,比如沪深300的年化是10.40%,而300动态的年化只有8.80%;中证500的年化是12.62%,而500动态的年化只有9.73%。而且动态因子指数也没有对应的指数基金。

3、波动因子 波动因子通俗的讲就是选取相对低波动的股票。180波动、380波动、300波动、500波动是分别在上证180、上证380、沪深300、中证500指数中选取低波动前100只股票。

对比原始指数来看,情况好很多,上证180年化6.20%,180波动年化7.87%;上证380年化11.13%,380波动年化14.50%,沪深300年化10.40%,300波动年化12.94%;中证500年化12.62%,500波动年化16.76%,均有超额收益。可惜都没有对应的smart beta基金。

4、高贝塔 高贝塔通俗的说就是风险相对大。180高贝塔、380高贝塔、300高贝塔、500高贝塔分别是在上证180、上证380、沪深300、中证500中选取高贝塔排名前60、100、100、150股票。

但从指数值的比较来看,不管是180高贝塔、380高贝塔、300高贝塔、500高贝塔都不如原始指数本身和对应的低贝塔。300高贝塔有个对应的招商基金的smart beta基金。

5、动量因子 通俗的说就是追涨杀跌,其中中国500动量、300动量、800动量、香港100动量、香港200动量、180动量、380动量,分别是中国500、沪深300、中证800、香港100、香港200、上证180、上证380指数中动量排名在前面的指数。

从对比来看,中国500动量的年化是5.71%,严重跑输中国500指数本身的12.08%,但300动量、香港100动量、香港200动量、180动量、380动量均跑赢原指数约2%-4%左右。800动量基本持平。有个感觉是原始指数表现相对弱的,如香港100、香港200,动量指数容易跑赢;反之如中国500指数本来就比较强,对应的动量指数反而弱。不过这些动量因子的smart beta指数均没有对应的基金。

6、成长因子,主要考虑利润增长,

7、价值因子,主要考虑PE的高低

8、质量因子,主要考虑ROE、ROA等

9、精明因子,主要考虑A/H价差

中证smart beta指数中很多都是双因子甚至多因子,如中国质量成长,考虑了中国1000指数中质量、成长双因子;500成长估值,考虑了中证500中成长、价值双因子;成长低波,考虑了A股中低波、成长双因子。

在中证基金的60个smart beta指数中,只有300高贝塔、小康指数、基本面50、基本400、深证F60、深证F120、500质量、质量低波等8只指数有对应的9只smart beta基金,其中表现最好的500质量,年化高达20.20%。

其实在这60只smart beta指数外,还有不少也可以归纳为smart beta指数的,如红利因子,具体的如消费红利、红利质量等很多指数,在中证基金中虽然没有归纳为smart beta指数,但实际上也是一种smart beta指数,而且表现相当不错。如红利质量,历史年化高达24.44%,消费红利,历史年化高达29.20%,消费红利还有对应的方正富邦、泰达等smart beta指数基金,都是值得我们关注。

从整体来看,目前smart beta基金进入了小年,现在的大年是主动基金。但风水轮流转,一方面基金公司应该去开发贴近最近风格的更好的smart beta基金,毕竟smart beta基金有透明稳定低成本的特点。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话,95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。

点赞支持,收藏了好好研读

点赞支持,收藏了好好研读