今年初受疫情影响,股市迎来较大调整,社会生产生活一度按下暂停键。在此背景下,食品饮料板块呈现冰火两重天的景象。一方面,生活必需品在疫情期间需求不断提升,同时必需品企业积极相应国家号召,快速进行复工复产,业绩在一季度表现亮眼,成为市场的一大主线。另一方面,受疫情影响,餐饮行业几乎停摆,与春节和餐饮场景相关的白酒、啤酒等行业受累疫情,表现低迷。而随着社会的逐步复工复产,可选消费逐步恢复,业绩或将迎来改善。

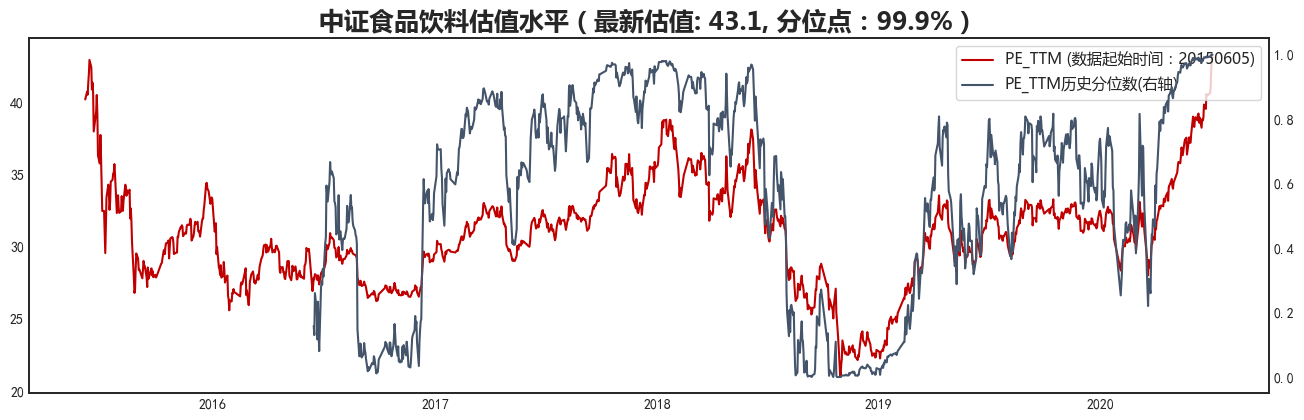

在疫情和海外风险暂时未完全褪去的背景下,资金对业绩确定性和景气改善趋势强的偏好仍强。板块的优势在疫情的背景下持续凸显,截至7月13日收盘,食品饮料板块较年初涨幅达到49.44%,位居中信行业第3,目前行业估值虽处于历史高位,但是行业景气度仍将延续向上的趋势,行业高估值或将成为未来常态。

此次疫情影响是系统性风险,疫情带来危与机,面对危机,行业内不同企业面对疫情所展现的应对措施不同,最终体现在业绩也有不同的表现,但整体表现为“强者恒强”,即业绩短暂影响不改消费升级趋势,疫情推动行业集中度的提升。

投资食品饮料要确立中长线思维。对于食品饮料的投资,绝非一次性的炒作和投机。作为普通投资者,可以选择借道天弘中证食品饮料指数C(001632)开始,把握优质消费龙头股的布局机会。

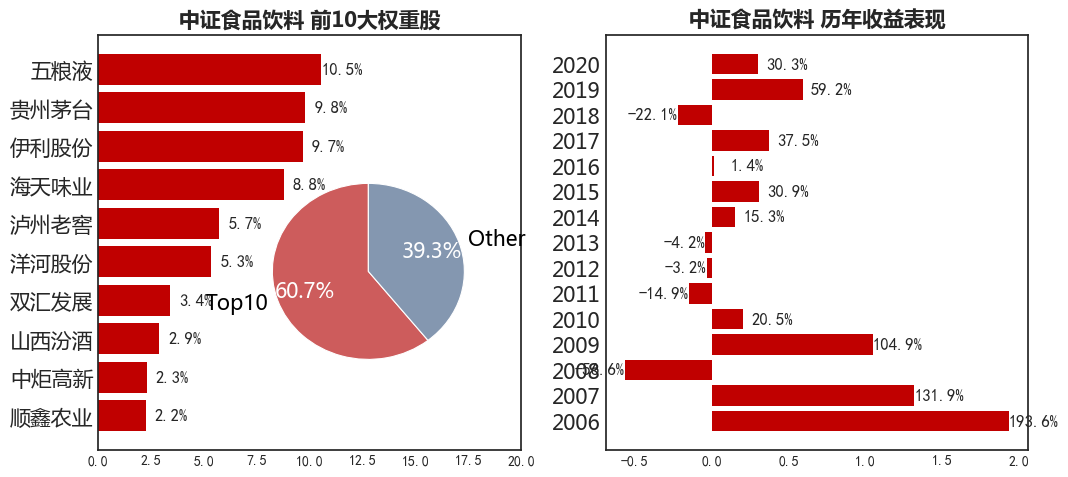

风险提示:2010-2019年中证食品饮料指数每个完整会计年度业绩:20.52%、-14.85%、-3.19%、-4.24%、15.28%、30.93%、1.42%、37.46%、22.09%、59.23%。收益率历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。 市场有风险,投资需谨慎。