今年似乎是红利基金的小年,最典型的四个红利指数:中证红利、上证红利、深证红利、标普红利,除了深证红利指数今年涨了43.09%(截止到9月30日,下同,不另外说明)外,其他3个指数今年均没有达到10%,最好的中证红利也只有9.31%,最差的标普红利今年才2.34%,对应的指数基金其实表现还好,都远远超过指数本身。

红利基金远超红利指数,主要原因还是因为分红在红利指数里是不体现的,基金选择的都是分红多的,所以远远超过指数也是非常正常的。

我们仔细看四个指数编制的规律,在细节上有很多不同,这里不展开讨论了,影响最大的其实是这四个指数的加权方法,只有深证红利是按照市值加权的,其他三只其实都是按照股息率加权的。这才是导致今年表现差异那么大的最主要原因。

我们再来看四个指数对应指数基金的最新十大持仓,方大特钢是中证、上证、标普三个红利指数共同拥有的,而中国神华、哈药股份则是中证红利、上证红利所共同拥有的。方大特钢、中国神华都是典型的周期股,而哈药股份则是在亏损和盈利的边缘。市场给出13.20%那么高的股息率,正是市场有效的体现。

也就是说在过去高股息率确实能筛选出很多优质股票,随着市场越来越有效,这些优质股票的价格越来越高,股息率就会越来越低而被红利指数踢出,而留下的都是类似方大特钢、中国神华、哈药股份这样不是周期股就是盈利不佳的股票。我们用果仁网再可以做一个回测,条件是股息率前50名或者是沪市、深市前50名,20个交易日换一次,剔除ST股票:

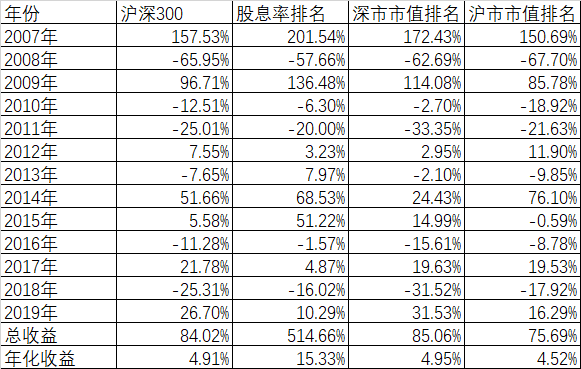

我们从这个简单的回测中可以看出,13年来股息率因子还是非常有效的,只不过今年确实跑输了。而不管沪市还是深市,历史上的表现和沪深300指数也差不多,只不过深市今年是跑赢了,但我们看2016、2017、2018已经连续3年跑输了,一个因子3年跑输后出现1年跑赢也是非常正常的。

至于将来红利因子是否还有效,还真不好说。包括今年表现特别好的高ROE因子,如果大家还是不断看好,不断推高价格,也很有可能到某一年出现反转。不过我还是坚信好的公司即使高估,随着时间的推移,不断增长的利润是会消化掉高的估值的,而股息率高不一定代表是好公司,这是需要我们注意的。

其实不仅仅是股息率因子,其他的如PE、PB等过去有戏的因子,也不断出现钝化现象,主要原因也是因为在市场不断发掘优质股票的情况下,很多优质股票的PE、PB等都一再上升导致脱离了我们选股的视野里,使得简单的靠股息率、PE、PB等因子选股的方法失效。这是市场有效的必然结果,不管是选股票还是选基金,这个问题都是值得我们特别关注的。