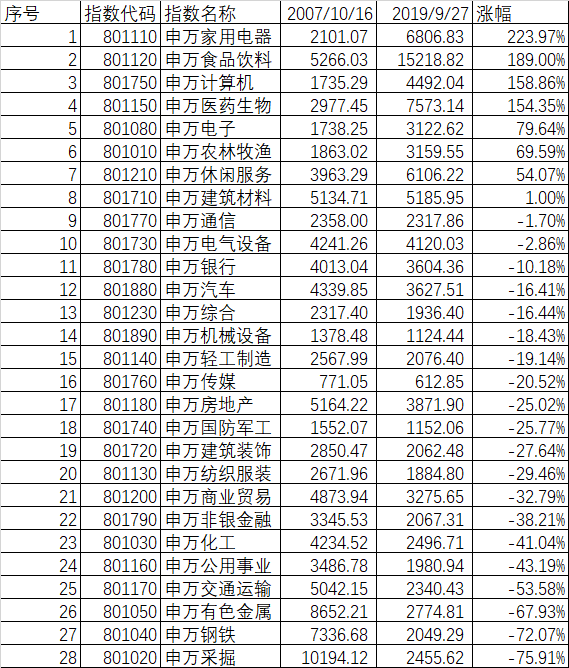

2C是面对直接客户的,2B是面对企业的。为什么大部分大牛股都出自2C?我们先来看一个数据,从2007年10月16日上证指数创出6124的历史最高点到现在也要快12年了,12年来大部分指数几乎腰斩,但我们看看28个申万一级指数12年来的涨跌:

28个行业里有8个行业的指数还是上涨的,其中申万家电、食品、计算机、医药生物四个行业的指数12年来翻番,而申万采掘、钢铁、有色、交通4个行业的指数12年来腰斩。翻番的行业,基本上都是2C的,而腰斩的行业,基本上都是2B的。我们再来看看美国最牛逼的FAAGN(脸书、苹果、亚马逊、奈飞、谷歌),基本也都是2C的企业,这种现象背后有什么逻辑呢?

最主要的我觉得2B的模式因为客户强势,很容易反客为主。而2C的客户相对很分散,无法强势和厂家对话。比如说最典型的军工行业,唯一的一个大客户就是国家。整个行业的平均ROE长期维持在5%左右,只有短期的机会,很少有长期的机会。再譬如采掘、钢铁等周期性行业,面对的客户的话语权和直接的消费客户也差异很大。2B中最典型的食品行业,品牌的护城河很宽,导致了行业ROE一直维持在20%左右。而且2C的现金流也远远好于2B,很多2B企业看看利润还不错,就是现金流不行。这也和对客户的话语权有相当大的关系。比如说茅台,虽然大部分也是通过经销商,但经销商至少提前三个月打款,否则根本拿不到茅台。反过来很多2B的企业,账上始终有一大笔应收账款。一个企业倒闭在财务上有两种情况,第一种是资不抵债,第二种就是现金流断了,哪怕账上有再多盈利都无济于事。

还有就是2C的业务简单,不容易被替代。比如说茅台、酱油、榨菜等这些东西至少吃了几百年了,如果没有特殊情况,可能还能吃几百年。当然2C也有迭代快的业务,如手机,但还是因为话语权不同,2C中很容易赢者通吃,形成巨大的竞争壁垒。

做投资需要想明白我想赚什么钱,如果不想整天追涨杀跌,只想静静的伴随着岁月的流逝慢慢变富有,选择赛道还是非常重要的。对岸又出利空,扬言要让中概股退市,明天开市可能会受影响,但对我们长期投资来说,这种利空无疑是一个小小的浪花,该干嘛还是干嘛。所以我还是这两句话:选择比努力更重要,守拙比取巧更重要