可转债由于天生的优势,各种策略可以在可转债中相安无事,活得很好。下面我想就目前可转债中的主流策略以及相互之间的关系做个梳理,以便让大家看得更加清楚。

毫无疑问,可转债中最重要的两个因子,就是价格(或者更为精确一点的是到期收益率TYM)这个债性因子和转股溢价率这个股性因子。各种策略从本质上说就是这两个因子的不同配比。

一、最保持的策略:低价策略(或者高YTM策略),这个策略完全是按照什么价格最低买什么,或者哪个tym最高买哪个。这样的策略可以说是100%的债性+0%的股性。具体的操作可以轮动(定时卖出价格高的或者ytm低的,买入价格低的或者ytm高的)、死守(定量卖出定量卖出价格高的或者ytm低的,买入价格低的或者ytm高的)。这种策略基本可以做到低买高卖,特别是定量轮动的死守策略,可以设置低的买入价和高的卖出价,如果再加上摊大饼摊的足够大,相对风险是非常小的,但收益率也是多种策略里最低的。

二、双低策略:或者叫双因子策略。具体的有各种变形:

1、 比较经典的是集思录上的双低公式=可转债价格+100*转股溢价率

2、 宁稳网上的老式双低公式:可转债价格+转股溢价,另外还有各种不同的变形

3、 双排序:是把可转债价格和转股溢价率这两个数据分别排序后相加,然后再次排序

以上各种双低策略基本上是50%的债性对50%的股性。

三、低溢价策略:也就是只买转股溢价率最低的。具体来说,可以只买折价的,或者只买爱前10,前20,定期或者定量轮动等等。

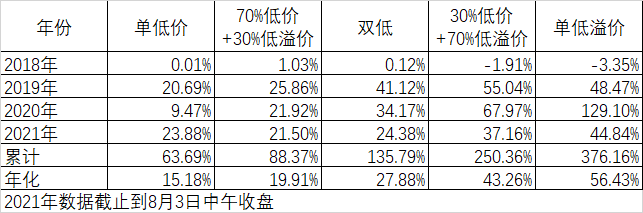

我们看看从2018年开始到2021年8月3日中午收盘回测的结果,其中都是平均持有20只符合要求的可转债,每个月最后一个交易日轮动一次。双低是采用了双排序:

显然不管哪个策略,在2018年的表现都要远远好于同期的各大指数和股票,这是由于可转债先天的优势决定的。而如果只用单低溢价,看年度似乎还可以,但如果你单吊一只转股溢价率最低的,那么虽然累计年化收益率可以做到111.76%,但2020年12月份将亏损27.51%、2021年6月份也要亏损13.29%。即使将来很美好,这样的回撤没有几个人能坚持下来的。

我自己目前用的策略大概是30%的低价+70%的低溢价,再加上分散持有,和增加了很多其他有效因子,回测结果要比上述的好很多,特别是在回撤上,最大回撤月份发生在2018年6月份,回撤了3.06%。

其实从单低价,到双低,再到低溢价,持有可转债的价格越来越高,因为一般来说可转债的价格越高,转股溢价率越低,所以就导致了低溢价策略的可转债价格基本都在高位。

当然高位的可转债风险肯定高,而且大于130元的可转债基本失去了持有到期的债性保护。但真正可转债持有到期的能有几个?这个债性保护更多的是一种心里安慰而已。

当然,低溢价权重越大,股性越强,收益大的概率也会偏大一点。这一方面是由于高价可转债对应的正股的动量因子在起作用,另一方面由于折价理论上存在套利空间,所以上涨和下跌并不是对称的。

因为低溢价策略持有的可转债价格偏高,要么用一定的阈值(比如我用了170元)去限制一下,即使这样在轮动过程中还是会有割肉现象。如果你心理上过不了这一关,那么不要采用这种比较激进的策略。

总之,从低价到双低再到低溢价,风险和收益是成正比的,没有一个策略是适合每个人的,但每个人都能在其中找到合适自己的策略。这就是可转债的魅力所在。