今天上证指数上下波动最终又神奇的回到了起点,不仅仅今天没有涨跌,而且今年3个多月也回到了起点。但如果计算2月18日的最高点3731.69,那么年初到这最高点上涨了7.62%,又从这个最高点下跌到现在是下跌了6.93%。

能在2月18日逃顶的是每个投资者的美好理想,说实在很难。但确实有一些指标可以帮助我们作为逃顶的参考,即使不能逃顶,也不要在这样的顶部去加仓甚至重仓融资了。

我们在各大平台上最常见的是PE估值,虽然PE估值在个股上不能作为一个单独的指标,因为很容易进入低PE陷阱,但对于指数而言还是有点参考作用的,我们先看看这几年沪深300的PE:

我们看沪深300有3个高峰,2007年10月一个高峰、2015年6月一个高峰、2021年2月一个高峰:2007年10月16日,沪深300指数收盘为5877.20,对应的PE是51.62倍;2015年6月12日,沪深300指数收盘为5335.12,对应的PE是18.79倍;2021年2月10日,沪深300指数收盘为5807.72,对应的PE为17.54。如果单独看PE,一个高峰比一个低,似乎找不到规律。

我们设想一下,引入PE的历史百分位,看看是否可行。2007年10月16日指数见顶的这一天,PE的历史百分位确实是100%了,但2015年6月12日,PE的历史百分位才68.30%,并不高,而2021年2月10日,PE的历史百分位也只有79.80%,从数据里也看不出规律,只不过高了点。

但如果我们再仔细分析,就会发现在2007年大牛市的时候,PE普遍在40-50倍,透支了很多年的业绩,而且40倍以上的PE,在沪深300以后的日子再也没有出现过,而且即使到了指数的顶部,也离开40倍的估值相去甚远。这说明了沪深300即使再2007年后波动,再高也不会简单的均值回归到40倍的PE了。

我们可以设想一下,把PE的历史百分位改成最近5年的百分位,因为在A股一个牛熊周期在5年左右,比如说2015年6月到2021年2月这个周期,就是5年多一点。

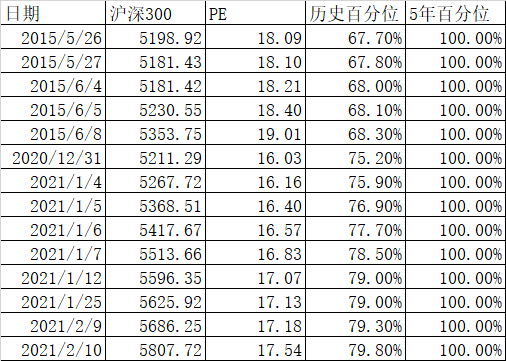

因为我手头只有2007年开始的PE数据,如果要看PE的5年历史百分位,只能从5年后的2012年开始,2015年6月12日见顶的时候,PE的5年百分位是99.8%,接近100%,而2021年2月10日见顶的时候,PE的5年百分位就是100%。

从2012年年初开始到今天的9年多里,沪深300指数的5年百分位见顶100%的一共有14天,主要分布在2015年年中和2021年年初,对应的历史百分位其他并不高,都在70%左右,从这点上也能看出用5年百分位来代替历史百分位的合理性。

当然这只是一个事后诸葛亮的参考,将来再次见顶也不知道什么时候了,但至少是一个参考,现在的沪深300的PE的5年百分位为88.8%,随着年报季报的公布,这个值还会下降。

有人可能会问起如何算这个5年百分位,在excel里用Percentrank(PE,5年PE数组)函数