最近的行情用一句话来形容,就是指数涨个股跌。节前再有三个交易日就要过中国传统的春节了,再加上2月份本来日子就少,所以今年的2月份只有15个交易日。

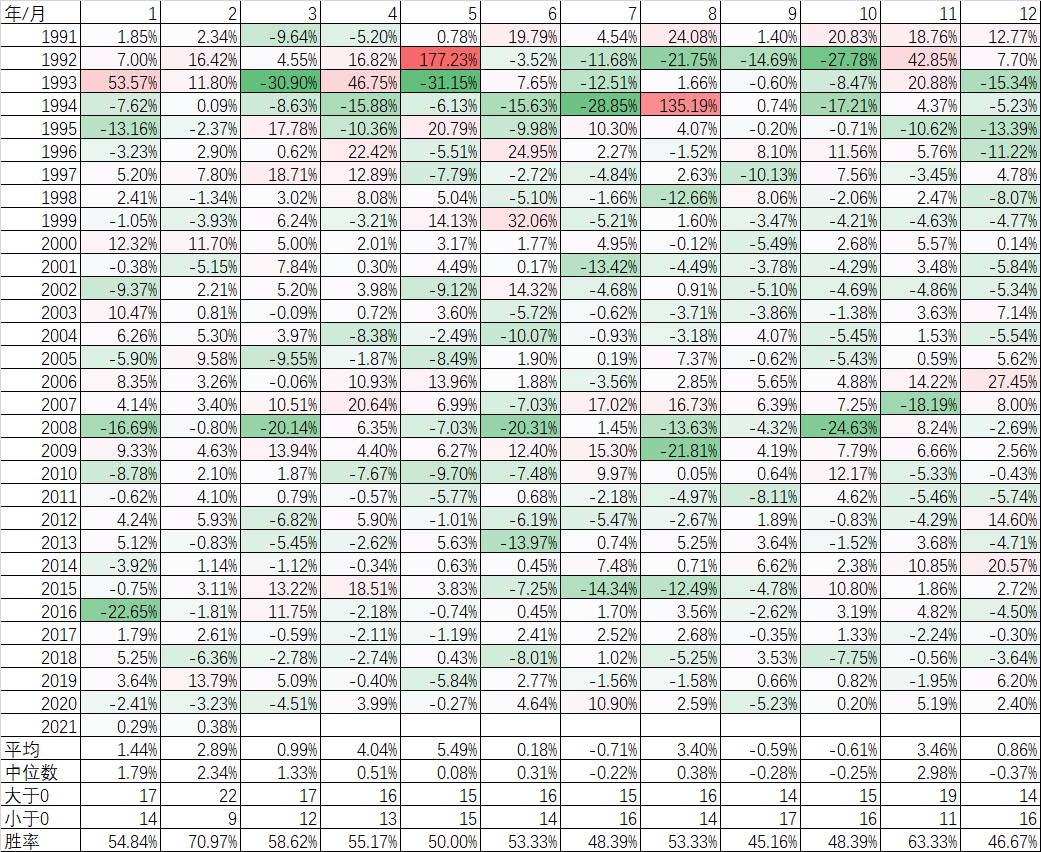

但别看2月份交易日子少,历史上上证指数的上涨概率可是最高的。按照统计,上证指数30多年来,胜率最高的就是2月份,高达70.97%,其次是11月份,63.33%,超过60%的只有2月和11月两个月。但如果看全年,胜率低于50%的只有7月、9月、10月、12月。全部都是在下半年。

所以要珍惜2月份,珍惜上半年,是有一定道理的。

另外在表格中,大红大绿,说明指数暴涨暴跌的情况也越来越少了。2016年1月份暴跌22.65%是因为熔断,2017年最大月跌幅11月跌了2.24%,2018年最大月跌幅6月份跌了8.01%,2019年最大月跌幅5月份跌了5.84%,2020年最大月跌幅9月份跌了5.23%。中国股市也是越来越成熟了。

大家最关心的问题:指数涨个股跌的行情将来会怎么演变?

我们先看一个规模系列指数:沪深300、中证500和中证1000。这个系列的指数是按照自由流通市值排序的,沪深300是自由流通市值最大的300家企业,中证500次之,中证1000再次之。过去我们把中证500代表小票,后来数量多了,用了中证1000,现在最新的A股数量有4177只股票,自由流通市值算不进中证1000的,还有2377只股票,远远超过沪深300+中证500+中证1000的一共1800只股票。指数涨个股跌主要原因也是因为A股数量太多导致连中证1000都无法反映大部分小股票的涨跌了。

我们再看市值,沪深300的中位数已经达到882.77亿了,而未入流的2377只股票,市值中位数只有区区的29.80,相差了整整30倍。而沪深300的PE中位数目前是31.80倍,未入流的2377只小股票的中位数是50.85倍。ROE的质量还是沪深300最好,中位数是11.31%,而未入流的2377只小股票的中位数只有5.80%。

很多人用PE的历史的百分位来估算,觉得小票已经低估了。但我觉得如果我们不去看规模,一个品种的ROE是11.31%,如果给出31.80倍的PE是合理的,那么另外一个ROE只有5.80%的品种,给出50.85倍的PE,肯定不能算合理吧。

过去因为小票有个壳资源,相当于小票的起步价特别贵,现在这个起步价被打破了,再加上如果未来的趋势还是朝着机构化继续演变,小票的估值不可能一直维持在高于大票的估值上,极端的说,如果未入流的小票的估值向着沪深300甚至中证1000靠拢,下跌趋势一时不会改变,而对应正股大部分都是小票的可转债,比正股好在毕竟是有债底保护的,即使跌到一个全部都是纯债的价值,也总会有底的,不像小票下跌跌途漫漫。

本周我的十大开基净值涨了2.96%,今年累计涨了8.60%,十大封基净值平均涨了2.86%,今年累计涨了8.66%;市价本周平均涨了4.24%,今年累计平均涨了12.65%。封基主要靠折价的缩小战胜了开基,净值差异不大。比如今年表现最好的王崇的交银瑞丰,今年净值涨了20.78%,市价竟然涨了29.21%,由年初的折价变成现在的溢价。而今年相对表现不佳的社会责任,净值跌了4.96%,结果市价跌了7.17%,折价率进一步扩大了。我自己几个以股票为主的账户合计,本周涨了4.75%,累计涨了11.37%,主要原因是重仓的茅台、隆基等几个股票表现不错。