昨天市场大跌,很多人又坐不住了。其实你去翻翻历史数据,哪次牛市没有大跌过?相比较而言,昨天的下跌真的不算什么。我们还是静下心来,学点知识,给自己充充电吧。

今天我们讨论的是如何计算收益率。最普通的收益率的计算公式,大家都知道,是收益/本金*100%,比如说你投资了1000元的基金,赚了10元钱,那么你的收益率就是10/1000*100=1%

但问题来了,这1%的收益,你是多长时间赚的呢?如果1天赚1%,和1年赚1%,是完全不同的两种投资收益。为了统一衡量的标准,我们提出了年化收益率的概念,就是说,不管你是1天赚的钱,还是10年赚的钱,我们都折算到1年来统一比较。

不同的计算方法,得到不同的结果,其实就是在不同的折算假定上。很多网友总会提出这样的问题,这种计算方法和那种计算方法的结果不一样,到底哪种计算准确啊?其实不同的计算方法都准确,只不过是不同的假定而已。

我们还是看这个例子,假定某个基金1天赚1%,投了1000元,赚了10元,那么,年化收益率是多少呢?

因为只有1天的数据,所以我们不得不做出一些假定,假定每天都能赚1%,那么一年=1%*365.25(考虑到有闰年)=365.25%。但这个极端例子的计算结果显而易见是有问题的,1天赚1%,推论到每天都赚1%,这个可能性太小了。这个计算公式是没问题,但可靠性是非常有问题的。

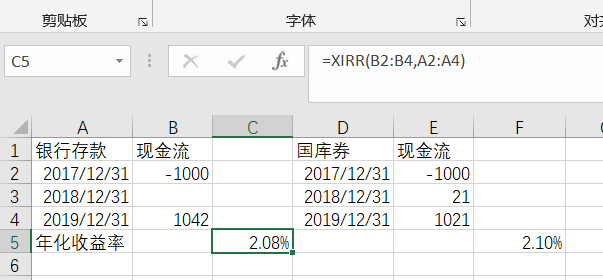

我们再来考虑一个问题,目前的银行存款,一年期是1.50%,两年期是2.10%,这2年的利息2*2.10%=4.2%,是到期付息的。我们假定有个2年到期的国库券,它的利息也是2.10%,但不同的是国库券的利息是每年支付的,从直觉来看,同样的利息,肯定是每年支付的要好一些,但到底好多少呢?我们这里用到一个计算年化收益率的工具,就是excel里的xirr函数

Xirr函数是excel里计算不定期发生现金流的内部收益率函数,它的基本公式就是xirr(现金流组,对应的日期组),

为了方便大家理解,我们还是通过存银行和买国库券来做一个对比。我们在2017年12月31日在银行存了1000元的2年期固定存款,2.1%的利息,到2019年12月31日取出,利息是42元,本金是1000元,一共取出金额是1042元,但如果我们用xirr公式计算,年化收益率不是2.10%,而是2.08%。

我们先不解释这个问题,先来看看同样2.10%利息的国库券,其实很少有2.10%利息的国库券,我们只是为了对比方便做了假设。国库券和银行存款最大的不同是每年支付利息的,所以在2018年12月31日有了这笔21元的利息。最终用xirr公式计算得到的结果是2.10%,和利息的数据完全一样。

通过对比我们清楚的看到,最终一笔给利息,和每年给利息,得到的结果是有差异的,同样的利息,每年给的结果好于最终一笔给利息,这不仅仅是人的直觉,而且xirr计算公式更是给了量化的结果。

一般的基金,基民资金进出非常频繁,为了更加公平合理,都是采用净值法来计算的。为了方便的说明问题,我们还是拿这个国库券来举例子。

先说一下基金净值的计算,每天的净值=上个交易日的净值*(1+当天总资产的增加/上个交易日的总资产),我们假定这个国库券的例子里,起始净值为1,那么到了2018年12月31日,净值=1(1+21/1000)=1.021,到了2019年12月31日,净值=1.021*(1+21/1000)=1.021*1.021=1.042441,看起来是不是算错了?其实没错,我们是假定在2018年12月31日这天分红的21元,继续投资到一个2.1%的产品中去。

我们可以倒过来算一下年化收益率,按照净值法的总收益率是4.2441%,那么年化收益率=(1+总收益率)^(1/年数)-1=(1+4.2441%)^0.5-1=2.1%,整整好好,一分不多一分不少。

所以不同的计算方法,得到不同的结果,只不过是很多假设的不同,至于合理性,只能自己去判断了。