点击上方“蓝字”,轻松关注我

定投,号称“懒人投资”最佳方式。在各大基金销售平台都能看到关于定投的工具,如何花式定投,也常常是被各位大V热心介绍。

E哥认为定投看似简单,但也不是随随便便,躺着就能把钱赚了的方式。投资者还是需要学习一下,提高自己的知识水平,否则长期定投也不一定赚钱。这里面有不少需要注意的问题,常常被忽略,以至于走向初衷的反面。

今天,E哥先来讲讲定投的钝化效应,并尝试着提供一下解决方案。

什么是钝化效应?

所谓钝化,就是说定投的效果会随着定投时间的延长而变弱。

钝化效应的出现主要与投资者的收益考察期限相关联。相信大多数投资者虽然认可长期投资,但也还是希望在中短期去考察自己的投资收益,在一年、两年或者三年这样的时间维度内获得满意的收益,而不是放任不管,直接考虑未来10年、20年、30年的收益。

如果认可这个前提,那么就初步假设收益考察期为一年,并且每个月定投1000元资金。当第一年定投结束后,已经累计定投12000元,此时并没有问题。

但第二年如果继续定投就出现问题了,因为此时有12000元资金已经投入基金,那么第二年的收益更多是受第一年投入资金的影响,也就是说第二年定投的效果会逐渐变弱。

第三年、第四年……定投效果会越来越弱,这就是定投的钝化效应。

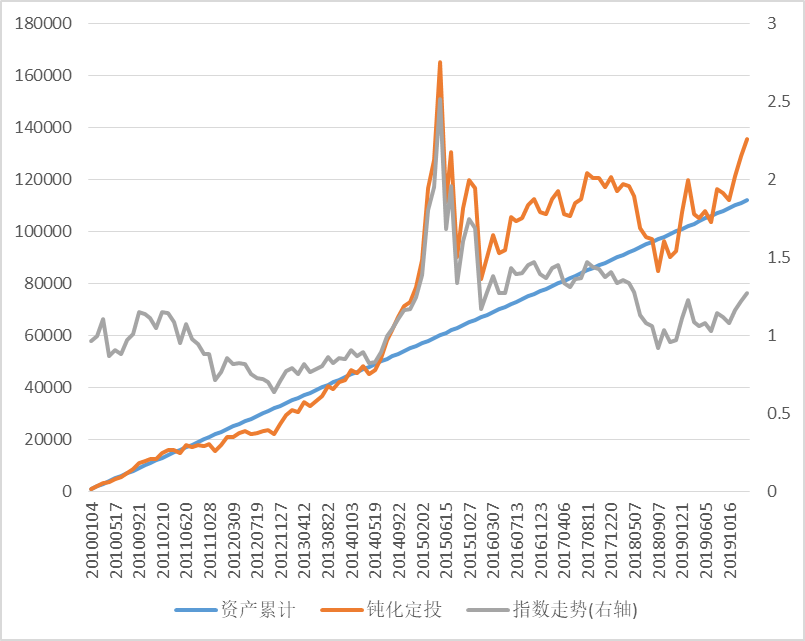

举个栗子,看图说话。

假设我们从2010年定投中证500指数,每月定投1000元。我们可以得到不投资的资产累计曲线、钝化效应影响下的定投曲线以及指数走势曲线。

数据来源:Wind,2010.1.4—2019.12.31

可以看出,在钝化效应影响下,随着前期投入资产的不断增加,资产增值曲线与指数走势越来越接近。定投曲线在较长时间内虽然领先于不做投资的资产累计曲线。但定投曲线在后半段时间内波动明显增大,并没有达到定投降低风险的效果,定投收益也非常有限。

当然,如果投资收益考察期限是10年、20年甚至30年,那短期钝化不会影响整体收益。不过日子是一天天过的,谁又真的能在那么长的时间内一直心如止水呢?

所以,克服定投钝化效应是有现实需求的。

如何克服钝化效应?

可以尝试一个简单的解决方案:定期赎回并加倍每期定投资金!

假设你的收益考察期是一年,那么就在一年后赎回已投资金,然后将赎回金额再分成12期,每期叠加原本的应投金额再重新进行新一轮定投。

比如每期投1000元,那么在第二年的时候赎回已经投入的12000元左右的资金,并开始每期2000元左右的定投。当然,考虑到申购赎回成本,在每一年的第一个月,只用赎回轧差部分资金的就可以了。

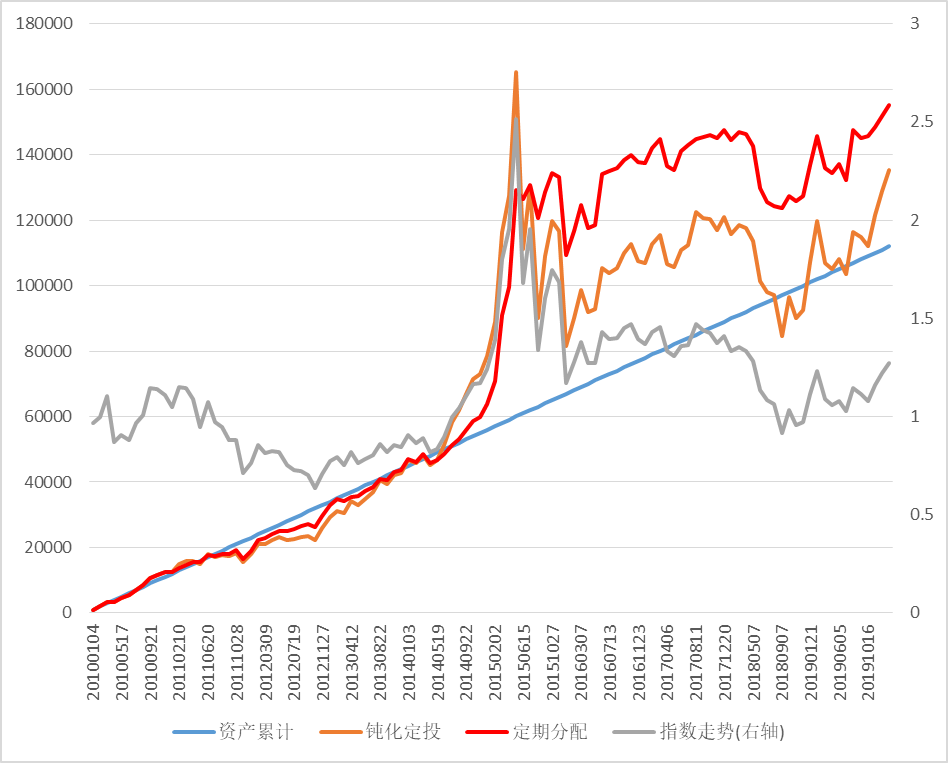

按照上述的中证500指数定投的参数,叠加定期赎回加倍定投的设置。可以得到以下定投曲线。

数据来源:Wind,2010.1.4—2019.12.31

可以看出,加入定期分配后,定投曲线波动明显降低,最终净值也比资产累计曲线高出45%,高于钝化定投的结果。为什么呢?

定投并不能真正提高收益,期望收益是与风险相匹配的。注意,这里说的是数学期望。期望是无穷多次实验结果的平均值,而每一次实验的结果区别会比较大,但如果只做一次试验,那结果就只有一个,误差也不可避免。

如果我们在10年时间中一直定投,相当于做了一次十年的试验。而我们定期做分配的话,相当于做了10次一年期实验,可以取多次结果的均值,将定投风险和收益的期望不断向理论值靠拢。也就导致了定期分配定投曲线的波动降低,收益也更加稳健。

以上,就是定投钝化效应的介绍及解决方案,小伙伴们,要不要试试改变一下?

注:定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))]-1,以上收益率测算为每月1日定投为例,不考虑申购赎回,仅作实例历史数据测算,不作为收益保证或投资建议。定投数据来源:Wind定投时间:2010年1月4日-2019年12月31日

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

最后,E哥想听听大家最近对指数和基金有什么疑问,都可以通过评论、留言、私信的方式发给E哥。只要你提问,你的问题就有很大概率在下一期文章中被详细分析哦~

相关话题:#基金定投一定能赚钱吗?#