受隔夜美股大跌影响,沪深两市周三大幅低开,三大股指一度反弹并翻红。但午后银行、券商板块持续杀跌,各大指数再度走低。截至收盘,沪指失守2900点大关。

周三,老司基在定投组合中买入了001594天弘中证银行指数A。许多小伙伴估计疑惑:外资投行在大举唱空四大行,此时买入银行板块合适么?银行板块2019年表现一直不佳,现在是上车机会么?今天来简单聊聊这个话题。

受外资投行摩根士丹利唱空影响,周三银行板块大跌1.66%。截至5月8日收盘,2019年以来银行板块涨幅仅为15.75%,在申万28个一级行业指数中处于涨幅倒数的尴尬位置。同期,深证成指涨幅为24.35%,沪深300指数涨幅为21.82%。

看不懂的唱空

5月7日,摩根士丹利于将中国银行A、H股评级均下调至持股观望,目标价分别为3.6元、4.1港元;将工商银行A股评级下调至持股观望,目标价6元;将建设银行A股评级下调至持股观望,目标价7.3元;将农业银行A、H股评级均下调至持股观望,目标价分别为3.5元、4港元。

很多市场人士惊呼:看不懂!

因为从四大行一季度的业绩来看,均相当稳健,资产质量、资本充足率皆保持在健康、良好的水平。在A股持续调整的关键时刻,摩根士丹利将四大行评级下调,为何要唱空中国核心资产?是对中国经济未来的前景不看好,还是想要拿到相对便宜的筹码?

老司基咋觉得,他们想拿筹码的可能性更大呢。要知道,外资投行唱空中国并不新鲜,隔三差五就会来那么一波。

令老司基印象最为深刻的是2007年5月——A股4000点时的集体看空。当时,高盛、摩根士丹利、摩根大通等投行发表观点,对A股市场泡沫给予提醒。但令这些判断大失所望的是,上证指数在接下来的5个多月里,以不断刷新的股指纪录,彻底证伪了看空判断,并于当年10月16日创下6124点高点。值得注意的是,之后的数据显示,其实那段时间QFII的仓位一直没有降低。

为何看好银行?

有人看空银行,就有人看好银行,比如老司基。下面说说我看好的几个逻辑:

一是基本面改善。现在上市公司的一季度业绩数据都已出炉,统计显示,2019年一季度上市银行营收、拨备前利润、归母净利润增速分别环比2018年四季度提升至16.1%、17.0%、6.3%。其中,股份行业绩改善最明显,收入增速超20%,利润增速高达10%;中小行(城商行、农商行)业绩维持高增长,营收增速超25%,归母净利润增速超13%;国有大行利润增速环比有所提升,整体较为稳健。

二是机构在进场。银行板块优质的基本面,对于公募基金、北上资金还是挺有吸引力的。银河证券研报数据显示,2019年一季度基金银行持仓占比7.89%,处于2011年以来的中等偏高位置。2019年一季度基金的银行持仓总市值为771.64亿元,在中信一级行业中排名第四,占比为7.89%,较2018年四季度提升2.40个百分点。2019年一季度,股份行持仓占比为5.26%,较2018年四季度增加2.55个百分点。

三是MSCI即将扩容。根据之前MSCI的计划,5月将中国大盘A股纳入因子从5%提升至10%。中金公司预计,本次将有约200亿-300亿人民币的资金在5月底左右进入市场。外资进来,以银行为代表的大金融板块一定是他们的最爱。后续,2019年8月,MSCI将把中国大盘A股的纳入因子由10%提升至15%;2019年11月,MSCI将最终把中国大盘A股的纳入因子由15%提升至20%。

四是估值低到尘埃。老司基曾在3月21日文章《这个板块估值全市场最低,现在能上车么》谈到银行板块的投资机会,当时中证银行指数(代码:399986)的PB为0.89倍,处于历史估值百分位的25%。

最新的估值数据是多少呢?我们来看一下:

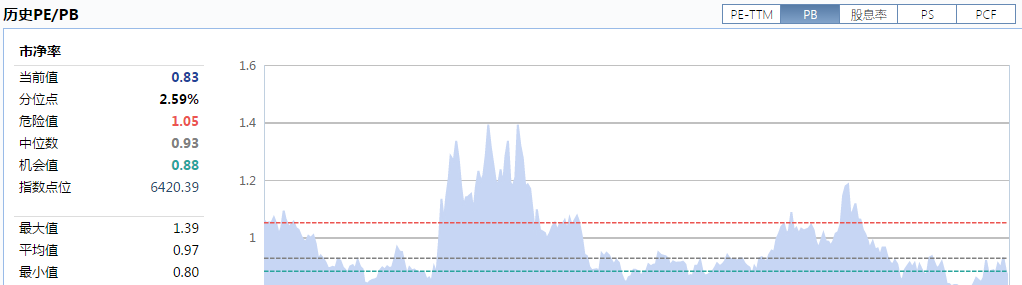

数据显示,中证银行指数最新的市净率(PB)为0.83倍,处于历史估值百分位的2.59%!换句话说,现在中证银行指数的估值比历史上97%的时间都要低!该指数PB的平均值为0.97倍,最大值为1.39倍,最小值为0.8倍。

跟踪该指数的基金比较多,场外费率比较便宜的基金包括:001594天弘中证银行A和001595天弘中证银行C。长期定投可以关注天弘中证银行A,短期持有可以关注天弘中证银行C,持有7天以上免赎回费。

老司基认为,银行稳健的基本面是没得说,在各行业板块中也是有比较优势的。业内预期,宽信用深入推进,银行业量升趋势明朗,资产扩张将是银行业2019年盈利释放的核心驱动。另外,长期稳定资金有望加速进入A股市场,银行股估值有望提升。

这么来看,外资投行唱空又有啥好怕的呢?

相关话题:#银行板块大涨,现在还能否配置?#