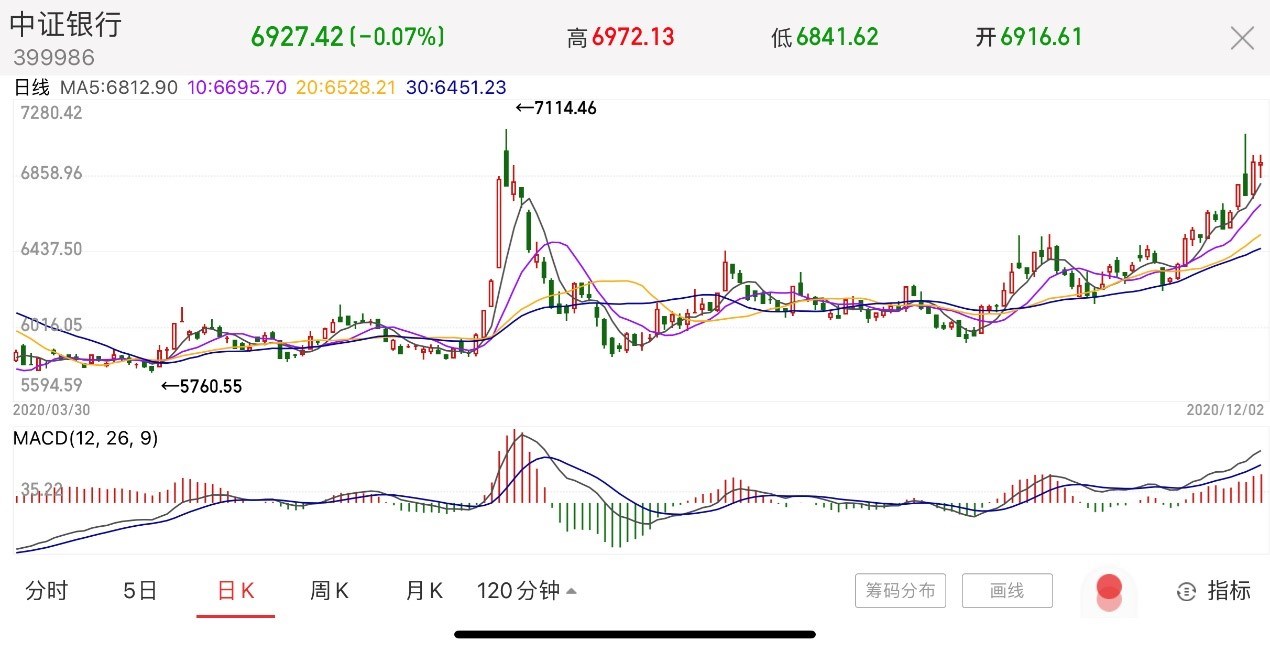

今日早盘,市场下探回升,沪指突破3458.79点,盘中达3465.73点,创两年多新高,大金融依旧活跃。12月1日,沪深股通全天合计净流入超过160亿,已经是近一个月以来第三次出现超百亿的净流入,此外据统计,截至11月27日,北向资金持仓市值为2.10万亿元,上周北向资金共计加仓678只个股,其中北向资金对53只个股的加仓股数超过1000万股,对于“大象起舞”的银行股加仓明显。

具体来看个股方面,青岛银行强势涨停,厦门银行午间收涨9.72%,逼近涨停。紫金银行、西安银行涨超2%,宁波银行、北京银行、招商银行亦纷纷跟涨。

“买银行就是买经济”。银行业绩表现基于经济基本面,银行股表现基于对经济基本面的预期。对银行基本面的研究主要可以概括为量(规模增速与结构)、价(净息差)、质(资产质量)三方面,与宏观经济、货币政策紧密相关。2020年下半年以来,宏观持续修复、让利不确定性逐步消除、货币政策正常化兑现,银行业绩宏观环境改善,行业景气向上逻辑强化。

总量:银行资产增速可能稳中略降,结构调优

2020年,政策为支持实体经济复苏,逆周期宏观调控带来“宽信用“效果,全年社融增速中枢显着提升。2021年,疫情给经济带来的冲击有望结束,预计经济稳步复苏,对信用扩张的引导回归常态,预计2020年的银行业资产增速亦将回归到常态水平,但结构会出现调优,内生动能增强。2020年政策为支持实体经济复苏,鼓励银行加大贷款投放力度,并大幅提升专项债额度。预计2021年信贷规模和结构变化将由今年的供给端驱动(政策鼓励总量和特定领域投放),逐步转向需求端驱动,而中小型企业、先进制造业、高端服务业,均可能成为需求中的亮点,银行信贷结构将会得到优化。

净息差:预计2021年息差同比走阔

贷款端定价水平主要取决于信贷供需情况、有效需求变化、全新的贷款定价模式LPR的实际运用和报价的走势,以及监管层对于普惠金融的推进要求。从需求端来看,2020年全行业信贷投放节奏和结构受疫情影响明显,2020上半年信贷投放以对公为主,前五个月票据占比较高,零售贷款一度负增长,指向供需结构不佳。随着企业复工复产、消费需求稳步回升、按揭需求回暖,后续信贷结构中票据占比逐渐压缩、零售信贷逐步复苏。定价方面,上半年的供需不平衡和政策指引带来贷款定价的持续下行。但随着三季度经济的回暖及货币政策趋于中性,银行资产端定价有望在下半年出现企稳回升。

展望2021年,对公需求的积极平稳及零售的同比复苏或将持续,贷款结构或重新向零售倾斜,上述原因均有利于新发放贷款定价的改善并间接影响其他种类资产的配置价格,再通过6个月-1年的时间逐步滚动至存量资产中。

资产质量:不良生成改善,信用成本节约

疫情冲击银行业资产质量,根据不良贷款认定标准(逾期60天或90天后确认)推算,2020年下半年为不良贷款率的高点。目前对公贷款存量压力已逐步释放,产业债信用利差已恢复至疫情前水平,因此预计2021年随宏观经济修复,对公不良贷款率有望保持稳健,且上市银行普遍增配基建类、租赁和商业服务业等不良率较低的贷款,对公贷款结构的优化有望进一步带动上市银行对公不良贷款率下行。上市银行零售贷款则多以优质的按揭贷款为主,而对于受疫情影响较大的消费贷,根据招行“和智”个人消费贷ABS的逾期率数据,入池资产30天内逾期率在3月后步入下行通道,9月已基本恢复到疫情前水平。我们认为零售贷款风险拐点或已现,预计后续资产质量压力较为可控。

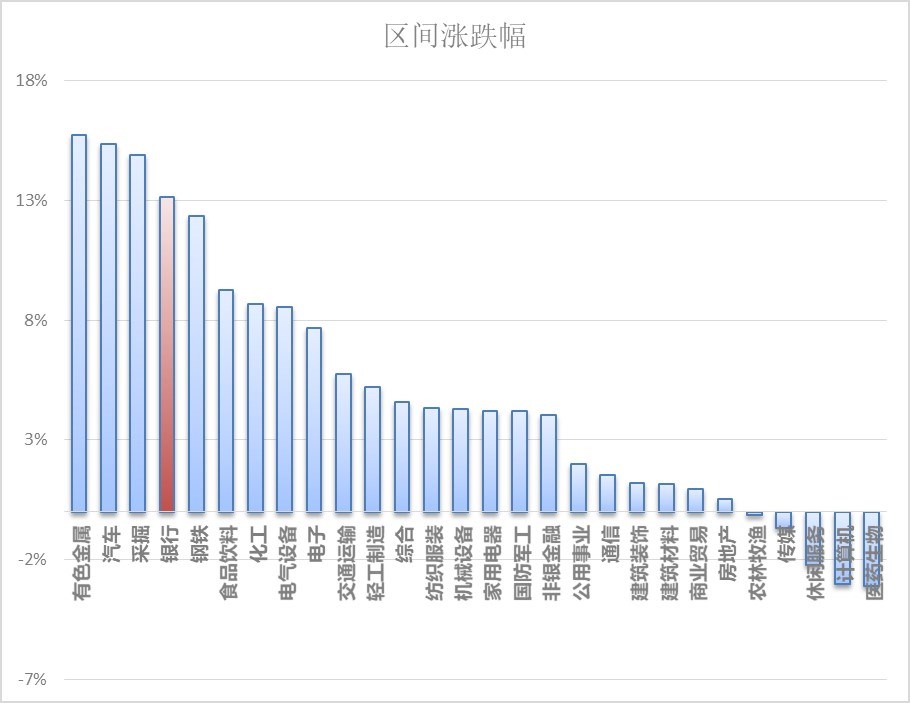

因此展望2021年,宏观变量改善,内生需求改善推高经济景气度,银行盈利将逐步恢复。值得一提的是,四季度以来,申万一级28个行业中,截至12月1日,银行板块区间上涨13.13%,位列第四,涨幅喜人。

当下正是业绩与景气的复苏起点。低估值只是引言不是重点,经济逐季修复下顺周期方向才是正文。银行上涨行情的核心逻辑没有变:经济快速回升带动利率上行,银行的存贷利差回升,银行利润预期乐观,让利接近尾声等等,支撑银行板块的上行空间。作为普通投资者,场外用户可以借道天弘中证银行指数C(001595);此外“国民ETF”再添力作!天弘中证银行指数基金将于12月7日(售1天)发售场内银行ETF(认购代码:515293),ETF交易便捷、费率低、效率高,场内用户可以选择上车天弘银行ETF产品,有望紧紧抓住低估值行业在市场震荡阶段的超额补涨机会。

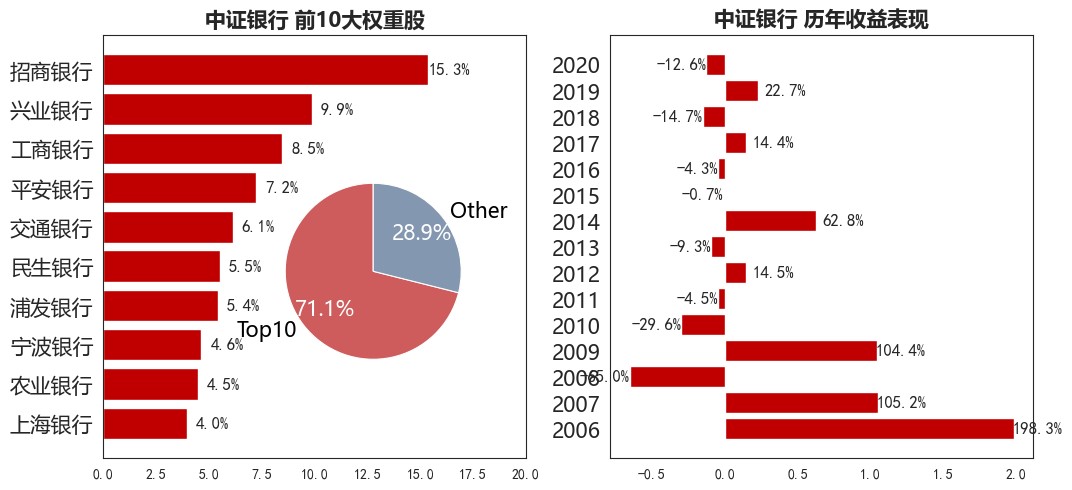

风险提示:2010-2019年中证银行指数每个完整会计年度业绩:-29.62%、-4.46%、14.55%、-9.30%、62.77%、-0.67%、-4.35%、14.37%、-14.69%、22.65%。收益率历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。 市场有风险,投资需谨慎。