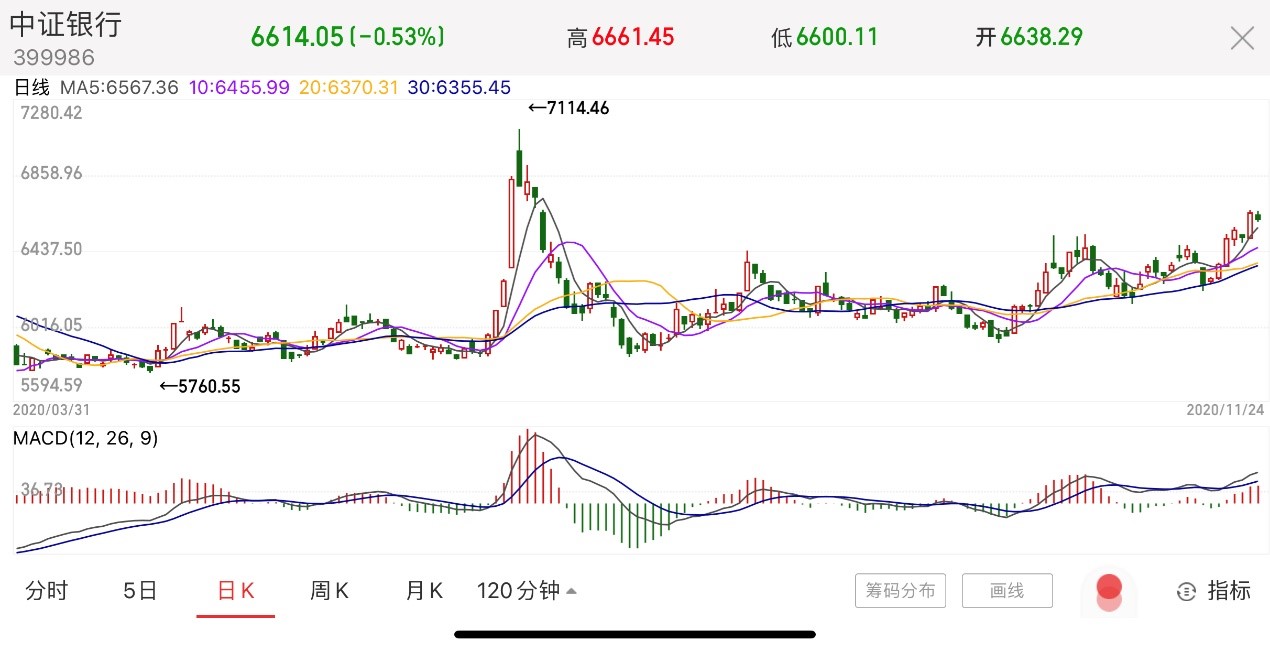

进入四季度以来,大金融板块重整雄风,作为顺周期的王牌,银行持续创下阶段性新高,四季度以来涨幅已超过13%。

经济复苏预期下,金融股会有大爆发表现

近10年来,金融股大涨的情形大致出现过四次,分别是2012年底、2014年底、2018年初以及2019年初,金融股在年末年初爆发的概率较高。2014年底和2019年初金融大涨由流动性大幅宽松驱动,2012年底和2018年初金融大涨的背景均为经济加速复苏。

2012年底金融股崛起的背景是回暖的基本面+宽松的国内外流动性环境+积极的刺激政策,为金融行业带来业绩层面的相对优势。2012年年底金融大涨前金融板块估值和市场估值均处于绝对低位,非银板块补跌为后续行情带来估值修复空间。2014年金融大涨前银行板块估值显着低于市场估值,估值优势为大涨创造有利条件。2018年初金融股崛起的背景:国内外经济复苏形成共振、流动性边际收紧、政策强监管,金融板块业绩呈现绝对优势。2019年初金融大幅上涨的背景是宏观经济有望迎来弱复苏,流动性拐点的到来以及政策全面转向积极,金融行业业绩呈现绝对优势。

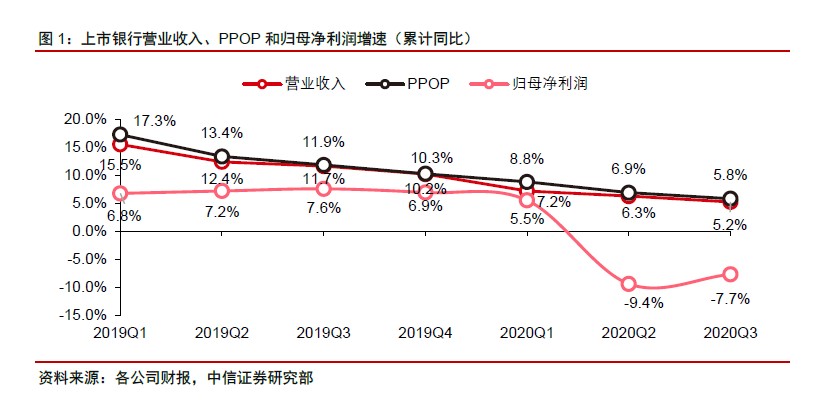

整体来看,历史上金融股大涨的前兆就是板块估值长期处于历史底部,经济复苏预期升温,当前恰好处于这一节点中。三季报银行业绩向上拐点验证证明了不存在银行业绩长期、深度负增长的“监管要求”。息差、资产质量两大基本面向好的核心趋势没有发生改变。宏观经济持续复苏,这是能够支撑银行板块估值的关键驱动力。

经济回暖利润修复,积极配置

中信证券建议,2021 年,信用风险缓释长周期逐渐步入尾期,叠加外部宏观变量向好与内部盈利状况改善,银行估值中枢有望趋势性提升,建议积极布局。宏观金融环境方面,中信证券分析,社融回归常态,利率双稳,监管政策友好。2021 年,预计经济内生动能修复,财政、货币、监管政策回归常态。

华泰证券,重申2021 年对银行板块的“增持”评级。上市银行基本面修复奠定估值基础,行业转型发展拓宽未来空间,市场资金结构变化是估值抬升驱动器。当前银行板块估值处于近十年历史低位,随着宏观经济逐步复苏,预计2021 年上市银行基本面继续修复有望创造悲观预期修复机会,继续看好2021 年银行股的配置价值。

当下正是业绩与景气的复苏起点。低估值只是引言不是重点,经济逐季修复下顺周期方向才是正文。上半年在新冠疫情的冲击下,市场对银行资产质量的担忧使银行行业承压。随着下半年经济逐渐向好,银行行业作为顺周期的重要代表,业绩随经济恢复迎来复苏是当下最大的超预期。银行板块估值、机构持仓均处于历史底部,安全垫足够、交易不拥挤,是追求绝对收益的较好选择。

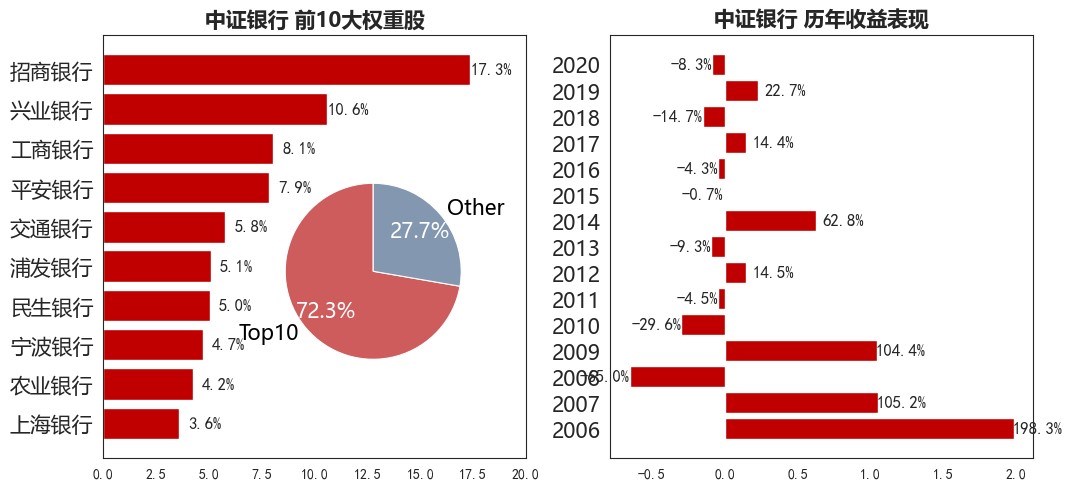

风险提示:2010-2019年中证银行指数每个完整会计年度业绩:-29.62%、-4.46%、14.55%、-9.30%、62.77%、-0.67%、-4.35%、14.37%、-14.69%、22.65%。收益率历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。 市场有风险,投资需谨慎。