点击上方“头像”,轻松关注我

大家在选择场外指数基金时,会发现指数基金的名字分为三大类:**ETF联接基金、**指数基金,以及**指数增强基金。那么他们之间又有什么区别呢,指数增强相比指数是不是就真的增强了呢?这里我们就给大家细细讲讲。

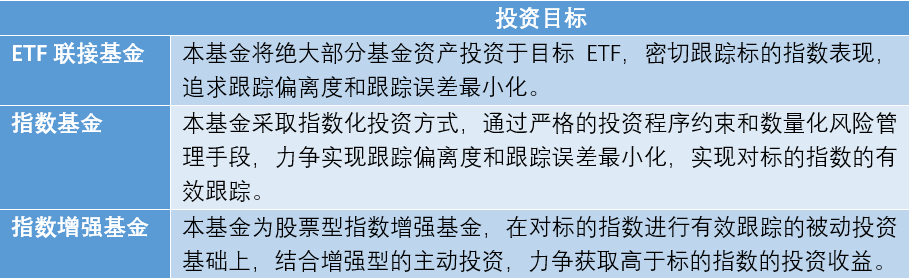

投资目标不同:被动型跟踪指数,增强型超越指数

从名字上我们很容易猜到,ETF联接基金就是ETF的衍生版本,指数基金顾名思义就是跟踪指数的基金,而指数增强基金一看就是指数的“加强版”,名字的不同决定了他们投资目标的不同,这点从基金运作最重要的文件——基金合同中也可以更明显的看出来。

(数据来源:Wind)

从投资目标来看,指数基金和ETF联接基金类似,目标均为追求跟踪偏离度和跟踪误差最小化,实现对标的指数的有效跟踪,即目标在于跟上指数,尽量表现和指数一致,可以认为是指数的“复印件”。而指数增强基金则更进一步,不仅要求对标的指数进行有效跟踪,同时力争获取高于标的指数的投资收益,目标在于跟上并战胜指数,可以认为是指数的“加工版本”。

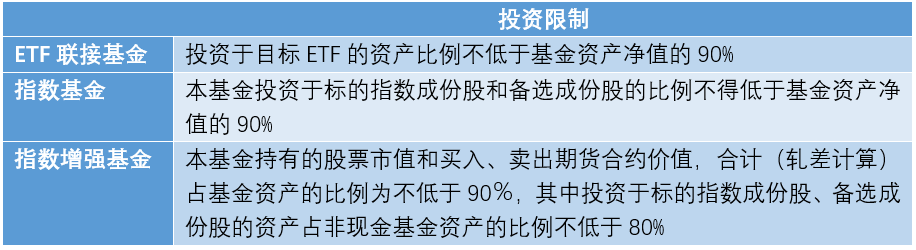

投资限制不同:增强型比被动型的投资限制更宽松

有了不同的投资目标,那么投资限制也会稍有不同。为了实现战胜指数的目的,指数增强基金的投资限制会略微宽松一些。从基金合同中,我们也可以找到他们在投资限制上的不同之处。

(数据来源:Wind)

从投资限制上来看,指数基金和ETF联接基金均较为严格,要求投资于标的指数成份股和备选成份股(或目标ETF)的资产比例不低于基金资产净值的90%,而指数增强基金则仅要求不低于非现金基金资产的80%,即指数增强基金有相对更大的选择空间。

他们对跟踪误差的限制也不一样。

(数据来源:Wind)

可以看出,由于指数增强基金还要力争获得高于指数的收益,所以对他的投资限制以及对跟踪误差的限制也相对更宽一些。

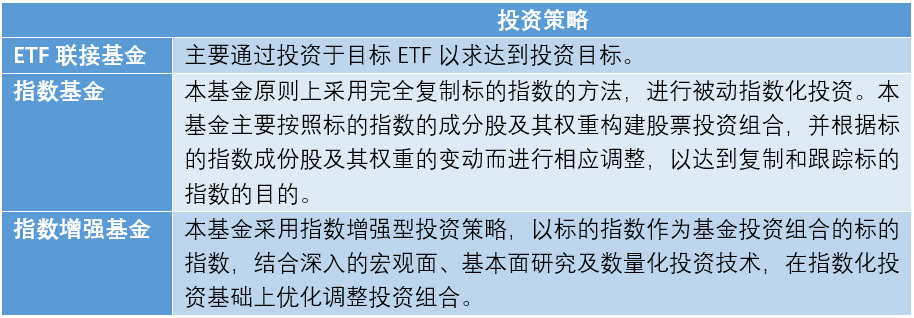

投资策略不同:被动型复制指数,增强型兼顾主动投资

不同的投资目标和投资限制决定了不同的投资策略,以基金合同为准。

(数据来源:Wind)

从投资策略上来看,指数基金和ETF联接基金通过完全复制标的指数的方法(或通过投资于目标ETF)的方法,进行被动指数化投资,而指数增强基金则通过各种主动化投资策略,在指数化投资基础上优化调整投资组合,被动跟踪基础上又叠加了主动投资的部分。

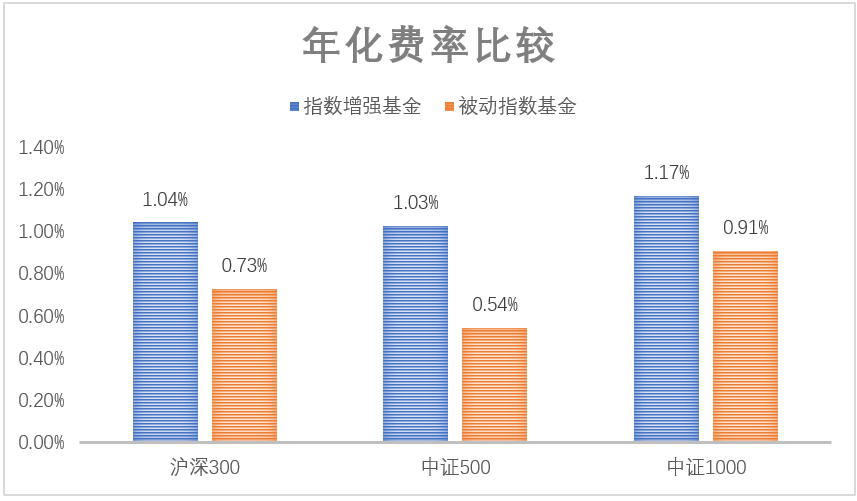

基金费率不同:增强型比被动型略微偏高

由于ETF联接基金在投资策略、投资限制和投资目标上均和指数基金极为类似,所以以下我们把指数基金和ETF联接基金合称为被动指数基金。因为指数增强基金在指数化投资的基础上还叠加了主动投资,所以一般来说费率相比被动指数基金略微偏高一点(但普遍低于主动股票型基金),一般管理费在1%左右,被动指数基金的管理费一般在0.5%-1%之间,托管费均为0.2%,具体的总体费率比较如下图所示,可以看出指数增强基金确实略微“贵”一点。

(数据来源:Wind,数据截止至2020年4月10日)

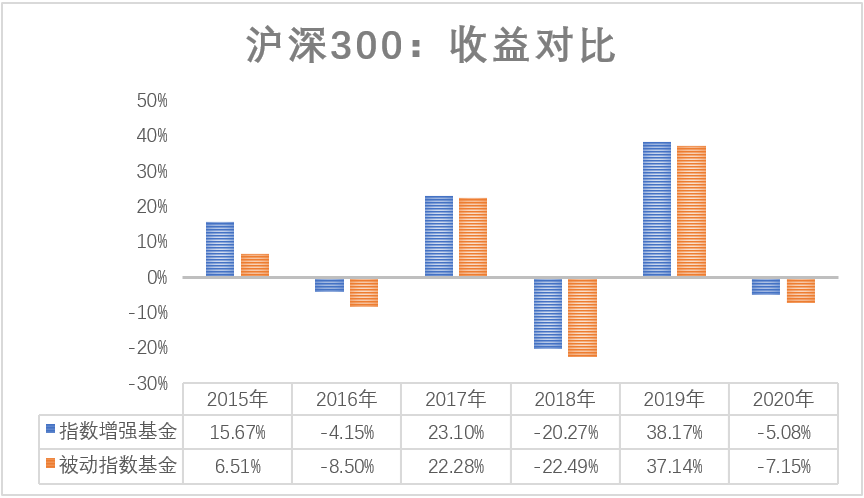

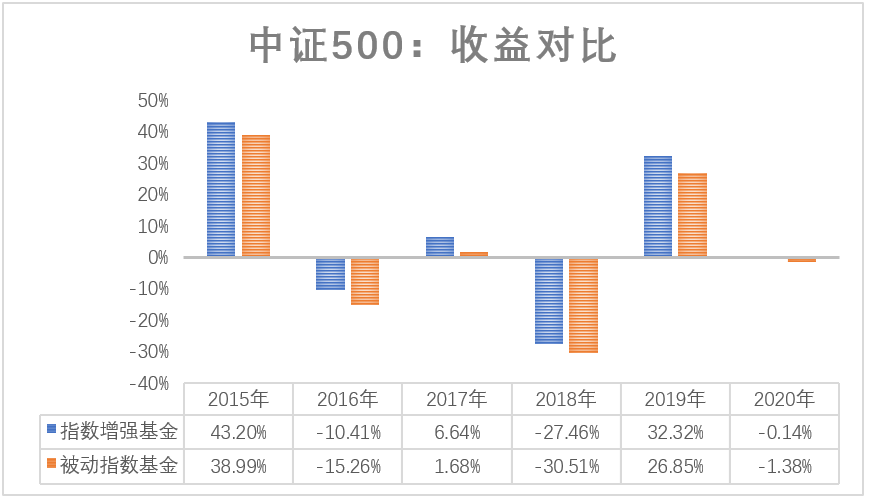

投资收益不同:增强型相比被动型更有优势

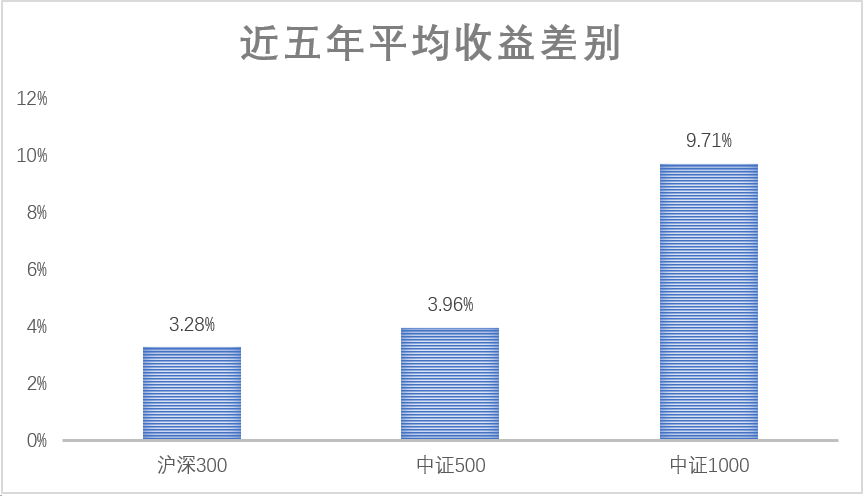

指数增强收取了相对更高的管理费,那他的业绩是否对得起他的费率呢?我们进一步进行对比。通过观察市场上所有的基于不同主流宽基指数(沪深300、中证500和中证1000)的被动指数基金和指数增强基金,我们对他们历年的绝对收益进行对比。可以发现指数增强基金即使在扣除费用以后,每年还是非常稳定的能战胜对应的被动指数基金的。

具体来说,近五年沪深300指数增强基金平均每年跑赢沪深300被动指数基金3.28%,中证500指数增强基金平均每年跑赢相应被动指数基金3.96%,中证1000指数增强每年跑赢9.71%。应该来说,这差距还是很显著的,对于准备长期投资这几个主流宽基指数的投资者来说,指数增强基金的优势还是相当明显的。

(数据来:Wind,数据截止至2020年4月10日)

总的来说,ETF联接基金和被动指数基金更像是指数的“复制品”,目标在于尽可能的复制好指数,而指数增强基金就是指数的“改进版”,希望在指数上再修修补补而变得更加好看,我们后续还会对指数增强基金的投资策略、海外情况等进行详细的介绍,敬请期待。

E哥想聊聊

最后,E哥想听听大家最近对指数和基金有什么疑问,都可以通过评论、留言、私信的方式发给E哥。只要你提问,你的问题就有很大概率在下一期文章中被详细分析哦~