到底为什么非要选定投?今天我们就不啰嗦,直接上干货。

选择定投的最主要理由:降低择时风险,避免高点套牢。

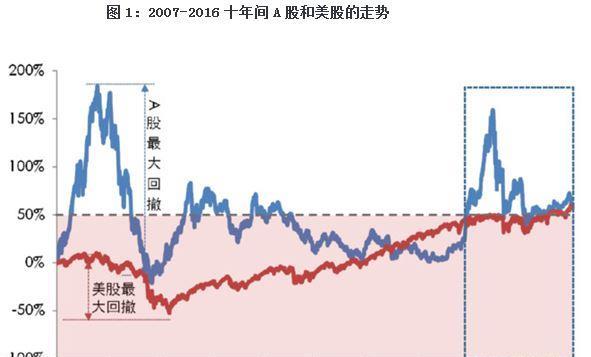

什么意思?看下面这张图,A股和美股在2007-2016十年间的走势殊途同归,但投资者的体验却冰火两重天。

的确,在这十年间,沪深300和标普500的回报戏剧性的殊途同归,但风险波动情况截然不同。美股整体稳中向好,投资者任何时间买入持有,只要持有到2016年末都可以赚钱,买入持有价值很高,区间整体市场的Beta(标普500ETF)赚钱概率为100%。

反观A股仿佛过山车,投资者备受煎熬,动不动来一次悬崖式下跌,有一半时间都在2016年收盘位之上。刻画到数据上观察,这十年间A股的年化波动率高达34%,而美股年化波动率仅有14%。

不难发现,在A股市场,买入的时点对于收益的影响巨大,择时投资回报的决定性非常强。而择时,往往是最没有把握的事情,这个相信投资者都深有体会!

我们在图上补充一条辅助线,回头看只有在辅助线区域之下的红色区域才有机会赚钱,结果很直观,A股一半时间都在红色区域之外,而美股整体基本都在红色区域内。再看蓝色虚线框内的部分——近三年A股基本脱离红色区域,简直是皮的要上天,投资者能赚到钱的可能性微乎其微。这也是为什么这么多资深的、久经沙场的明星基金经理都亏到怀疑人生了!这里又要说起那句老生常谈的华尔街名言:“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。”而定投正是解决了投资者这个最大的痛点,分散了择时的风险,避免投资者在一开始就跌入大坑。

当风格业绩不再持续,当基金经理全部更换

经常有朋友问:“好的定投标的为什么不能是主动型基金?”

以下三个论点将让你大彻大悟:为什么定投主动型基金这事儿不靠谱!

论点一:不择时悖论

首先,既然是主动基金,基金经理就有权利调整仓位,他们何时调仓?我们只有每次季度报告能知道结果,期间根本不得而知!但是,前面已经说过了,定投本身遵循的正是一种不择时的策略啊!矛盾了有没有?!定投主动型基金,我们不能保证在定投时资金能够按照定期定额的计划进行投资。比如说,在底部(如果后期证明是底部)我们持续定投期间,这期间的定投都是我们低价买入的筹码,如果基金经理看空,把仓位降低,那策略本身就会被改变,那就不是定投了呀!这种可能性绝不能排除!对方辩友,请不要企图偷换概念,定投就是定投,群众的眼睛可是雪亮的!所以,定投主动型基金是一种自相矛盾的打法,而定投被动型基金就不存在这个问题。

论点二:绝大多数投资者没有挑选一个好的基金经理的能力

普通投资者要想选到一个好的基金经理,难度确实堪比在太平洋里捞一颗“海洋之心”。简单点说,这就是个概率问题。好的主动基金肯定有,但目前市面上的基金数量已经多过了股票,创新产品越来越多,也越来越复杂,基金经理的变更越来越频繁。这里不得不冒着被投资者喷的风险,说一句忠言逆耳的话:多数普通投资者不具备研究产品的能力和条件,更别提从数千只基金中挑选出好的基金。而被动型基金一般选取特定的指数成份股作为投资的对象,不主动寻求超越市场的表现,而是复制指数的表现,帮投资者们省去了挨个比较基金经理的力气,也大大降低了“看错人”的风险。

论点三:风格业绩往往不具有持续性

年年岁岁花相似,岁岁年年人不同。这个放在过去几年可谓真实写照,想要一直保持“名列前茅”,成为一匹“千里马”是极其困难的。对比偏股型基金2015-2018年的收益排名,我们可以看到,在2017年获取最高收益的基金产品,无论是“回首过去”还是“展望未来”业绩都不甚理想,具体可见表2,也就是说,基金产品业绩的持续性比较差。更何况,基金经理奔私、跳槽等情况屡见不鲜,这对于中长期定投策略来说无异于安全隐患,时刻威胁策略进展!因此,除非特别有把握的大拿,一般情况下不建议大家选择主动型基金作为定投标的。而复制指数表现的被动型基金当然业绩就稳扎稳打了,让人安全感爆棚。

本轮结辩:简而言之,影响主动型基金业绩的变量太多:有市场因素、有市场风格(价值、成长)市值风格(大盘、中小盘)的轮动、有基金经理选股择时的因素等等……而被动型基金投向清晰,基金成份额透明,仓位稳定、风格清晰,可以把变量控制在最小,投资者可以对所投指数基金的特征了然于胸,可以说是省心、省力又省时!

定投“微笑”是我今生最大的眷恋

现在大家已经知道定投要选被动型基金了,但是市面上的被动型基金有成百上千只,依然让投资者们挑花了眼。俗话说得好:“要想日子过得去,标的特质要牢记。”那就再来和大家侃一侃:好的定投标的需要具备什么特质?

1、风格稳健,行业分散

为什么?举一个简单的例子:今年上半年的中证白酒指数基金和环境治理指数基金,一个上涨超过50%,一个下跌超过30%,在同一个时间段里,跟踪行业指数的基金会因为行业的周期轮动而产生巨大业绩差异。更不用说,2017年食品饮料、家电、白酒板块大放异彩,军工、券商板块持续弱势,而2018年以来房地产、银行、券商板块相继大涨。这是从行业角度看的。此外,市场还有大盘、中小盘以及价值、成长等风格,如2015年5178点之前的大牛市与2016年2638点熔断底前后,A股风格显著从中小盘成长往大市值价值蓝筹切换。如果标的风格和行业过于明显,会暴露出较大的行业和风格轮动风险。同理,好的定投标的应该尽可能的选择风格稳健、配置均衡的指数。

2、长期具备高成长性

为什么?定投案例中投资者们被灌得最多的鸡汤就是“微笑曲线”。美其名曰“牛市赚净值,熊市赚份额”。对应到定投指数上面来说,就是在低位定投摊低成本,获取更多份额,使最终收益率更高。

实际上微笑曲线也要一分为二的看,首先从图一我们得知,A股的高波动性导致了择时风险太高,从降低择时风险角度看定投专克高波动,但是克服择时不是目的,获取收益才是目的,决定投资收益最关键的是能否有更高的成长性。如果定投标的本身成长性不足,那么即便吸取再多筹码,赚钱效应也会大打折扣。

微笑曲线需要“左侧布局+右侧突围”,在左侧低估布局,在右侧向上获益。而向上波动的能力,恰恰正是成长性,定投是获得收益关键。定投具有高成长性、未来涨势好的基金,才能画出真正的微笑曲线。

当然啦,理论归理论,实践才是检验真理的唯一标准,很多投资者目前很看好号称“价值投资原子弹”的价值基金(501310),我个人认为由于以下原因,该基金也堪称“价值定投第一基”。我们这就来通过沙盘模拟解析一下定投该基金的威力。

首先,价值基金跟踪的指数是标普沪港深中国增强价值指数,所以价值基金是一只实实在在的被动型基金。

其次,在指数编制上,标普沪港深中国增强价值指数也有自己的小心机:个股权重上限(5%与流通市值20倍孰低值)和行业权重上限(40%)。这充分保证了指数覆盖的个股和行业的分散度,尽量避免因某一时期内行业权重过高。不仅如此,该指数还有着著名的“三地选股”策略,即可根据估值在A股和香港市场之间灵活配置,使得选股更加地多元化、分散化。符合风格稳健,行业分散的要求。

第三,从历史数据来看,标普沪港深中国增强价值指数的长期表现显著优于A股和港股的主流对标指数,成长性较高,具备更高的投资价值,历史收益走势见下图:

数据来源:Wind

可以说,价值基金全面符合了“被动型基金→风格多元、行业分散→长期具备高成长性”的要求,是定投的最佳代言人了。但光说不练还是假把式,具体定投的收益又如何呢?如何体现长期的成长性优势呢?我们分两步走,看看价值基金如何刻画微笑曲线。

第一步:时间区间我们截取图中蓝色区域为例,如果在2015年5月的牛市高点开始,每个月定投10000元人民币,那么到2018年1月31日,标普沪港深中国增强价值指数的收益率高达35.56%,具体结果见表2。虽然比起恒生指数差一丢丢,但还是远远甩开深证成指和沪深300(可不要太贪心啦),说好的三地选股,结果价值基金跟着港股先飞~~

大家都知道,价值基金的沪港深是三地选股,优势就在三地优中选优,这一轮可以说已经很好的保证了业绩,在沪深两地表现不佳的情况下,很好的把握了港股行情。但是刻意把截至时间取在高点,因为后面的情况大家都知道,沪港深三地全盘下跌,很多人觉得不服气,那我们继续往下看第二步。

第二步:我们把定投时间往后延长至2018年12月17日,可以看到,标普沪港深中国增强价值指数依然坚挺!形态不变,依旧微笑曲线,依然笑得出来。但走到这一步,价值基金的沪港深价值指数真正的为自己正名了何为定投良基!

同期定投的深成指继续在坑里,浮亏来到26.25%;

沪深300从前期的21.46%的收益落入到亏损10.10%的坑里;

恒生指数从前期38.67%的收益直接回撤到只有5.48%;

唯独价值基金仍有13.88%的定投收益,说好的三地选股,结果价值基金趁机单飞~~

所以,发现了吗?标普沪港深中国增强价值指数才是一只抗跌性较好、还具备持续成长性的指数,如果要定投,价值基金(501310)绝对算是经得住考验的定投良基!如何选择定投标的,大家学会了么?